Przedsiębiorcy często zatrudniają wykonawców na podstawie umowy o dzieło. Wynagrodzenie z tytułu takiej umowy, wypłacone zleceniobiorcy, może stanowić koszt uzyskania przychodu dla pracodawcy. Warto wiedzieć, jak prawidłowo ująć ten wydatek w Księdze Przychodów i Rozchodów (KPiR).

Czym jest umowa o dzieło?

Umowa o dzieło jest specyficznym rodzajem umowy cywilnoprawnej. Zgodnie z Kodeksem cywilnym, zobowiązuje ona przyjmującego zamówienie do wykonania oznaczonego dzieła, a zamawiającego do zapłaty umówionego wynagrodzenia. Wynagrodzenie to może być wypłacone jednorazowo po wykonaniu całego dzieła lub w transzach, odpowiadających poszczególnym etapom realizacji.

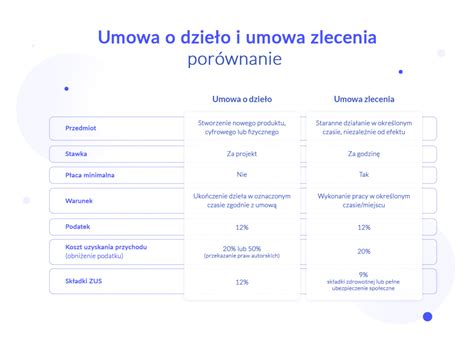

Kluczowa różnica między umową o dzieło a umową zlecenia polega na ich charakterze. Umowa o dzieło jest nazywana "umową rezultatu", gdzie nacisk kładzie się na osiągnięcie konkretnego, z góry określonego efektu. Z kolei umowa zlecenie to "umowa starannego działania", skupiająca się na samym procesie wykonywania czynności. Przykładem dzieła może być stworzenie strategii marketingowej, podczas gdy umowa zlecenia może dotyczyć przeprowadzenia szkolenia z zakresu mediów społecznościowych.

Dzieło może mieć charakter materialny, na przykład stworzenie mebla czy naprawa obuwia, lub niematerialny, jak projekt architektoniczny czy kod źródłowy programu. Ważne jest, aby nazwa umowy nie decydowała o jej charakterze - kluczowa jest treść umowy i rzeczywiste okoliczności współpracy.

Podatek dochodowy od umowy o dzieło

Każda umowa o dzieło podlega opodatkowaniu. Wysokość zaliczki na podatek dochodowy zależy od kilku czynników, takich jak wysokość wynagrodzenia, status wykonawcy czy przekroczenie progów podatkowych. Należy pamiętać, że ulgi podatkowe przewidziane dla młodych lub rodzin, takie jak "ulga dla młodych" czy "ulga dla rodzin 4+", nie mają zastosowania do umów o dzieło. Niemniej jednak, wykonawcy przysługuje kwota wolna od podatku w wysokości 30 000 zł. Dodatkowo, jeśli wykonawca uzyskuje przychody z różnych źródeł, może złożyć oświadczenie PIT-2 o stosowaniu kwoty zmniejszającej podatek u maksymalnie trzech płatników.

Umowa o dzieło a koszty uzyskania przychodu

W przypadku umowy o dzieło, która obejmuje przeniesienie praw autorskich, można zastosować koszty uzyskania przychodu w wysokości 50%. W pozostałych sytuacjach standardowo stosuje się 20% koszty uzyskania przychodu. Wyjątkiem są umowy o dzieło, których wynagrodzenie brutto nie przekracza 200 zł - w takich przypadkach koszty uzyskania przychodu nie są stosowane.

Umowa o dzieło a składki ZUS

Co do zasady, umowy o dzieło nie podlegają obowiązkowym składkom ZUS. Obowiązek odprowadzania składek społecznych pojawia się, gdy umowa o dzieło jest zawierana z własnym pracownikiem lub gdy wykonawca dzieła podlega obowiązkowym ubezpieczeniom z innego tytułu, na przykład z umowy o pracę. W takiej sytuacji pracodawca nie zgłasza pracownika do ubezpieczeń z tytułu umowy o dzieło, ale sumuje przychody z umowy o pracę i umowy o dzieło, wskazując tę kwotę w imiennym raporcie miesięcznym ZUS RCA kodem ubezpieczenia 01 10.

Umowa o dzieło nie jest również tytułem do ubezpieczenia zdrowotnego. Jeśli wykonawca nie posiada innego tytułu do ubezpieczeń, musi zawrzeć umowę z NFZ, aby korzystać ze świadczeń zdrowotnych.

Księgowanie wynagrodzenia z umowy o dzieło w KPiR

Przedsiębiorca, aby móc zaliczyć wynagrodzenie z umowy o dzieło do kosztów uzyskania przychodu, musi dokonać faktycznej wypłaty tego wynagrodzenia wykonawcy. Data wystawienia rachunku nie ma w tym przypadku znaczenia. Zgodnie z przepisami, do kosztów podatkowych nie zalicza się wypłat, które nie zostały dokonane lub postawione do dyspozycji wykonawcy.

Wynagrodzenie z tytułu umowy o dzieło należy zaksięgować w Księdze Przychodów i Rozchodów w kwocie brutto, czyli uwzględniającej podatek dochodowy należny od wykonawcy dzieła. Zazwyczaj księguje się je w kolumnie 12 KPiR - "Wynagrodzenia w gotówce i naturze". Jednakże, w przypadku umów zawieranych z osobami prowadzącymi działalność gospodarczą, wynagrodzenie to ujmuje się w kolumnie 13 jako tzw. "usługi obce".

Data księgowania wynagrodzenia z umowy o dzieło

Moment zaksięgowania wynagrodzenia z umowy o dzieło zależy od statusu wykonawcy:

- Wykonawca nieprowadzący działalności gospodarczej: Kosztem uzyskania przychodu jest wynagrodzenie faktycznie wypłacone lub postawione do dyspozycji wykonawcy.

- Wykonawca prowadzący działalność gospodarczą: Datą poniesienia kosztu uzyskania przychodu jest dzień wystawienia rachunku lub faktury przez wykonawcę.

Przykładowe księgowanie

Pan Andrzej Morawski, właściciel firmy budowlanej, zawiera umowy o dzieło z podwykonawcami. W sierpniu otrzymał dwa rachunki:

- Marek Rostocki (osoba fizyczna): Rachunek nr 14/2008 na kwotę 2000 zł brutto, wystawiony 27 sierpnia. Wypłata nastąpiła 31 sierpnia. Rachunek powinien zostać zaksięgowany 31 sierpnia w kolumnie 12 KPiR.

- Tomasz Kowalski (prowadzący działalność gospodarczą): Rachunek nr 3/08/2008 na kwotę 2500 zł brutto, wystawiony 25 sierpnia. Wypłata nastąpiła 31 sierpnia. Rachunek powinien zostać zaksięgowany 25 sierpnia w kolumnie 13 KPiR (usługi obce).

Umowa o dzieło a zwolnienie lekarskie i zasiłek chorobowy

Wykonywanie jakiejkolwiek działalności zarobkowej, w tym na podstawie umów cywilnoprawnych, jest generalnie sprzeczne z celem zwolnienia lekarskiego. Osoba przebywająca na zwolnieniu lekarskim może co najwyżej podpisać umowę o dzieło, która nie koliduje czasowo z okresem choroby. Należy jednak unikać sytuacji, w których okres obowiązywania umowy o dzieło zbiega się ze zwolnieniem lekarskim z tytułu umowy o pracę, gdyż może to skutkować podważeniem zasadności świadczenia chorobowego przez ZUS.

W przeciwieństwie do zleceniobiorców, którzy mogą zgłosić się do dobrowolnego ubezpieczenia chorobowego i otrzymać zasiłek chorobowy, wykonawcy dzieła zazwyczaj nie mają takiego prawa. Wyjątkiem jest sytuacja, gdy umowa o dzieło jest zawierana z własnym pracodawcą, co skutkuje pełnym ozusowaniem takiej umowy.

Koszty pracodawcy w związku z umową o dzieło

Koszt zawarcia umowy o dzieło z osobą niebędącą pracownikiem firmy jest równy wynagrodzeniu brutto wykonawcy. Nie ma tu dodatkowych kosztów związanych ze składkami ZUS obciążającymi pracodawcę. Dodatkowo, jeśli umowa o dzieło zawierana jest z osobą poniżej 26. roku życia, zamawiający nie musi odprowadzać zaliczki na podatek dochodowy, korzystając z tzw. "zerowego PIT dla młodych".

Jakie elementy powinna mieć w sobie umowa o dzieło?

Czy umowa o dzieło jest objęta minimalną stawką godzinową?

Nie, minimalna stawka godzinowa nie dotyczy umów o dzieło. Obowiązuje ona jedynie w przypadku umów zlecenia i umów o świadczenie usług, do których stosuje się przepisy dotyczące zlecenia. Zarówno wykonawca, jak i zamawiający dzieło nie muszą przeliczać wynagrodzenia, aby sprawdzić, czy stawka godzinowa spełnia wymogi minimalnej stawki.

Rachunek do umowy o dzieło

Chociaż rachunek do umowy o dzieło nie jest obligatoryjny (można ją ująć w liście płac), jest to najpopularniejsza forma rozliczenia. Umowa może być zawarta w formie ustnej, jednak powszechnie przyjmuje się jej pisemny charakter. Wraz z zawarciem umowy należy pamiętać o formalnościach, takich jak wystawianie rachunków do wykonanych zamówień.

Jeśli umowa nie precyzuje, która strona wystawia rachunek, zamawiający może go zażądać od wykonawcy. Rachunek powinien zawierać m.in. dane zamawiającego i wykonawcy, opis dzieła, datę wykonania, kwotę wynagrodzenia brutto oraz informację o pobranych zaliczkach na podatek dochodowy (chyba że wykonawca korzysta ze zwolnienia podatkowego).

Czy można odstąpić od umowy o dzieło?

Tak, Kodeks cywilny przewiduje sytuacje, w których zamawiający ma prawo do odstąpienia od umowy o dzieło. Dotyczy to na przykład konieczności znacznego podwyższenia wynagrodzenia kosztorysowego lub gdy wykonawca wykonuje dzieło w sposób wadliwy. Zamawiający może również w każdej chwili odstąpić od umowy, o ile dzieło nie zostało jeszcze ukończone, ale musi wówczas zapłacić umówione wynagrodzenie, z możliwością odliczenia kosztów związanych z czasem i materiałami.

Przedawnienie roszczeń z umowy o dzieło

Roszczenia wynikające z umowy o dzieło przedawniają się z upływem 2 lat od dnia oddania dzieła. Jeśli dzieło nie zostało oddane, okres przedawnienia biegnie od dnia, w którym miało zostać wykonane zgodnie z umową.

tags: #ksiegowanie #wynagrodzenia #umowa #o #dzielo #przelelwem