Umowa najmu to popularna umowa cywilnoprawna, która pozwala na użytkowanie składników majątku innych osób przez czas oznaczony lub nieoznaczony za odpłatnością, którą jest czynsz oznaczony w pieniądzach lub innych świadczeniach.

Wiele osób wynajmujących mieszkania w ramach najmu prywatnego korzysta z preferencyjnej formy opodatkowania, jaką jest ryczałt od przychodów ewidencjonowanych. Opodatkowanie przychodów z najmu zryczałtowanym podatkiem dochodowym implikuje brak możliwości ujęcia w kosztach wydatków związanych z utrzymaniem mieszkania, takich jak np. opłaty za prąd, gaz czy wywóz śmieci. W związku z tym właściciele mieszkań zastanawiają się często, czy z uwagi na brak możliwości rozliczenia w kosztach opłat za media wpływ pieniędzy od najemcy za rachunki stanowi ich przychód do opodatkowania. Opłaty za najem mieszkania przy ryczałcie - wszelkie wątpliwości w tym zakresie wyjaśniamy w artykule.

Ryczałt od przychodów ewidencjonowanych - z czym się wiąże?

Najem to umowa, w której wynajmujący zobowiązuje się do oddania na czas oznaczony lub nieoznaczony danego lokalu do używania najemcy w zamian za ustaloną kwotę wynagrodzenia.

Osoby uzyskujące przychód z najmu prywatnego, które wybrały ryczałt jako formę rozliczenia, stosują 8,5% stawkę podatku, a po przekroczeniu 100 000 zł stawka rośnie do 12,5%. Limit 100 000 zł odnosi się do wszystkich posiadanych i wynajmowanych przez podatnika nieruchomości w danym roku podatkowym i obejmuje także inne rodzaje umów, takie jak np. dzierżawę. Jeśli zsumowane przychody małżonków posiadających wspólność majątkową przekroczą wspólnie 200 000 zł, do nadwyżki ponad tę kwotę należy zastosować podwyższoną, 12,5% stawkę ryczałtu.

W związku ze zmianą przepisów w lipcu 2023 roku przy rozliczeniach od 2023 rok małżonkowie będą stosować wyższą stawkę ryczałtu 12,5 proc. przychodów dopiero po przekroczeniu limitu 200 tys. zł (wcześniej obowiązywało 100 tys.).

Limit przychodów a małżonkowie

W przypadku małżonków, pomiędzy którymi istnieje wspólność majątkowa, osiągających przychody z najmu prywatnego, którzy złożyli oświadczenie o opodatkowaniu całości przychodu przez jednego z nich obowiązuje limit 200 000 zł dla przychodów opodatkowanych stawką 8,5% ryczałtu od przychodów ewidencjonowanych.

Przykład 1.

Pan Michał i pani Kinga są małżeństwem posiadającym wspólność majątkową. Oboje wynajmują mieszkania w ramach najmu prywatnego, opodatkowane zryczałtowanym podatkiem dochodowym. Przychody z najmu pana Michała wynoszą 35 000 zł miesięcznie, a przychody pani Kingi 20 000 zł miesięcznie. Czy uzyskane przychody małżonków należy zsumować w celu ustalenia limitu przychodów opodatkowanych niższą, 8,5% stawką ryczałtu?

Z uwagi na to, że małżonkowie posiadają wspólność majątkową, mają obowiązek zsumować swoje przychody i po przekroczeniu limitu 200 000 zł (najem rozliczany w 2023 roku) nadwyżkę ponad tę kwotę opodatkować podwyższoną, 12,5% stawką.

- Styczeń: 35 000 zł + 20 000 zł = 55 000 zł. Pan Michał i pani Kinga stosują 8,5% stawkę do całej kwoty przychodu uzyskanej w styczniu.

- Luty: 55 000 (suma przychodów małżonków ze stycznia) + 35 000 + 20 000 = 110 000 zł. Pan Michał i pani Kinga stosują 8,5% stawkę do całej kwoty przychodu uzyskanej w lutym.

- Marzec: 110 000 zł (suma przychodów małżonków ze stycznia i lutego) + 35 000 + 20 000 = 165 000 zł.

- Kwiecień: 165 000 zł (suma przychodów małżonków ze stycznia, lutego i marca) + 35 000 + 20 000 = 220 000 zł. Do przychodów w kwocie 35 000 zł należy zastosować stawkę 8,5%, a do kwoty 20 000 zł - 12,5%. Nie ma znaczenia, które z małżonków opodatkuje część swoich przychodów z lutego podwyższoną stawką ryczałtu.

Małżonkowie przekroczyli już limit 200 000 zł, a zatem przychody osiągnięte w kwietniu i kolejnych miesiącach w danym roku opodatkują podwyższoną stawką zryczałtowanego podatku.

Kiedy opłaty eksploatacyjne nie są wliczane do podstawy opodatkowania?

Najemca mieszkania ponosi dwa rodzaje opłat, a mianowicie:

- czynsz na rzecz wynajmującego,

- opłaty eksploatacyjne, czyli za wszelkiego rodzaju media, takie jak np. prąd, gaz, ogrzewanie, internet, oraz opłaty przekazywane na rzecz zarządcy budynku (wspólnoty mieszkaniowej lub spółdzielni).

Bezsprzecznie przychodem wynajmującego jest czynsz opłacany przez najemcę na jego rzecz. Zaliczenie do przychodów z tytułu najmu opłat związanych z utrzymaniem lokalu, np. za energię i wodę, oraz opłat administracyjnych, zależne jest natomiast od zapisów w umowie najmu.

Ustalając przychód z najmu opodatkowanego zryczałtowanym podatkiem, można wykluczyć opłaty za media ponoszone w imieniu najemcy, pod warunkiem, że zawarta umowa wskazuje na ich wyodrębnienie z ogólnej opłaty za najem oraz przenosi je na najemcę. Nie ma natomiast przeciwwskazań, aby wynajmujący przyjął płatności i dokonał ich w imieniu i na rachunek najemcy. Przychodem podatnika z tytułu najmu jest wówczas jedynie czysty zarobek, po odjęciu od niego opłat administracyjnych i za media.

W razie gdy najemca ponosi jedną, łączną wartość czynszu najmu, przychodem wynajmującego jest cała określona w umowie kwota wynagrodzenia za najem.

Przykład 2.

Pan Grzegorz wynajmuje mieszkanie w ramach najmu prywatnego opodatkowanego ryczałtem od przychodów ewidencjonowanych. Najemca płaci co miesiąc 2000 zł, z czego pan Grzegorz pokrywa wszelkie koszty eksploatacyjne, a pozostała część kwoty jest jego zyskiem z tytułu najmu. W jaki sposób należy opodatkować przychody osiągane z prywatnego najmu mieszkania?

Pan Grzegorz opodatkowuje całą kwotę uzyskaną z tytułu najmu mieszkania 8,5% stawką ryczałtu. Dzieje się tak dlatego, że w umowie nie został rozdzielony czynsz właściwy od kosztów eksploatacyjnych.

2000 zł x 8,5% = 170 zł

Przykład 3.

Pan Oliwier wynajmuje mieszkanie na analogicznych do pana Grzegorza zasadach, ale zgodnie z umową to najemca zobowiązany jest do pokrycia wszelkich opłat eksploatacyjnych na podstawie rachunków. Czynsz wynosi 1500 zł, a pozostałe koszty, opłacane przez najemcę, to około 500 zł miesięcznie.

Opłaty za najem mieszkania przy ryczałcie - interpretacja indywidualna

Stanowisko to potwierdzone zostało w interpretacji indywidualnej z 25 kwietnia 2017 roku, 2461-IBPB-2-2.4511.87.2017.3.AR, wydanej przez Dyrektora Krajowej Informacji Skarbowej.

Wnioskodawczyni uzyskuje przychody z najmu własnych lokali na cele mieszkalne, a jako formę rozliczenia stosuje ryczałt od przychodów ewidencjonowanych. Na podstawie umowy najemca zobowiązany jest do zapłaty co miesiąc czynszu najmu w stałej wysokości oraz do pokrywania opłat eksploatacyjnych związanych z comiesięcznym utrzymaniem lokalu, tzn.:

- ogrzewaniem centralnym (opłata stała i zmienna),

- wodą zimną i ciepłą (opłata stała i zmienna),

- wywozem śmieci i nieczystości,

- utrzymaniem części wspólnych,

- funduszem remontowym,

- opłatą administracyjną związaną z kosztem zarządzania nieruchomością.

Powyższe opłaty regulowane są na podstawie rachunków lub wydruków z systemu księgowego zarządcy nieruchomości, przedstawionych co miesiąc przez administrację budynku. Najemca zobowiązany jest dokonywać ww. płatności co miesiąc na konto wynajmującego wraz z czynszem najmu. Najemca w każdym miesiącu płaci także zaliczkę na poczet zużycia energii elektrycznej w stałej kwocie, która jest rozliczana okresowo do wysokości rzeczywistych kosztów wykazanych na fakturach od dostawcy energii elektrycznej.

Dyrektor Krajowej Informacji Skarbowej stwierdził, co następuje:

„[…] uznać należy, że jedynie określona w umowach najmu wysokość czynszu za oddanie lokalu do użytkowania, bez opłat eksploatacyjnych oraz opłat za zużycie energii elektrycznej, stanowi przysporzenie majątkowe Wnioskodawczyni jako wynajmującej, a tym samym generuje przychód do opodatkowania zryczałtowanym podatkiem dochodowym. Natomiast należności ponoszone z tytułu opłat eksploatacyjnych (na które składają się: centralne ogrzewanie, woda, wywóz śmieci i nieczystości, utrzymanie części wspólnych, fundusz remontowy, opłata administracyjna) wraz z opłatą za energię elektryczną, do których ponoszenia zobowiązany jest zgodnie z zawartymi umowami najmu najemca, nie stanowią przysporzenia majątkowego dla Wnioskodawczyni. Stwierdzić należy, że w zakresie uiszczania opłat dodatkowych związanych z eksploatacją przedmiotów najmu Wnioskodawczyni pełni jedynie rolę pośrednika pomiędzy najemcami a administratorem budynku lub dostawcami mediów. W związku z tym opłaty te nie będą stanowić dla Wnioskodawczyni przychodu podlegającego opodatkowaniu ryczałtem od przychodów ewidencjonowanych”.

Rozliczenie przychodu z prywatnego najmu mieszkania

Co do zasady, wyłącznie kwota czynszu najmu wskazana w umowie zawartej pomiędzy wynajmującym a najemcą stanowi przysporzenie majątkowe po stronie wynajmującego, generujące przychód do opodatkowania ryczałtem od przychodów ewidencjonowanych. Różnego rodzaju opłaty eksploatacyjne, związane z wynajmowanym mieszkaniem i ponoszone przez najemcę, nie powodują dla wynajmującego przysporzenia majątkowego, a co za tym idzie - nie są wliczane do podstawy opodatkowania z tytułu najmu, o ile umowa została odpowiednio skonstruowana.

Jak widzimy, podatnicy rozliczający przychody z najmu prywatnego w ramach zryczałtowanego podatku dochodowego dzięki odpowiedniemu sformułowaniu umowy najmu mogą zaoszczędzić na podatkach. Warto zatem zwrócić szczególną uwagę na to, jakie zapisy zawieramy w umowie i w jaki sposób rozliczamy się z najemcą.

Najem okazjonalny a ryczałt

Najem okazjonalny to forma najmu prywatnego, ale zawierana na specjalnych zasadach i z dodatkowym zabezpieczeniem dla właściciela. Główna różnica polega na formalnościach - najem okazjonalny wymaga umowy notarialnej, oświadczenia najemcy o dobrowolnym opuszczeniu lokalu oraz wskazania lokalu zastępczego. Dzięki temu wynajmujący może szybciej dochodzić swoich praw w przypadku problemów z lokatorem.

Ryczałt w ramach działalności gospodarczej

Ryczałt nie dotyczy najmu prowadzonego w ramach działalności gospodarczej, chyba że podatnik wybrał taką formę opodatkowania i zgłosił ją w CEIDG. Jeśli najem chcesz rozliczać ryczałtem w ramach prowadzonej działalności gospodarczej, musisz złożyć w tym zakresie odpowiednie oświadczenie, a nie jedynie dokonać pierwszego przelewu podatkowego w roku na poczet rozliczeń ryczałtu.

Osoba fizyczna ma zarejestrowaną działalność gospodarczą we Wrocławiu. Czy jeśli wynajmie mieszkanie w Warszawie, to czynsz z tytułu najmu tego lokalu będzie można uznać za koszt uzyskania przychodów jako mieszczący się w kosztach delegacji? Czynsz z tytułu najmu lokalu za okres, w którym przedsiębiorca z niego korzysta w związku z podróżą odbywaną w celu załatwiania spraw służbowych, tj. związanych z prowadzoną działalnością, może być zaliczony do kosztów uzyskania przychodów.

Możliwość kwalifikowania do kosztów uzyskania przychodów wydatków/kosztów ponoszonych przez przedsiębiorcę należy oceniać w świetle definicji takich kosztów określonej w art. 22 ust. 1 updof. W myśl tego przepisu, kosztami uzyskania przychodów są koszty poniesione w celu osiągnięcia przychodów lub zachowania albo zabezpieczenia źródła przychodów, z wyjątkiem kosztów wymienionych w art. 23 updof. W przypadku źródła przychodów, jakim jest pozarolnicza działalność gospodarcza, należy przyjąć, że kosztami uzyskania przychodów są racjonalne i gospodarczo uzasadnione wydatki związane z prowadzoną działalnością gospodarczą, których celem jest osiągnięcie przychodów, zabezpieczenie lub zachowanie źródła przychodów. Mimo istnienia takiego związku kosztami podatkowymi nie są koszty/wydatki wymienione w art. 23 updof.

W ustawie o PIT pojęcie podróży służbowej nie zostało zdefiniowane. Taka definicja znajduje się w Kodeksie pracy i dotyczy pracownika. Na podstawie art. 775 K.p. podróżą służbową jest wykonywanie przez pracownika na podstawie polecenia pracodawcy zadania służbowego poza miejscowością, w której znajduje się siedziba pracodawcy lub poza stałym miejscem pracy. Definicji tej nie należy odnosić do podróży odbywanych przez przedsiębiorcę. Pracownikowi cel podróży służbowej określa pracodawca w poleceniu odbycia podróży służbowej, natomiast w odniesieniu do przedsiębiorcy podstawowym kryterium dla uznania wyjazdu za podróż służbową jest ustalenie, czy wyjazd ma związek z prowadzoną działalnością gospodarczą. Zwróć uwagę! Za podróż służbową przedsiębiorcy należy uznać wykonywanie przez niego zadań poza siedzibą firmy polegających np. na konieczności zawarcia umowy o świadczenie usług, dokonania zakupu środka trwałego czy świadczenia usług w wykonaniu zawartej umowy.

Kiedy nie trzeba płacić ryczałtu?

Podatnik nie ma możliwości w trakcie roku podjąć decyzji o rezygnacji z najmu na zasadach ryczałtowych. Stąd już na początku roku powinien ustalić wartość przychodu w taki sposób, by nie przekroczyć limitu 100.000 zł.

Jak wybrać formę opodatkowania najmu?

Nie ma również konieczności zgłaszania opodatkowania najmu w formie ryczałtu. Za równoznaczne z dokonaniem wyboru opodatkowania w formie ryczałtu uznaje się bowiem pierwszą w roku podatkowym wpłatę na ryczałt od przychodów ewidencjonowanych z tego tytułu, a jeżeli pierwszy taki przychód podatnik osiągnął w grudniu roku podatkowego - złożenie zeznania PIT-28.

W 2025 r. podatnik rozpoczął najem w trakcie roku, pierwszy przychód uzyskał 10 lipca. Miał zamiar rozliczać się ryczałtem - dokonał płatności opisując ją w tytule przelewu jako PIT-36, gdyż rozlicza się ogólnie na zasadach ogólnych i nie wiedział, że tytuł należy zmienić. Od 2021 r. prowadzenie najmu w formie ryczałtu zmusza do identyfikowania przelewu jako "PPE" (tytuł przelewu do US; w 2020 identyfikator ten mógł też brzmieć "PIT-28").

Jakie są stawki ryczałtu od przychodów z najmu?

W latach 2018-2025 r. stawka ryczałtowego podatku od przychodów z czynszu najmu wynosi 8,5% pod warunkiem, że jego wartość nie przekracza 100.000 zł. Po przekroczeniu tej kwoty, stawka rośnie do 12,5%. Wyjątkiem jest sytuacja obejmująca lata 2023 - 2025 dotycząca najmu małżonków, którzy złożyli wniosek o opodatkowanie całości przychodów z najmu u jednego z nich.

Jakie nieruchomości objęte są limitem 100 000 zł?

Limit 100.000 zł dotyczy całego roku kalendarzowego i wszystkich posiadanych i wynajmowanych przez podatnika nieruchomości, np. lokale, grunty, mieszkania, budynki. Obejmuje również wszelkie rodzaje umów - tzn. najem, podnajem, dzierżawę, poddzierżawę oraz umowy podobne.

Jak ustalać przychód z najmu opodatkowanego ryczałtem?

Ustalając przychód z najmu opodatkowanego ryczałtem, wyłączyć można wszelkie opłaty za media ponoszone w imieniu najemcy o ile umowa wskazuje na wyszczególnienie tych wydatków z ogólnych kosztów najmu (z ogólnej opłaty za najem) i przenosi je na najemcę (wynajmujący może przyjąć płatności i dokonać ich w imieniu i na rachunek najemcy). W takim przypadku obliczając limit 100.000 zł, podatnik winien ewidencjonować jako przychód - wyłącznie czysty zarobek, po odjęciu od niego opłat administracyjnych i za media.

Czy ryczałt obejmuje najem prywatny i okazjonalny?

Ryczałtem można opodatkować najem prywatny (poza działalnością gospodarczą), najem okazjonalny i instytucjonalny.

Czy ryczałtem można opodatkować najem w ramach działalności gospodarczej?

Ryczałt nie dotyczy najmu prowadzonego w ramach działalności gospodarczej, chyba że podatnik wybrał taką formę opodatkowania i zgłosił ją w CEIDG.

Czy należy prowadzić ewidencję przychodów?

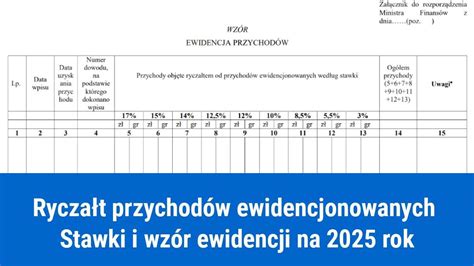

Tak, podatnik powinien prowadzić ewidencję przychodów, w której odnotowuje daty i kwoty otrzymanych wpływów z najmu.

Czy ryczałt płaci się od dochodu czy przychodu?

Nie. Ryczałtem opodatkowuje się przychód, nie dochód. Oznacza to, że nie odlicza się kosztów uzyskania przychodu (np. remontów, prowizji biura nieruchomości, kredytu hipotecznego).

Gdzie wpłacać ryczałt?

Podatnik wpłaca podatek z tytułu najmu na swój numer rachunku podatkowego, dedykowanego jego rozliczeniom podatkowym w urzędzie skarbowym. Numer ten można pobrać sprawdzając swój profil w systemie elektronicznym e-urząd skarbowy.

Kiedy stosuje się ryczałt?

Przychód z najmu prywatnego powstaje w momencie faktycznego postawienia do dyspozycji przez najemcę zapłaty. Przychodem z najmu jest tylko rzeczywisty przychód wynajmującego, czyli wartość uzyskanego przez niego faktycznego przysporzenia majątkowego. W praktyce będzie to wyłącznie czynsz za najem, jeżeli z umowy najmu będzie wynikać, że najemca jest zobowiązany do ponoszenia kosztów eksploatacyjnych. Inaczej organy podatkowe uznają, że przychodem wynajmującego są również ponoszone przez najemcę opłaty eksploatacyjne.

Podstawa generowania przychodów z najmu

Z przytoczonych powyżej uregulowań wynika, że podstawą generowania przychodów z najmu jest fakt zawarcia stosownej umowy między stronami. Określona w umowie wysokość świadczeń na rzecz wynajmującego jest jego przysporzeniem majątkowym, tym samym generuje przychód w rozumieniu podatkowym. Jednakże, aby przychód ten po stronie wynajmującego powstał, muszą zaistnieć przesłanki określone w art. 6 ust. 1a ustawy o zryczałtowanym podatku dochodowym. Wpłacane przez najemcę kwoty pieniężne lub inne świadczenia powinny zostać otrzymane przez wynajmującego lub postawione do jego dyspozycji. Warunek ten nie zostanie spełniony w przypadku opłat eksploatacyjnych, do których ponoszenia - zgodnie z umową najmu - zobowiązany jest najemca. Jeżeli jednak zawarta między stronami umowa stanowi, że ciężar określonych zobowiązań pieniężnych leży po stronie wynajmującego, to nie ma podstaw, by równowartość wynikających z nich kwot była wyłączona z osiąganych przez niego przychodów. Regulując płatności związane z najmem wynajmujący wykorzystuje własne środki finansowe - nie zaś środki najemcy. Nie występuje zatem w roli pośrednika między najemcą a odpowiednimi podmiotami, ale we własnym imieniu spełnia świadczenie, do którego jest zobowiązany.

Z treści wniosku wynika, że Wnioskodawczyni wynajęła mieszkanie i zdecydowała się odprowadzać z tego tytułu ryczałt od przychodów ewidencjonowanych. Zgodnie z umową, Wynajmujący (Wnioskodawczyni) jest zobowiązany do regulowania czynszu eksploatacyjnego na rzecz Wspólnoty Mieszkaniowej oraz opłat za wodę, ogrzewanie i prąd, a płatności tych dokonuje ze środków własnych. Kolejno przedstawia stosowne rachunki Najemcy jako podstawę do refundacji poniesionych kosztów. Biorąc pod uwagę przedstawioną powyżej argumentację, uznać zatem należy, że przysługujący Wnioskodawczyni - jako stronie wynajmującej - zwrot kosztów faktycznie przez Nią poniesionych na rzecz uprawnionych podmiotów jest Jej przychodem z najmu. W takiej sytuacji bowiem, uiszczając związane z utrzymaniem lokalu opłaty (koszty eksploatacyjne), do których ponoszenia Wnioskodawczyni się zobowiązała, nie pełni Ona - wbrew swojemu twierdzeniu - roli pośrednika między Najemcą a ww. W związku z powyższym, refundacja przez Najemcę kosztów, które Wnioskodawczyni opłaca własnymi środkami, ze względu na to, że - zgodnie z umową - to na Niej spoczywa ich rzeczywisty ciężar, nie podlega wyłączeniu z przychodów osiąganych z najmu. A zatem, zarówno wskazana w umowie kwota czynszu najmu, jak i otrzymywany od Najemcy zwrot równowartości poniesionych przez Wnioskodawczynię kosztów eksploatacyjnych stanowi podstawę do opodatkowania ryczałtem od przychodów ewidencjonowanych. Zaznaczyć przy tym należy, że organ interpretacyjny nie jest uprawniony do analizy zapisów umowy najmu, które - wraz z odpowiedziami na poszczególne pytania wezwania - zawarto w piśmie uzupełniającym. Tak więc, za Wnioskodawczynią przyjęto, że zgodnie z ww. umową, jako strona wynajmująca jest Ona zobowiązana do regulowania czynszu eksploatacyjnego na rzecz Wspólnoty Mieszkaniowej oraz opłat za wodę, ogrzewanie i prąd. (...) W odniesieniu do powołanej przez Wnioskodawczynię interpretacji indywidualnej tutejszy organ informuje, że rozstrzygnięcie w niej zawarte dotyczy tylko konkretnej, indywidualnej sprawy i nie ma zastosowania ani konsekwencji wiążących w odniesieniu do żadnego innego zaistniałego stanu faktycznego czy też zdarzenia przyszłego. Co więcej, sprawa, na gruncie której została wydana powołana interpretacja, nie jest analogiczną do sprawy Wnioskodawczyni.

Ryczałt a koszty uzyskania przychodów

Podatnik w przypadku ryczałtu nie uwzględnia kosztów uzyskania przychodów. Ryczałt płaci od przychodu. Ryczałtowiec również przy najmie prywatnym może natomiast skorzystać ze zwolnień przewidzianych w art. 10 ustawy o ryczałcie oraz niektórych ulg podatkowych.

Terminy wpłaty ryczałtu

Ryczałt wpłaca się miesięcznie albo kwartalnie. Ryczałt miesięczny wpłaca się za dany miesiąc do 20. dnia następnego miesiąca, a za grudzień w terminie do dnia 20 stycznia następnego roku podatkowego (art. 21 ust. 1 ustawy o ryczałcie). Ryczałt kwartalny wpłaca się za dany kwartał do 20. dnia następnego miesiąca po upływie kwartału, a za ostatni kwartał roku podatkowego - w terminie do dnia 20 stycznia następnego roku podatkowego (art. 21 ust. 1a ustawy o ryczałcie). Kwartalnie ryczałt mogą wpłacać podatnicy rozpoczynający najem prywatny oraz podatnicy, których przychody z najmu w roku poprzedzającym rok podatkowy nie przekroczyły równowartości 200 000 euro (art. 21 ust. 1b ustawy o ryczałcie). Warunkiem wpłacania ryczałtu kwartalnie jest zawiadomienie o tym urzędu skarbowego właściwego według miejsca zamieszkania. O wyborze kwartalnego sposobu opłacania ryczałtu podatnicy informują w zeznaniu rocznym składanym za rok podatkowy, w którym stosowali kwartalny sposób opłacania ryczałtu (art. 21 ust.

Roczne rozliczenie ryczałtu

Rocznego rozliczenia przychodów z najmu prywatnego opodatkowanych ryczałtem należy dokonać w zeznaniu PIT-28. Zeznanie PIT-28 za 2024 r.

Najem prywatny krótkoterminowy i długoterminowy. Na co uważać, jak rozliczyć?

Najem krótkoterminowy a ryczałt

Z opisu sprawy wynika, że nie prowadzi Pan bezpośrednio działalności gospodarczej - jest Pan zatrudniony w spółce (jest Pan udziałowcem tej spółki) na podstawie umowy o pracę. Jest Pan razem z żoną właścicielem prywatnego mieszkania w miejscowości turystycznej. W lipcu 2023 roku podjęli Państwo decyzję o jego krótkoterminowym wynajmie za pośrednictwem portalu (...) w okresie od 17 lipca 2023 roku do 20 sierpnia 2023 roku przy założeniu, że minimalny okres najmu wynosi nie mniej niż 6 dni. W tym czasie mieszkanie zostało wynajęte czterem rodzinom na cztery krótkoterminowe pobyty - każdy z nich trwał od 6 do 10 dni. Zakończyli Państwo planowany wakacyjny najem krótkoterminowy i do końca 2023 roku nie będą go już kontynuować. Z tytułu krótkoterminowego najmu prywatnego mieszkania osiągnęli Państwo przychody. Osiągane przychody z tytułu opisanego najmu - zgodnie z deklaracją złożoną w latach poprzednich - w imieniu obojga małżonków rozlicza Pana żona. Na podstawie zaprezentowanych przepisów prawa podatkowego oraz opisanego stanu faktycznego stwierdzam, że uzyskiwane przez Pana przychody z tytułu krótkoterminowego najmu mogą zostać zaliczone do przychodów, o których mowa w art. 10 ust. 1 pkt 6 ustawy o podatku dochodowym od osób fizycznych. W myśl art. 9a ust. 6 ustawy o podatku dochodowym od osób fizycznych: Dochody osiągane przez podatników ze źródła, o którym mowa w art. 10 ust. 1 pkt 6, są opodatkowane w formie ryczałtu od przychodów ewidencjonowanych, na zasadach określonych w ustawie o zryczałtowanym podatku dochodowym. (...) Reasumując - przychody za wakacyjny najem krótkoterminowy prywatnego mieszkania (rozliczony za pośrednictwem (...) i kontaktów prywatnych) podlegają rozliczeniu zryczałtowanym podatkiem dochodowym, jako najem prywatny, zgodnie z art. 2 ust. 1a ustawy z dnia 20 listopada 1998 r.

tags: #ryczalt #za #mieszkanie #delegacja