Nagrody jubileuszowe to świadczenia pieniężne przysługujące pracownikom po osiągnięciu określonego stażu pracy. Są one formą gratyfikacji za lojalność i wieloletnie zaangażowanie w firmie lub instytucji. Choć Kodeks pracy nie reguluje ich szczegółowo, ich przyznawanie jest często uregulowane w przepisach branżowych lub wewnętrznych regulaminach pracodawców.

Czym jest nagroda jubileuszowa?

Nagroda jubileuszowa to dodatkowe wynagrodzenie przyznawane pracownikowi z okazji osiągnięcia konkretnego jubileuszu stażu pracy. Zazwyczaj jest to okrągła rocznica, na przykład 20, 25, 30, 40 czy 45 lat pracy. Jest to świadczenie jednorazowe, które ma na celu uhonorowanie długoletniej współpracy i lojalności pracownika.

Nagrody jubileuszowe nie są świadczeniami powszechnymi. Obowiązkowo wypłacane są pracownikom zatrudnionym w szeroko pojętej sferze budżetowej, gdzie podstawę do ich wypłaty stanowią odrębne akty prawne, tzw. pragmatyki służbowe. Dotyczy to między innymi:

- Pracowników urzędów państwowych;

- Pracowników samorządowych;

- Członków korpusu służby cywilnej;

- Nauczycieli;

- Nauczycieli akademickich;

- Pracowników publicznych zakładów opieki zdrowotnej;

- Strażaków Państwowej Straży Pożarnej;

- Górników.

Pracodawcy prywatni nie mają ustawowego obowiązku wprowadzania nagród jubileuszowych. W takich firmach mają one charakter uznaniowy i mogą być przyznawane na podstawie przepisów zakładowego prawa pracy (układ zbiorowy pracy, regulamin wynagradzania) lub zapisu w umowie o pracę.

Podstawa prawna i zasady przyznawania

Przepisy dotyczące nagród jubileuszowych są zróżnicowane w zależności od sektora i grupy zawodowej. Na przykład:

- Pracownicy urzędów państwowych, samorządowi, członkowie korpusu służby cywilnej: Zasady przyznawania i wysokość nagród regulowane są przez odpowiednie rozporządzenia wykonawcze do ustaw.

- Nauczyciele: Karta Nauczyciela oraz rozporządzenia wykonawcze określają szczegółowe zasady ustalania okresów pracy i obliczania nagrody.

- Policjanci: Reguluje to rozporządzenie Ministra Spraw Wewnętrznych i Administracji.

Wysokość nagrody jubileuszowej zazwyczaj stanowi określony procent miesięcznego wynagrodzenia pracownika, a jej wysokość rośnie wraz ze stażem pracy.

Jak oblicza się nagrodę jubileuszową?

Podstawą do obliczenia nagrody jubileuszowej jest zazwyczaj wynagrodzenie przysługujące pracownikowi w dniu nabycia do niej prawa. W niektórych przypadkach, jeśli jest to korzystniejsze dla pracownika, stosuje się aktualne wynagrodzenie z dnia wypłaty.

Do stażu pracy, który decyduje o przyznaniu nagrody jubileuszowej, wlicza się wszystkie zakończone okresy zatrudnienia. W niektórych grupach zawodowych uwzględnia się również inne okresy, np. studia wyższe czy okresy prowadzenia gospodarstwa rolnego.

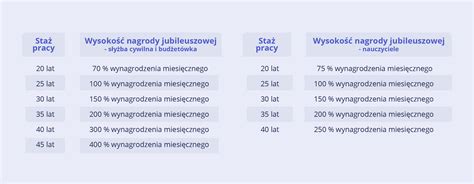

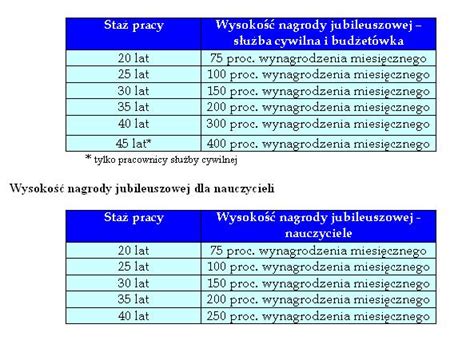

Przykładowe wysokości nagród jubileuszowych w sektorze budżetowym:

- Po 20 latach pracy: 75% miesięcznego wynagrodzenia

- Po 25 latach pracy: 100% miesięcznego wynagrodzenia

- Po 30 latach pracy: 150% miesięcznego wynagrodzenia

- Po 35 latach pracy: 200% miesięcznego wynagrodzenia

- Po 40 latach pracy: 300% miesięcznego wynagrodzenia

- Po 45 latach pracy: 400% miesięcznego wynagrodzenia

Należy pamiętać, że konkretne stawki i zasady mogą się różnić w zależności od branży i regulaminu wewnętrznego pracodawcy.

Kiedy wypłacana jest nagroda jubileuszowa?

Nagroda jubileuszowa powinna zostać wypłacona pracownikowi niezwłocznie po nabyciu do niej prawa, czyli w dniu osiągnięcia wymaganego stażu pracy. Jeśli dzień nabycia prawa przypada na dzień wolny od pracy, wypłata powinna nastąpić w najbliższym dniu roboczym. Zdarza się również, że nagroda jest wypłacana wraz z wynagrodzeniem za miesiąc, w którym pracownik nabył do niej prawo.

Przykład: Pracownik urzędu skarbowego zatrudniony od 1 marca 1993 r. nabywa prawo do nagrody jubileuszowej za 20-lecie pracy 28 lutego 2013 r. Wypłata może nastąpić 28 lutego lub 1 marca 2013 r. Jeśli wypłata nastąpi 28 lutego 2013 r., nagroda powinna być naliczona z uwzględnieniem dodatku stażowego w wysokości 19%. Jeżeli natomiast dniem wypłaty będzie 1 marca 2013 r., wysokość nagrody oblicza się z uwzględnieniem 20-procentowej stawki dodatku stażowego, ponieważ wynagrodzenie pracownika w dniu wypłaty nagrody będzie korzystniejsze od wynagrodzenia z dnia nabycia do niej prawa.

Opodatkowanie i oskładkowanie nagród jubileuszowych

Nagrody jubileuszowe traktowane są jako przychód ze stosunku pracy, w związku z czym podlegają opodatkowaniu podatkiem dochodowym od osób fizycznych na ogólnych zasadach.

Jeśli chodzi o składki na ubezpieczenia emerytalne i rentowe, nagrody jubileuszowe są z nich wyłączone, pod warunkiem że są przyznawane pracownikowi nie częściej niż co 5 lat. Jeśli pracodawca wprowadzi krótsze okresy między wypłatami, powstanie obowiązek składkowy.

Istnieją jednak sytuacje wyjątkowe, gdy nagroda wypłacona częściej niż co 5 lat może być zwolniona z obowiązku odprowadzania składek. Dotyczy to m.in. sytuacji rozwiązania stosunku pracy w związku z przejściem na emeryturę lub rentę, jeśli do nabycia prawa do nagrody pracownikowi brakuje mniej niż 12 miesięcy.

Czy nagrody jubileuszowe mogą przepaść?

Tak, nagrody jubileuszowe mogą przepaść w określonych sytuacjach. Roszczenie o wypłatę nagrody jubileuszowej przedawnia się po 3 latach od dnia, w którym stało się wymagalne. Dodatkowo, jeśli pracownik nie udokumentuje odpowiednio swojego stażu pracy, pracodawca może odmówić wypłaty nagrody.

W sektorze publicznym nagroda może również przepaść w przypadku rozwiązania umowy z winy pracownika. Ważne jest, aby pilnować dokumentacji zawodowej, ponieważ brak odpowiednich dokumentów może skutkować brakiem wypłaty świadczenia.

Nagroda jubileuszowa a inne świadczenia

Okresy przebywania na urlopie macierzyńskim, urlopie wychowawczym czy zwolnieniu lekarskim zazwyczaj wliczają się do stażu pracy, który jest podstawą do przyznania nagrody jubileuszowej. Pracownik nie traci prawa do nagrody z powodu tych okresów nieobecności, ponieważ są one traktowane jako część ciągłego zatrudnienia.

Nagroda jubileuszowa nie wpływa bezpośrednio na wysokość przyszłej emerytury, ponieważ jest świadczeniem jednorazowym. Składki ZUS od nagrody są odprowadzane tylko wtedy, gdy przysługuje ona pracownikowi częściej niż co pięć lat.

tags: #ing #brak #premii #20 #zl #za