Minimalna stawka godzinowa reguluje wynagrodzenie za pracę wykonywaną na podstawie umowy zlecenia oraz umowy o świadczenie usług, do których stosuje się przepisy o zleceniu. Została wprowadzona w 2017 r., aby ograniczyć nadużywanie umów cywilnoprawnych i zapewnić minimalny poziom ochrony osobom wykonującym pracę poza stosunkiem pracy.

Minimalna stawka godzinowa na umowę zlecenie w 2026 roku

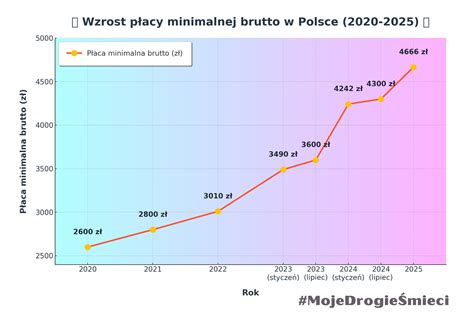

Od 1 stycznia 2026 r. minimalna stawka godzinowa na umowie zlecenie wynosi 31,40 zł brutto. Wzrost ten stanowi 0,90 zł w porównaniu do roku poprzedniego. Jednocześnie minimalne wynagrodzenie za pracę na etacie wzrasta do 4806 zł brutto miesięcznie.

Wysokość wynagrodzenia w umowie zlecenie powinna być wyrażona w taki sposób, aby za każdą godzinę wykonania zlecenia wynosiło ono przynajmniej wysokość minimalnej stawki godzinowej. Jeżeli w umowie określono niższą kwotę wynagrodzenia, zleceniobiorca może mieć roszczenia wobec zleceniodawcy wyrównujące różnicę do minimalnej stawki.

Minimalna stawka godzinowa jest kategorią ogólnokrajową. Obowiązuje od 1 stycznia 2026 r. i nie będzie drugiej podwyżki w trakcie roku. Oznacza to, że kwota 31,40 zł brutto za godzinę będzie obowiązywać przez cały rok.

Do jakich umów ma zastosowanie minimalna stawka godzinowa?

Minimalna stawka godzinowa nie jest regulowana w Kodeksie pracy, ponieważ nie dotyczy stosunku pracy, lecz umów cywilnoprawnych. Jej podstawę prawną stanowi ustawa z dnia 10 października 2002 r. o minimalnym wynagrodzeniu za pracę, a w szczególności art. 8a ust. 1 tej ustawy, który wprost wskazuje, że minimalna stawka godzinowa ma zastosowanie do umów zlecenia (art. 734 Kodeksu cywilnego) oraz umów o świadczenie usług, do których stosuje się przepisy o zleceniu (art. 750 Kodeksu cywilnego).

Obowiązek zapewnienia minimalnej stawki godzinowej dotyczy wszystkich sytuacji, w których osoba fizyczna wykonuje pracę lub usługi osobiście, na rzecz przedsiębiorcy, osoby prawnej albo jednostki organizacyjnej, a sposób wynagradzania pozwala na ustalenie liczby przepracowanych godzin.

Minimalna stawka godzinowa ma zastosowanie do:

- osób fizycznych, które są zatrudnione na podstawie umowy zlecenie i nie wykonują działalności gospodarczej,

- osób fizycznych, które wykonują działalność gospodarczą zarejestrowaną w Rzeczypospolitej Polskiej albo w państwie niebędącym państwem członkowskim Unii Europejskiej lub państwem Europejskiego Obszaru Gospodarczego, niezatrudniająca pracowników lub niezawierająca umów ze zleceniobiorcami (tzw. samozatrudnieni).

Minimalna stawka godzinowa na umowie zleceniu obowiązuje również przy przetargach publicznych.

Których umów nie dotyczy minimalna stawka godzinowa?

Jednocześnie przepisy wyraźnie wskazują przypadki, w których minimalna stawka godzinowa nie ma zastosowania. Przede wszystkim nie obejmuje ona umów o dzieło, ponieważ są to umowy rezultatu, a nie starannego działania, co oznacza, że wynagrodzenie jest należne za osiągnięcie konkretnego efektu, a nie za czas pracy.

Ponadto ustawodawca przewidział szczególne wyłączenia w art. 8d ustawy o minimalnym wynagrodzeniu za pracę, dotyczące m.in. niektórych umów opiekuńczych czy umów zawieranych w ramach rodzinnych form pomocy. Minimalna stawka godzinowa nie dotyczy umów zlecenia o charakterze prywatnym, zawartych między osobami fizycznymi nieprowadzącymi działalności gospodarczej.

Przepisy również nie mają zastosowania do wszystkich umów, w których o miejscu wykonywania zlecenia lub świadczenia usługi decyduje zleceniobiorca lub świadczący usługi i przysługujące wynagrodzenie określono prowizyjnie, czyli wynagrodzenie określone jest wyłącznie w zależności od rezultatów wykonania zlecenia lub świadczenia usługi. Nowelizacja nie objęła sobą również umów agencyjnych oraz umów o dzieło.

Czy minimalna stawka godzinowa podlega ochronie?

Zgodnie z art. 8a ust. 1-3 ustawy z dnia 10 października 2002 r. o minimalnym wynagrodzeniu za pracę, zleceniodawca ma bezwzględny obowiązek zapewnić zleceniobiorcy co najmniej minimalną stawkę godzinową za każdą faktycznie przepracowaną godzinę. Co istotne, prawa tego nie można się zrzec ani ograniczyć w drodze umowy - wszelkie postanowienia przewidujące niższe wynagrodzenie są z mocy prawa nieważne, a w ich miejsce stosuje się stawkę minimalną.

Zleceniobiorca czy osoba świadcząca usługę nie może się zrzec prawa do minimalnego wynagrodzenia, nie może również przenieść go na inną osobę. Ustawodawca przewidział nakaz wypłaty wynagrodzenia w formie pieniężnej, co oznacza, że nie można płacić w formie przekazania np. w towarach.

Ustawodawca wprowadził również mechanizmy kontrolne i sankcyjne. Zgodnie z art. 8e ustawy, naruszenie obowiązku wypłaty minimalnej stawki godzinowej stanowi wykroczenie zagrożone karą grzywny od 1 000 do 30 000 zł.

Stawka na umowie zlecenia - od czego zależy wynagrodzenie na rękę?

Wysokość wynagrodzenia „na rękę” przy umowie zlecenia w pierwszej kolejności zależy od obowiązku opłacania składek na ubezpieczenia społeczne. Zgodnie z art. 6 ust. 1 pkt 4 ustawy o systemie ubezpieczeń społecznych, osoby wykonujące umowę zlecenia podlegają obowiązkowym ubezpieczeniom emerytalnemu i rentowym, a na podstawie art. 12 tej ustawy - również ubezpieczeniu wypadkowemu. Ubezpieczenie chorobowe ma natomiast charakter dobrowolny, co wynika z art. 11 ust. 2 ustawy o systemie ubezpieczeń społecznych, i przystąpienie do niego skutkuje dodatkowym potrąceniem z wynagrodzenia brutto.

Niezależnie od składek społecznych, od wynagrodzenia zleceniobiorcy odprowadzana jest także składka na ubezpieczenie zdrowotne, zgodnie z przepisami ustawy z dnia 27 sierpnia 2004 r. o świadczeniach opieki zdrowotnej finansowanych ze środków publicznych.

Warto wspomnieć, że nie wszyscy zleceniobiorcy są zobowiązani do odprowadzania składek ZUS. Taka sytuacja dotyczy m.in. uczniów szkół ponadpodstawowych oraz studentów do ukończenia 26. roku życia, którzy - zgodnie z art. 6 ust. 4 ustawy o systemie ubezpieczeń społecznych - nie podlegają ubezpieczeniom społecznym ani zdrowotnemu z tytułu umowy zlecenia. W ich przypadku od wynagrodzenia brutto nie są potrącane składki na ubezpieczenie emerytalne, rentowe, wypadkowe ani zdrowotne, co sprawia, że kwota netto jest znacząco wyższa niż u zleceniobiorców objętych pełnym oskładkowaniem.

Na ostateczną wysokość wynagrodzenia netto wpływa również podatek dochodowy od osób fizycznych. Zgodnie z art. 13 pkt 8 ustawy o PIT, przychody z umowy zlecenia stanowią przychody z działalności wykonywanej osobiście i podlegają opodatkowaniu na zasadach ogólnych. Od wynagrodzenia pobierana jest zaliczka na podatek, z uwzględnieniem kosztów uzyskania przychodu określonych w art. 22 ust. 9 ustawy o PIT, a w określonych przypadkach możliwe jest zastosowanie zwolnień podatkowych, takich jak ulga dla młodych do 26. roku życia wynikająca z art. 21 ust. 1 pkt 148 ustawy o PIT. Dodatkowo wysokość potrąceń może być niższa w sytuacji, gdy umowa zlecenia nie stanowi jedynego tytułu do ubezpieczeń.

Przykładowe wynagrodzenie netto na umowie zlecenie w 2026 roku (orientacyjne):

| Scenariusz | Stawka brutto za godzinę | Szacunkowa stawka netto za godzinę |

|---|---|---|

| Osoba powyżej 26 r.ż., pełne składki ZUS (bez chorobowego), ulgi standardowe | 31,40 zł | ok. 24-25 zł |

| Student do 26 r.ż., zwolnienie z ZUS i PIT | 31,40 zł | ok. 31,40 zł |

Powyższe kwoty są orientacyjne i mogą się różnić w zależności od indywidualnej sytuacji podatkowej i składek.

Minimalna stawka godzinowa - jak ją udokumentować i rozliczyć?

Aby potwierdzić, że minimalna stawka godzinowa na umowie zlecenia jest faktycznie przestrzegana, niezbędne jest prawidłowe prowadzenie ewidencji liczby przepracowanych godzin. Obowiązek ten wynika wprost z art. 8b ust. 1 ustawy z dnia 10 października 2002 r. o minimalnym wynagrodzeniu za pracę, zgodnie z którym zleceniodawca lub przedsiębiorca musi zapewnić sposób potwierdzania liczby godzin wykonania zlecenia lub świadczenia usług.

Przepisy nie narzucają jednej, konkretnej formy takiej ewidencji - może mieć postać papierową lub elektroniczną (np. karta pracy, arkusz Excel, system kadrowy) - jednak musi umożliwiać jednoznaczne ustalenie liczby godzin i wysokości należnego wynagrodzenia. Ewidencja godzin ma szczególne znaczenie w przypadku kontroli Państwowej Inspekcji Pracy, ponieważ stanowi podstawowy dowód potwierdzający, że zleceniobiorca otrzymał co najmniej minimalną stawkę godzinową.

Sposób dokumentowania liczby przepracowanych godzin powinien być określony w umowie. Jeśli nie został ustalony, zleceniobiorca ma obowiązek przedłożyć informację o liczbie godzin wykonania zlecenia w formie pisemnej, elektronicznej lub dokumentowej. Warto prowadzić szczegółowy rejestr czasu pracy, np. oświadczenie zleceniobiorcy o liczbie przepracowanych godzin.

Prowadzenie rzetelnej ewidencji czasu pracy bywa jednak czasochłonne i podatne na błędy, zwłaszcza przy większej liczbie zleceniobiorców. Właśnie dlatego coraz więcej firm decyduje się na wsparcie narzędzi cyfrowych.

Umowa zlecenia – błędy, które mogą Cię sporo kosztować!

Wraz z wprowadzeniem minimalnej stawki godzinowej wdrożony został jeszcze jeden nowy obowiązek w rozliczaniu się z umowy zlecenia. Mianowicie przepisy wprowadziły konieczność wypłaty wynagrodzenia zleceniobiorcy przynajmniej raz w miesiącu. Do czasu wdrożenia tych przepisów, w przypadku umów, które trwały dłużej niż miesiąc, również data wypłaty była kwestią umowną między zleceniobiorcą a zleceniodawcą. Aktualnie zleceniodawca oprócz zagwarantowania minimalnej stawki godzinowej z wypłaty wynagrodzenia musi wywiązywać się przynajmniej raz w miesiącu.

Okresy, w których odprowadzane są składki na ubezpieczenia społeczne, niezależnie czy to ze stosunku pracy, czy z umowy cywilnoprawnej, wlicza się do tzw. okresów składkowych dających prawo do emerytury. Od 2026 r. okres wykonywania zlecenia będzie wliczany do stażu pracy, co sprawia, że ta forma zatrudnienia przestaje być domeną wyłącznie studentów do 26. roku życia.

tags: #jaka #stawka #za #godzine #od #zlecenia