Przedsiębiorca, który prowadzi handel samochodami lub ich częściami, może napotkać na pewne trudności w wyborze odpowiedniej formy opodatkowania. Ryczałt od przychodów ewidencjonowanych jest atrakcyjną opcją, jednak wymaga dokładnego zrozumienia zasad jego stosowania, zwłaszcza w kontekście specyfiki branży motoryzacyjnej. W artykule przyjrzymy się bliżej stawkom ryczałtu dla handlu częściami samochodowymi oraz czynnościom, które mogą wykluczyć podatnika z tej formy opodatkowania.

Ryczałt ewidencjonowany - co to jest i na czym polega?

Ryczałt od przychodów ewidencjonowanych stanowi uproszczoną formę opodatkowania dochodów uzyskiwanych z działalności gospodarczej. Jego główną zaletą jest brak konieczności prowadzenia szczegółowej księgi przychodów i rozchodów. Podatnik musi jedynie prowadzić ewidencję przychodów oraz ewidencję środków trwałych i wartości niematerialnych i prawnych. W przypadku ryczałtu, wielkość należnego podatku zależy wyłącznie od wysokości przychodów, a koszty ich uzyskania nie mają wpływu na podatek odprowadzany do urzędu skarbowego. Stawka ryczałtu jest stała i niezależna od wielkości osiąganych przychodów.

Ważne! Podatnicy korzystający z ryczałtu muszą pamiętać o limicie przychodów. Przedsiębiorca, który w poprzednim roku podatkowym przekroczył przychód w kwocie 250 000 euro, nie może dalej korzystać z tej formy opodatkowania.

Profil firmy a rodzaj opodatkowania w handlu samochodami

Przedsiębiorca zamierzający prowadzić działalność związaną z samochodami powinien dokładnie sprecyzować, czym będzie się zajmować. Od profilu prowadzonej działalności zależą bowiem konsekwencje podatkowe, w tym możliwość i wysokość stawki ryczałtu od przychodów ewidencjonowanych.

Handel samochodami - definicja i stawka ryczałtu

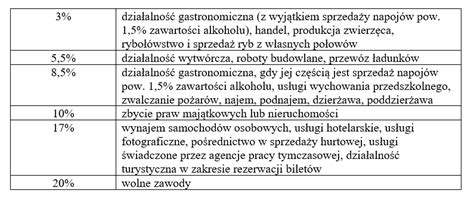

Handel to działalność usługowa polegająca na sprzedaży w stanie nieprzetworzonym nabytych uprzednio produktów i towarów. W związku z tym przez handel samochodami rozumie się zakup i odsprzedaż samochodu bez dokonywania w nim znaczących zmian. Przyjmuje się, że warunek nieprzetworzenia zostaje spełniony również wtedy, gdy podatnik dokona drobnych napraw pojazdu, bez zmiany jego formy oraz przeznaczenia. Jeśli podatnik prowadzi działalność polegającą na zakupie samochodów w celu ich dalszej odsprzedaży, takie czynności należy traktować jako handel samochodami. Taki handel opodatkowany jest 3% stawką ryczałtu od przychodów ewidencjonowanych.

Czy drobne naprawy wykluczają stawkę 3%? Nie. Takie czynności nie powodują utraty prawa do stosowania 3% stawki, ponieważ samochód nadal jest sprzedawany w stanie nieprzetworzonym. Warto jednak pamiętać, że przy ryczałcie nie odlicza się kosztów, więc zakup auta przeznaczonego na sprzedaż nie pomniejsza podstawy opodatkowania.

Pośrednictwo w sprzedaży pojazdów a ryczałt

Jeśli przedsiębiorca bezpośrednio nie handluje samochodami, a jedynie uczestniczy w transakcji handlowej pomiędzy sprzedającym a kupującym, sprawa wygląda inaczej. Działalność sklasyfikowana jako usługi pośrednictwa w sprzedaży hurtowej samochodów osobowych i furgonetek (PKWiU 45.11.4) opodatkowana jest 17% stawką ryczałtu ewidencjonowanego. Należy mieć na względzie, że w przypadku pośrednictwa w sprzedaży samochodów przychód podatnika stanowi uzyskana prowizja z tytułu sprzedaży, nie zaś cała cena uzyskana ze sprzedaży pojazdu.

W branży motoryzacyjnej duża część przedsiębiorców nie zajmuje się handlem, lecz pośrednictwem lub prowadzeniem komisu. Działalność komisu polega na tym, że przyjmujący zlecenie (komisant) zobowiązuje się do sprzedaży lub kupna rzeczy ruchomych na rachunek dającego zlecenie (komitenta), ale we własnym imieniu, przy czym komisant za czynności te otrzymuje wynagrodzenie (prowizję). Przedsiębiorca, który prowadzi komis samochodowy na zasadach ryczałtu od przychodów ewidencjonowanych, zobowiązany jest do opodatkowania sprzedaży stawką 8,5%. Przy czym przychód komisanta stanowi prowizja uzyskana ze sprzedaży, a nie cała kwota sprzedaży samochodu.

W niektórych modelach działalności pośrednik świadczy szerszy zakres usług (np. wyszukiwanie aut, obsługa zakupu, negocjacje) - i wówczas część usług może zostać zakwalifikowana jako działalność związana z doradztwem lub wsparciem zarządczym. W takich sytuacjach stawka ryczałtu może wynosić 17%. Ostateczna stawka zależy więc od faktycznego zakresu świadczonych usług i ich klasyfikacji PKWiU.

Handel częściami samochodowymi - czy pozbawia prawa do ryczałtu?

Zgodnie z przepisami, z ryczałtu od przychodów ewidencjonowanych wykluczona jest działalność w zakresie handlu częściami i akcesoriami do pojazdów mechanicznych. Jest to istotne wyłączenie, które dotyczy sytuacji, gdy przedsiębiorca nabywa części samochodowe w celu ich dalszej odsprzedaży jako towar handlowy.

Jednakże, jeśli części i akcesoria do samochodów podatnik nabywa w celu naprawy danego pojazdu, a ich wartość wliczona jest w cenę usługi naprawy, to nie pozbawia to prawa do korzystania z ryczałtu. Natomiast, gdy części i akcesoria samochodowe stanowią odrębną pozycję na fakturze, a co za tym idzie, powodują osiągnięcie przychodu z tytułu działalności w zakresie handlu częściami i akcesoriami do pojazdów mechanicznych, powodują utratę prawa do ryczałtu ewidencjonowanego. Przy czym nie ma tutaj większego znaczenia fakt, czy są to części nowe, czy też używane.

Ważne! Dla organów podatkowych wiążąca jest przyjęta przez podatnika klasyfikacja PKWiU. Jeśli podatnik faktycznie wykonywał usługi pośrednictwa w sprzedaży, ale przyjął klasyfikację PKWiU odpowiadającą handlowi częściami samochodowymi, może zostać wykluczony z ryczałtu.

W przypadku usług pośrednictwa w sprzedaży części i akcesoriów samochodowych, sklasyfikowanych pod kodem PKWiU 74.90.12.0 (Usługi pośrednictwa komercyjnego i wyceny), zastosowanie ma stawka 8,5% zgodnie z art. 12 ust. 1 pkt 5 lit. a) ustawy o zryczałtowanym podatku. Kluczowe jest rozróżnienie między handlem a pośrednictwem. Handel oznacza sprzedaż towarów w stanie nieprzetworzonym, podczas gdy pośrednictwo to organizowanie transakcji dla innych.

Przykład: Pan Andrzej prowadzi działalność polegającą na poszukiwaniu klientów dla firmy sprzedającej części samochodowe, otrzymując prowizję od sprzedaży. Ponieważ nie występuje jako sprzedawca części, a jedynie pośrednik, może wybrać ryczałt. Jego prowizja będzie opodatkowana stawką 8,5%.

Kiedy przedsiębiorca traci prawo do ryczałtu? Wyłączenia w branży automotive

Możliwość zastosowania opodatkowania działalności za pomocą ryczałtu i zastosowana stawka zależą od zakresu działalności. Dlatego też, zakładając działalność związaną z handlem samochodami lub ich częściami, konieczne jest skrupulatne doprecyzowanie, czym firma będzie się zajmować.

Ustawa o zryczałtowanym podatku dochodowym zawiera katalog czynności wykluczających z tej formy opodatkowania. W kontekście branży automotive, kluczowe jest wyłączenie dotyczące działalności w zakresie handlu częściami i akcesoriami do pojazdów mechanicznych. Jeśli podatnik osiąga przychody z tego tytułu, traci prawo do ryczałtu.

Niedopatrzenie i skorzystanie przez przedsiębiorcę z tej formy opodatkowania w sytuacji, gdy prowadzi handel częściami, spowoduje utratę prawa do ryczałtu z dniem uzyskania przychodów z tego rodzaju działalności. Od tego momentu obowiązek opłacania podatku dochodowego będzie realizowany na ogólnych zasadach, czyli według skali podatkowej (12% / 32%). Dodatkowo, zamiast ewidencji przychodów, podatnik będzie zobligowany do prowadzenia podatkowej księgi przychodów i rozchodów.

Co to jest ryczałt?

Podsumowanie

Ryczałt od przychodów ewidencjonowanych może być bardzo korzystnym rozwiązaniem dla przedsiębiorców z branży motoryzacyjnej, jednak wymaga dokładnej analizy zakresu działalności. Handel samochodami w stanie nieprzetworzonym pozwala na stosowanie stawki 3%. Pośrednictwo w sprzedaży samochodów wiąże się ze stawką 17% od prowizji, a prowadzenie komisu - 8,5%. Kluczowe jest odróżnienie handlu częściami samochodowymi (wykluczający ryczałt) od usług pośrednictwa w ich sprzedaży (stawka 8,5%). W przypadku wątpliwości co do klasyfikacji działalności, warto zasięgnąć opinii Ośrodka Klasyfikacji i Nomenklatur Urzędu Statystycznego.

tags: #handel #czesciami #samochodowymi #stawka #ryczaltu