Płynność finansowa jest kluczową zdolnością przedsiębiorstwa do terminowego regulowania swoich krótkoterminowych zobowiązań, takich jak rachunki za media, podatki, wynagrodzenia czy kredyty. Zrozumienie i efektywne zarządzanie kapitałem obrotowym netto jest fundamentem utrzymania tej płynności i zapewnienia stabilnego rozwoju firmy.

Źródłem finansowania bieżących wydatków są aktywa obrotowe firmy, obejmujące gotówkę, środki na rachunku bankowym, zapasy produktów czy należności krótkoterminowe. Wszystkie te aktywa są wykorzystywane w obrocie firmy w ciągu maksymalnie 12 miesięcy.

Jednak dla dynamicznego rozwoju przedsiębiorstwa samo utrzymanie płynności nie wystarcza. Kluczowe znaczenie ma odpowiedni kapitał obrotowy netto, który stanowi swoistą "poduszkę bezpieczeństwa". Zabezpiecza on firmę przed nieprzewidzianymi zdarzeniami i umożliwia przeznaczanie wolnych środków na inwestycje.

Kapitał obrotowy netto, znany również jako kapitał pracujący, to nadwyżka aktywów obrotowych pozostających w dyspozycji firmy. Jego odpowiednia wysokość jest niezbędna do sprawnego funkcjonowania przedsiębiorstwa, chroniąc je przed utratą płynności finansowej i koniecznością zaciągania kredytów na bieżącą działalność.

Decyzje dotyczące wysokości i wykorzystania tych zasobów należą do kadry zarządzającej. Istnieją dwie podstawowe metody obliczania kapitału pracującego, które powinny dawać zbliżone wyniki, choć rozbieżności mogą wynikać z trudności w precyzyjnym zaszeregowaniu niektórych składników majątku.

Ujemna wartość kapitału obrotowego netto, czyli sytuacja, gdy aktywa obrotowe są niższe od zobowiązań krótkoterminowych, może sygnalizować problemy z płynnością finansową. Oznacza to, że kapitał stały jest niewystarczający do pokrycia aktywów trwałych, co może prowadzić do utraty wypłacalności. Taka sytuacja może również wskazywać na wykorzystanie środków długoterminowych w bieżącej działalności.

Wynik zero dla kapitału obrotowego netto oznacza, że aktywa bieżące są równe zobowiązaniom bieżącym. Firma posiada płynność finansową, ale brakuje jej nadwyżek, co również może stanowić ryzyko utraty wypłacalności w dłuższym okresie.

Strategie zarządzania kapitałem obrotowym netto

Przedsiębiorcy mogą stosować różne strategie zarządzania kapitałem obrotowym netto, dostosowując je do swojej polityki finansowej. Wyróżnia się trzy główne podejścia:

- Strategia konserwatywna: Polega na utrzymywaniu jak najwyższego poziomu aktywów obrotowych i minimalizacji zobowiązań krótkoterminowych. Zapewnia to wysoką płynność finansową, ale może obniżać rentowność firmy ze względu na potencjalnie niższe zyski z nadwyżek i dodatkowe koszty ich utrzymania.

- Strategia agresywna: Jest przeciwieństwem strategii konserwatywnej. Dąży do utrzymania minimalnego poziomu aktywów obrotowych i zwiększenia zobowiązań krótkoterminowych. Charakteryzuje się potencjalnie wysoką rentownością i nastawieniem na zysk, ale wiąże się ze znacznym ryzykiem utraty płynności finansowej.

- Strategia umiarkowana: Łączy elementy obu powyższych strategii, stanowiąc najbezpieczniejsze podejście. Może polegać na agresywnym zarządzaniu aktywami bieżącymi przy jednoczesnym stosowaniu konserwatywnej polityki wobec zobowiązań krótkoterminowych.

Zapotrzebowanie na kapitał obrotowy netto

Oprócz faktycznej wartości kapitału obrotowego netto, istotne jest również określenie jego zapotrzebowania. Zapotrzebowanie to może się zmieniać w zależności od czynników rynkowych, takich jak opóźnienia w płatnościach od kontrahentów, wydłużanie terminów płatności przez dostawców czy nacisk wierzycieli na szybsze spłaty zobowiązań.

Kapitał obrotowy netto ma kluczowe znaczenie w ocenie płynności spółki, a jego interpretacja zależy od wielu szczegółów. Analiza jego wysokości pozwala ocenić efektywność wykorzystania zasobów przez przedsiębiorstwo i jego zdolność do terminowego regulowania bieżących zobowiązań.

Ujemny kapitał obrotowy netto, choć często postrzegany jako ryzykowny, w niektórych specyficznych modelach biznesowych, jak np. w handlu detalicznym, może być efektywnym narzędziem generowania gotówki. Dzieje się tak, gdy firmy są w stanie sprzedawać towary natychmiast (np. za gotówkę lub kartą) i jednocześnie negocjować dłuższe terminy płatności od dostawców. Pozwala to na szybkie zwiększanie zasobów gotówkowych bez konieczności finansowania odsetkowego, a nawet na akwizycję innych firm.

Jednakże, nawet w przypadku ujemnego kapitału obrotowego netto, kluczowe jest generowanie odpowiedniego zysku i kontrola nad wydatkami. Brak rentowności lub nadmierne inwestycje mogą doprowadzić do problemów finansowych, nawet przy pozornie korzystnym wskaźniku.

Wyjaśnienie kapitału obrotowego

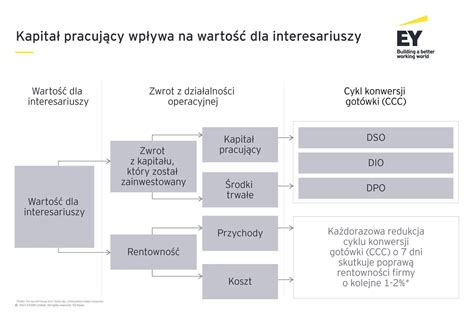

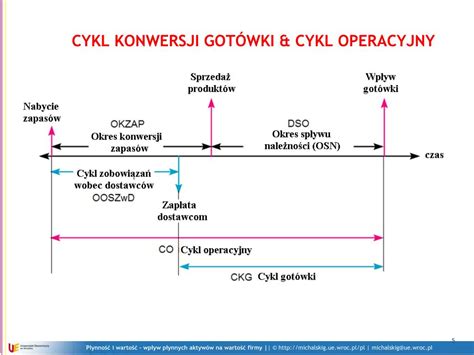

Cykl konwersji gotówki a kapitał obrotowy netto

Cykl konwersji gotówki, znany również jako cykl kapitału obrotowego netto, informuje o tym, jak szybko wydatkowana gotówka wraca do spółki. Idealnie powinien być jak najkrótszy, co oznacza krótkie okresy płatności dla dostawców, minimalne stany zapasów i udzielanie niewielkiego kredytu kupieckiego odbiorcom.

Jednak praktyka często odbiega od ideału. Specyfika branży, potrzeba utrzymania szerokich stanów zapasów dla zapewnienia ciągłości sprzedaży czy udzielanie dłuższych terminów płatności odbiorcom mogą wydłużać cykl konwersji gotówki. Dlatego analiza wskaźnikowa powinna uwzględniać dane branżowe oraz specyfikę modelu biznesowego konkretnej firmy.

Długi cykl konwersji gotówki, w połączeniu z niewielkimi zasobami pieniężnymi i znacznym zadłużeniem, powinien stanowić sygnał ostrzegawczy dla zarządzających.

Kapitał obrotowy netto jest obliczany na podstawie danych bilansowych i stanowi migawkę sytuacji finansowej firmy w określonym momencie. Wartość kapitału pracującego netto można ustalić na dwa sposoby: podejściem majątkowym (aktywa bieżące minus zobowiązania bieżące) oraz podejściem kapitałowym (kapitał stały minus aktywa trwałe). Oba podejścia powinny dawać zbliżone wyniki, a ewentualne rozbieżności wynikają zazwyczaj z problemów z klasyfikacją niektórych pozycji bilansowych.

Wzrost kapitału obrotowego netto następuje wraz ze wzrostem majątku obrotowego, spadkiem zobowiązań bieżących lub jednoczesnym wystąpieniem obu tych zmian. Monitorowanie jego poziomu jest kluczowe dla oceny kondycji finansowej przedsiębiorstwa i podejmowania strategicznych decyzji zarządczych.

Zarządzanie kapitałem obrotowym netto obejmuje szereg działań, takich jak optymalizacja zarządzania zapasami, należnościami i środkami pieniężnymi, a także stosowanie odpowiednich strategii finansowania działalności bieżącej. Odpowiednie zarządzanie tym kapitałem pozwala na maksymalizację sprzedaży przy jednoczesnym utrzymaniu optymalnego poziomu płynności finansowej.

tags: #8 #zadania #kapitalu #obrotowego #netto