Rolnik ryczałtowy, zgodnie z przepisami ustawy o podatku od towarów i usług, to rolnik dokonujący dostawy produktów rolnych pochodzących z własnej działalności rolniczej lub świadczący usługi rolnicze, który korzysta ze zwolnienia od podatku na podstawie art. 43 ust. 1 pkt 3. Wyjątek stanowią rolnicy zobowiązani na podstawie odrębnych przepisów do prowadzenia ksiąg rachunkowych. Zwolnienie to dotyczy dostawy produktów rolnych z własnej działalności oraz świadczenia usług rolniczych.

Rolnik ryczałtowy nie jest podatnikiem VAT. Korzysta ze zwolnienia przy sprzedaży swoich produktów, ale jednocześnie ma możliwość uzyskania częściowego, ryczałtowego zwrotu podatku naliczonego przy zakupach. Zwolnienie to nie obejmuje działalności handlowej, czyli odsprzedaży nabytych wcześniej produktów rolnych w stanie nieprzetworzonym.

Aby zostać uznanym za rolnika ryczałtowego, podmiot nie może być zobowiązany ustawowo do prowadzenia ksiąg rachunkowych i nie może zrezygnować z przysługującego mu zwolnienia z VAT w zakresie sprzedaży wytworzonych przez siebie produktów rolnych.

Mechanizm zryczałtowanego zwrotu podatku VAT

Rolnik ryczałtowy uzyskuje od nabywcy swoich produktów rolnych kwotę zryczałtowanego zwrotu podatku, doliczoną do cen sprzedawanych produktów. Stanowi to dla niego rekompensatę z tytułu podatku zapłaconego przy zakupie środków produkcji. Rolnik ryczałtowy nie musi udowadniać dokonania konkretnych zakupów, ponieważ zwrot ten jest uzależniony od samego faktu sprzedaży produktów rolnych podatnikowi VAT.

Jednakże, od nabywców, którzy nie są zarejestrowanymi podatnikami VAT (np. niektóre podmioty sfery budżetowej jak oświata, służba zdrowia, administracja publiczna), rolnicy ryczałtowi nie uzyskają zryczałtowanego zwrotu podatku.

W przypadku eksportu towarów i usług, rolnik ryczałtowy ma prawo do zastosowania stawki 0%, pod warunkiem prowadzenia ewidencji dla celów VAT. Aby w pełni skorzystać z tego uprawnienia, powinien zarejestrować się jako podatnik VAT i składać deklaracje VAT-7.

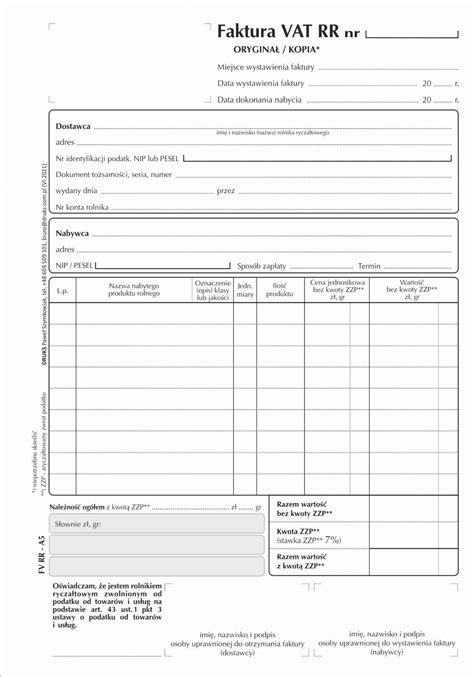

Faktura VAT RR - kluczowy dokument

Szczególnym rodzajem dokumentu stosowanym przy zakupie płodów rolnych od rolników ryczałtowych jest faktura VAT RR. Fakturę tę wystawia nabywca produktów rolnych (czynny podatnik VAT), a nie rolnik. Jest ona wystawiana w dwóch egzemplarzach, z czego oryginał przekazywany jest dostawcy.

Faktura VAT RR musi spełniać określone wymogi formalne, w tym zawierać:

- Imię i nazwisko lub nazwę oraz adresy dostawcy i nabywcy.

- Numer identyfikacji podatkowej lub numer PESEL dostawcy i nabywcy.

- Datę nabycia, datę wystawienia i numer faktury.

- Nazwy, jednostkę miary, ilość oraz klasę lub jakość nabytych produktów rolnych.

- Cenę jednostkową produktu rolnego netto oraz wartość nabytych produktów rolnych netto.

- Stawkę i kwotę zryczałtowanego zwrotu podatku.

- Wartość nabytych produktów rolnych brutto oraz kwotę należności ogółem.

- Czytelne podpisy osób uprawnionych.

Dodatkowo, faktura VAT RR musi zawierać oświadczenie dostawcy produktów rolnych o treści: „Oświadczam, że jestem rolnikiem ryczałtowym zwolnionym od podatku od towarów i usług na podstawie art. 43 ust. 1 pkt 3 ustawy o podatku od towarów i usług”.

Prawo do odliczenia zryczałtowanego zwrotu podatku VAT przez nabywcę

Czynny podatnik VAT, który nabywa produkty rolne od rolnika ryczałtowego, ma prawo do odliczenia zryczałtowanego zwrotu podatku VAT, o ile spełnione są warunki określone w art. 116 ustawy o VAT.

Zryczałtowany zwrot podatku zwiększa u nabywcy kwotę podatku naliczonego w rozliczeniu za okres, w którym dokonano zapłaty, pod warunkiem że:

- Nabycie produktów rolnych jest związane z dostawą opodatkowaną.

- Zapłata należności za produkty rolne, obejmująca kwotę zryczałtowanego zwrotu, nastąpiła na rachunek bankowy rolnika ryczałtowego.

- W dokumencie zapłaty lub na fakturze podano numer i datę wystawienia faktury potwierdzającej nabycie produktów.

Nawet jeśli nabywca i sprzedawca (rolnik ryczałtowy) są podmiotami powiązanymi, prawo do odliczenia zryczałtowanego zwrotu VAT może przysługiwać, o ile transakcje odbywają się na warunkach rynkowych i wszystkie obowiązki ustawowe są spełnione.

Ryczałtowiec czy VATowiec - wybór dla rolnika

Każdy rolnik staje przed dylematem, czy pozostać przy rozliczeniu ryczałtowym, czy przejść na ogólne zasady rozliczania VAT. Wybór ten zależy od specyfiki gospodarstwa i planów inwestycyjnych.

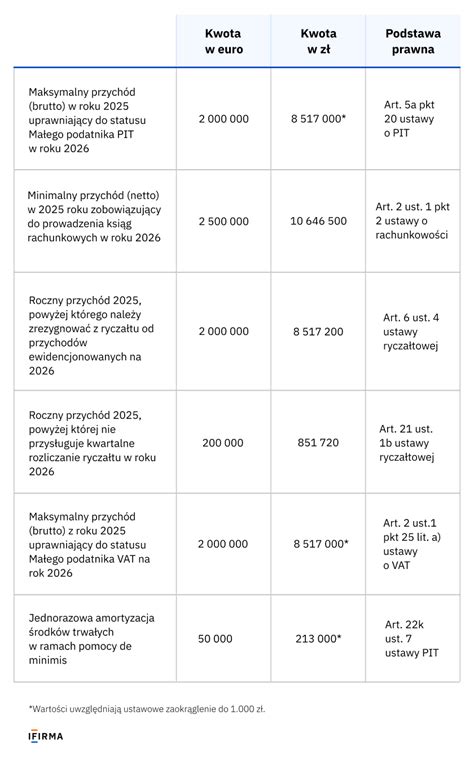

Status rolnika ryczałtowego charakteryzuje się prostotą i minimalizacją obowiązków administracyjnych. Zapewnia stały, 7-procentowy zwrot VAT przy zakupach. Jest to korzystne rozwiązanie dla gospodarstw, które nie planują dużych inwestycji i bazują na używanym sprzęcie.

Przejście na VAT czynny jest uzasadnione w przypadku planowania znaczących inwestycji, takich jak zakup nowych maszyn rolniczych, budowa magazynów czy remonty budynków. Pozwala na odzyskanie i odliczenie VAT naliczonego od zakupów, co przy wysokich kosztach produkcji może przynieść znaczące oszczędności. Rezygnacja ze zwolnienia VAT wymaga złożenia formularza VAT-R do urzędu skarbowego przed rozpoczęciem miesiąca, w którym ma nastąpić zmiana statusu.

Rolnik, który przeszedł na VAT czynny, może powrócić do statusu rolnika ryczałtowego dopiero po upływie 3 lat od daty rezygnacji ze zwolnienia. Powrót taki może wiązać się z koniecznością korekty podatku wcześniej odliczonego.

Ryczałt czy VAT. Co wybrać?

Niezależnie od wybranego statusu, rolnik ryczałtowy jest zobowiązany do przechowywania faktur VAT RR przez okres 5 lat od końca roku, w którym zostały wystawione. Faktury te mogą być również wystawiane w formie elektronicznej.

Polskie rolnictwo funkcjonuje w ramach dwóch głównych ścieżek podatkowych dotyczących VAT: rolnik ryczałtowy i czynny podatnik VAT. Wybór odpowiedniego statusu jest kluczową decyzją biznesową, wpływającą na zyskowność, dokumentację i koszty administracyjne.

tags: #7 #zryczaltowana #stawka #podatku #vat #dla