W dobie globalizacji i rozwoju technologii coraz więcej Polaków decyduje się na współpracę z zagranicznymi klientami. Jedną z popularnych form tej współpracy jest umowa o dzieło, która może być zawierana z podmiotami spoza Polski. W takiej sytuacji pojawia się szereg pytań dotyczących rozliczeń podatkowych, w tym kwestii polskiego podatku dochodowego od osób fizycznych (PIT).

Czym jest umowa o dzieło?

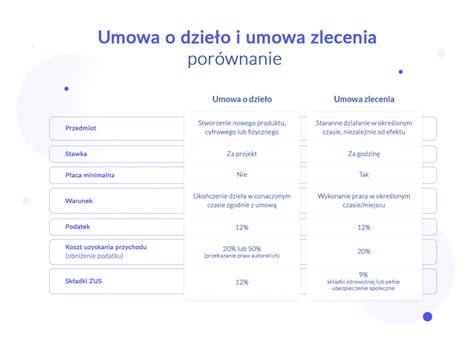

Umowa o dzieło to zobowiązanie do stworzenia konkretnego, namacalnego lub weryfikowalnego rezultatu. Kluczowe jest tutaj osiągnięcie określonego dzieła, a nie samo staranne działanie, co odróżnia ją od umowy zlecenia. Przykładem może być stworzenie oprogramowania dla firmy z USA lub projektu graficznego dla klienta z Francji. Zgodnie z art. 627 Kodeksu cywilnego, przyjmujący zamówienie zobowiązuje się do wykonania oznaczonego dzieła, a zamawiający do zapłaty wynagrodzenia. Dzieło powinno mieć indywidualny charakter, być niepowtarzalne, a jego rezultat musi być możliwy do obiektywnej weryfikacji. Wykonawca odpowiada za końcowy efekt.

Kluczowa różnica między umową o dzieło a umową zlecenie

Kluczowa różnica między umową o dzieło a umową zlecenie leży w przedmiocie umowy. Umowa o dzieło dotyczy konkretnego rezultatu, czyli dzieła, za który odpowiedzialność ponosi wykonawca. Umowa zlecenie natomiast koncentruje się na starannym wykonywaniu określonych czynności, za co odpowiedzialność również ponosi wykonawca, ale za sam proces, a nie jego końcowy efekt. Prawidłowe rozróżnienie tych umów jest kluczowe dla uniknięcia konsekwencji prawnych i finansowych, w tym konieczności zapłaty zaległych składek ZUS z odsetkami.

Powtarzalne czynności a umowa o dzieło

Zgodnie z ugruntowanym orzecznictwem, powtarzalne czynności zazwyczaj nie mogą być kwalifikowane jako dzieło. Dzieło musi mieć charakter jednorazowy i niepowtarzalny. Przykładowo, cykliczne przygotowywanie raportów jest interpretowane jako umowa o świadczenie usług. Naczelny Sąd Administracyjny wyrokiem z 25 września 2020 roku potwierdził, że takie czynności nie kwalifikują się jako jednorazowy rezultat.

Rozliczenie podatkowe umowy o dzieło z zagranicznym zleceniodawcą

Podatek od umowy o dzieło zawartej z zagranicznym zleceniodawcą to kwestia, która wymaga szczególnej uwagi. Wykonawca jest płatnikiem podatku, jeśli zagraniczny zleceniodawca nie ma stałego miejsca działalności w Polsce. Obowiązek podatkowy musi być ustalony na podstawie umowy o unikaniu podwójnego opodatkowania. Zgodnie z art. 29 ust. 1 Ustawy o PIT, możliwe są dwa rozwiązania podatkowe: stosowanie zryczałtowanego podatku 20% lub podatku według skali. Brak certyfikatu rezydencji podatkowej od zagranicznego zleceniodawcy może skutkować opodatkowaniem zryczałtowanym w Polsce (20%). Zawsze należy sprawdzić treść konkretnej umowy o unikaniu podwójnego opodatkowania.

Kiedy wykonawca sam płaci zaliczki na PIT?

Wykonawca jest zobowiązany do samodzielnego wpłacania zaliczek na polski podatek dochodowy, gdy zleceniodawcą jest podmiot zagraniczny, który nie posiada w Polsce siedziby, zarządu ani stałego miejsca działalności. W takiej sytuacji zleceniodawca nie jest płatnikiem podatku, a obowiązek ten spoczywa na wykonawcy. Rozlicza się on na formularzu PIT-36.

Jakie PIT-y należy złożyć w przypadku samodzielnego rozliczania umowy o dzieło z zagranicą?

Jeśli wykonawca samodzielnie odprowadza zaliczki na podatek dochodowy, powinien wpłacać je co miesiąc lub kwartalnie do urzędu skarbowego. Roczne rozliczenie odbywa się na formularzu PIT-36, gdzie uwzględnia się uzyskane przychody oraz zapłacone zaliczki. Płatnik (zleceniodawca) nie wystawia w tym przypadku PIT-11.

Koszty uzyskania przychodu (KUP) w umowie o dzieło z zagranicznym zleceniodawcą

Koszty uzyskania przychodu (KUP) mają znaczenie dla obniżenia podstawy opodatkowania i mogą znacznie zmniejszyć kwotę należnego podatku. W przypadku samodzielnego rozliczania przez wykonawcę, należy pamiętać o prawidłowym zastosowaniu KUP. Standardowo koszty uzyskania przychodu w umowie o dzieło wynoszą 20% przychodu. Jednakże, w przypadku przeniesienia praw autorskich, możliwe jest zastosowanie podwyższonych kosztów w wysokości 50% przychodu, pod warunkiem spełnienia określonych kryteriów.

Koszty podatkowe w zakresie praw autorskich

Przychody z praw majątkowych, w tym z praw autorskich, kwalifikowane są jako przychody z praw majątkowych i podlegają opodatkowaniu według skali podatkowej. Zgodnie z art. 22 ust. 9 pkt 1 ustawy PIT, koszty uzyskania przychodów z tytułu zapłaty twórcy za przeniesienie prawa własności ustalane są w wysokości 50% uzyskanego przychodu. Roczna wysokość kosztów uzyskania przychodów dla twórców wynosi 120 000 zł.

Aby zastosować 50% koszty uzyskania przychodów, przychód musi być bezpośrednio związany z korzystaniem z praw autorskich lub rozporządzaniem nimi, stanowić skutek takiego korzystania lub rozporządzenia w postaci odpowiedniego wynagrodzenia autorskiego. Oznacza to, że wynagrodzenie musi być wypłacane za wykonanie czynności (utworu), będącej przedmiotem prawa autorskiego lub rozporządzenie prawem autorskim do swojego utworu, czyli gdy przejdzie ono na zamawiającego dzieło.

VAT a umowa o dzieło z zagranicznym podmiotem

Umowa o dzieło z zagranicznym zleceniodawcą zazwyczaj nie podlega polskiemu VAT. Wynika to z przepisów Ustawy o VAT, w szczególności z art. 15 ust. 3 pkt 3 i ust. 3a. Wynagrodzenie nie podlega polskiemu VAT, jeśli wykonawca i zleceniodawca są związani prawnymi więzami, a umowy określają warunki wykonania dzieła i wynagrodzenia. Dodatkowo, miejsce świadczenia usługi powinno znajdować się poza Polską, co często ma miejsce w przypadku umów zawieranych z podmiotami zagranicznymi, nawet jeśli dzieło jest wykonywane na terenie Polski.

ZUS a umowa o dzieło z zagranicznym zleceniodawcą

Co do zasady, umowa o dzieło z zagranicznym zleceniodawcą nie generuje składek na ubezpieczenie zdrowotne ani społeczne. Umowy o dzieło nie stanowią tytułu do ubezpieczeń. Od 1 stycznia 2020 roku obowiązuje jednak zgłoszenie umowy o dzieło do ZUS za pomocą formularza RUD, jeśli umowa jest zawarta z osobą, która nie jest własnym pracownikiem zleceniodawcy. Zgłoszenie to nie generuje dodatkowych kosztów ani składek. Wyjątkiem jest umowa o dzieło z własnym pracownikiem, która jest oskładkowana, a przychody z dzieła wlicza się do podstawy wymiaru składek.

Podmiot zagraniczny, który nie jest w Polsce płatnikiem składek, nie ma obowiązku zgłaszania do ZUS umów o dzieło zawartych z Polakami. Osoby wykonujące dzieło na jego zlecenie również nie muszą ich raportować. Obowiązek zapłacenia do 20. dnia następnego miesiąca zaliczki na podatek dochodowy od dochodów uzyskanych z takiej umowy spoczywa na wykonawcy.

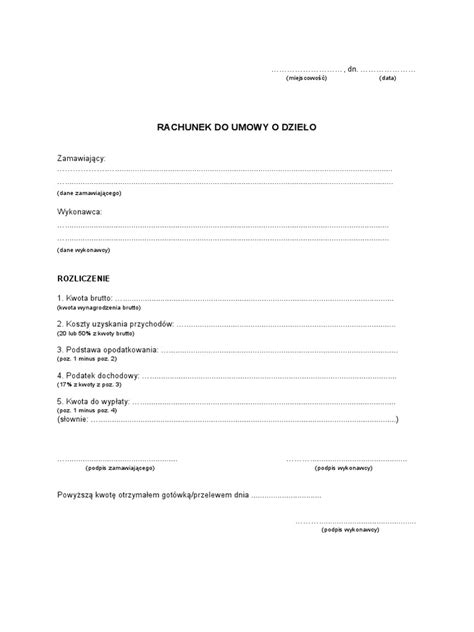

Rachunek do umowy o dzieło

Rachunek do umowy o dzieło jest kluczowym dokumentem księgowym, potwierdzającym wykonanie dzieła i stanowiącym podstawę wypłaty wynagrodzenia. Choć formalnie wystawcą jest wykonawca, w praktyce często jest przygotowywany przez zleceniodawcę. Rachunek powinien zawierać precyzyjny opis wykonanego dzieła, numer umowy i datę jej zawarcia. Jest prostszy niż faktura VAT.

Klauzule umowne w umowie o dzieło z zagranicą

Dla jasności rozliczeń warto umieścić w umowie klauzule precyzujące obowiązki stron, w tym klauzulę o płatniku podatku, VAT, prawie właściwym i jurysdykcji. Klauzule umowne chronią obie strony i precyzują kwestie podatkowe.

Umowa o dzieło z cudzoziemcem

Umowa o dzieło z cudzoziemcem spoza UE/EOG/Szwajcarii wymaga dodatkowych formalności, takich jak tytuł pobytowy i zazwyczaj zezwolenie na pracę. Istnieją jednak wyjątki, np. dla obywateli Ukrainy, posiadaczy Karty Polaka czy studentów. Zawarcie umowy o dzieło z cudzoziemcem bez wymaganych dokumentów jest nielegalne.

Według danych ZUS z trzech kwartałów 2022 roku, zawarto 41 200 umów o dzieło z cudzoziemcami, z czego najwięcej osób pochodziło z Ukrainy.

Podsumowanie

Rozliczenie umowy o dzieło z zagranicznym zleceniodawcą wymaga uwzględnienia przepisów prawa polskiego, umów o unikaniu podwójnego opodatkowania oraz specyfiki danej umowy. Kluczowe jest prawidłowe zakwalifikowanie przychodu, zastosowanie odpowiednich kosztów uzyskania przychodu oraz dochowanie terminów płatności zaliczek na podatek. W przypadku wątpliwości warto skonsultować się z doradcą podatkowym lub prawnikiem.

Kiedy i jak zawrzeć umowę o dzieło?

tags: #umowa #o #dzielo #z #zagranicy #a