Kwestia zatrudnienia na zasiłku macierzyńskim oraz prawidłowego rozliczania składek ZUS może budzić wiele wątpliwości, zarówno u pracowników, jak i u przedsiębiorców. Niniejszy artykuł ma na celu szczegółowe wyjaśnienie tych zagadnień, w tym obliczanie wynagrodzenia, zasiłku chorobowego i macierzyńskiego, a także rozliczanie składek ZUS w różnych sytuacjach zawodowych.

Zasiłek macierzyński a praca na etacie

Pracownica pełnoetatowa, przebywająca na urlopie rodzicielskim od 1 października br., która łączy ten urlop z pracą na 1/2 etatu, podlega szczególnym zasadom rozliczeń. Za okres łączenia urlopu rodzicielskiego z pracą w wymiarze 1/2 etatu pracownicy przysługują świadczenia ustalone w proporcji do tego wymiaru.

Przepisy nie regulują wprost, jak w takich okolicznościach obliczyć wysokość wynagrodzenia za pracę. W praktyce przyjmuje się, że stałą stawkę miesięczną mnoży się przez wymiar czasu pracy łączonej z urlopem rodzicielskim.

Wynagrodzenie za przepracowaną część miesiąca oblicza się na zasadach określonych w przepisach dotyczących ustalania wynagrodzenia w okresie niewykonywania pracy. Przy obliczaniu wynagrodzenia chorobowego za czas niezdolności do pracy przypadającej w okresie łączenia urlopu rodzicielskiego z pracą, do podstawy jego wymiaru przyjmuje się wynagrodzenie uzyskane z tytułu wykonywania tej pracy.

Przykład obliczeń:

- Przyjmując stałą stawkę miesięczną 8.600 zł, wynagrodzenie za pracę za listopad br. (przy 1/2 etatu) wyniosło 3.583,35 zł.

- Wynagrodzenie chorobowe wyniosło 494,70 zł.

- Podstawa wymiaru zasiłku macierzyńskiego wynosi 7.420,94 zł.

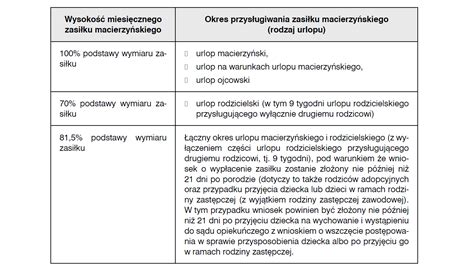

- Stawka dzienna zasiłku macierzyńskiego w wysokości 81,5% podstawy wymiaru to 201,60 zł.

- W okresie łączenia urlopu rodzicielskiego z pracą stawka dzienna zasiłku macierzyńskiego wynosi 100,80 zł (201,60 zł x 1/2).

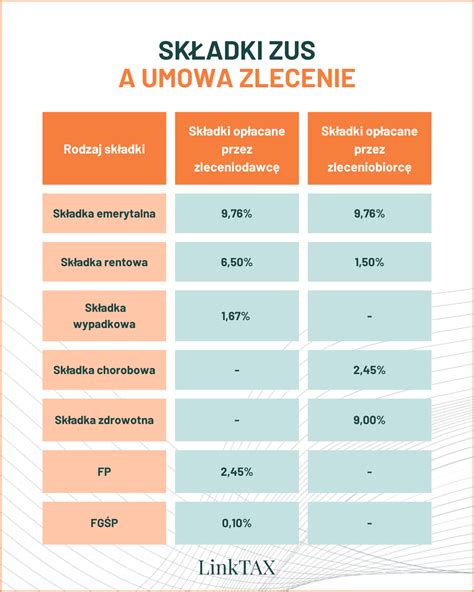

Pracodawca od wypłaconego pracownikowi wynagrodzenia za pracę rozlicza składki na ubezpieczenia społeczne. Podstawa wymiaru składki na ubezpieczenie zdrowotne obejmuje wynagrodzenie za pracę oraz wynagrodzenie chorobowe (pomniejszone o kwotę składek na ubezpieczenia społeczne finansowane przez pracownicę).

Od wynagrodzenia wypłaconego pracownicy w trakcie łączenia urlopu rodzicielskiego z pracą, pracodawca rozlicza składki na Fundusz Pracy, Fundusz Solidarnościowy i Fundusz Gwarantowanych Świadczeń Pracowniczych (FGŚP) na ogólnych zasadach. Istnieje jednak wyjątek: pracodawca nie opłaca składek na wymienione Fundusze za pracowników powracających z urlopu macierzyńskiego, urlopu na warunkach urlopu macierzyńskiego, urlopu rodzicielskiego lub urlopu wychowawczego w okresie 36 miesięcy od pierwszego miesiąca po powrocie.

Zasiłek macierzyński a prowadzenie działalności gospodarczej

Kobiety prowadzące działalność gospodarczą również mają prawo do zasiłku macierzyńskiego. Obowiązkowo opłacają one składki na ubezpieczenie emerytalno-rentowe oraz na ubezpieczenie zdrowotne.

Aby otrzymać zasiłek chorobowy, należy być zgłoszonym do ubezpieczenia chorobowego i terminowo opłacać składki przez okres co najmniej 90 dni. Nieterminowa wpłata składek powoduje utratę prawa do świadczeń.

Maksymalny okres przebywania na zasiłku chorobowym w przypadku ciąży wynosi 270 dni, a zasiłek wypłacany jest w 100% podstawy wymiaru.

Obliczanie podstawy wymiaru zasiłków dla przedsiębiorców

Po zmianach w ustawie o ubezpieczeniu społecznym w razie choroby i macierzyństwa, zasady obliczania podstawy wymiaru zasiłku dla osób prowadzących działalność gospodarczą uległy zmianie, szczególnie dla tych, które podlegają ubezpieczeniu chorobowemu krócej niż 12 miesięcy.

Obecnie, jeśli przedsiębiorca opłacał składki krócej niż 12 miesięcy, początkowo przyznawany jest zasiłek w minimalnej wysokości, który jest następnie powiększany o 1/12 za każdy miesiąc opłacania składek przypadający przed nabyciem prawa do świadczenia.

Wysokość zasiłku macierzyńskiego zależy od wysokości podstawy do naliczania składek na ubezpieczenie społeczne. Przedsiębiorca może samodzielnie decydować o wysokości opłacanych składek, co wpływa na wysokość zasiłku. Istnieje jednak ograniczenie - maksymalna wysokość podstawy składek na dobrowolne ubezpieczenie chorobowe w 2025 roku wynosi 21 682,50 zł miesięcznie.

Nowelizacja przewiduje również zwolnienie z obowiązku opłacania składek na ubezpieczenie zdrowotne dla mam pobierających zasiłek macierzyński w wysokości nieprzekraczającej 1.000,00 zł, które jednocześnie prowadzą działalność gospodarczą.

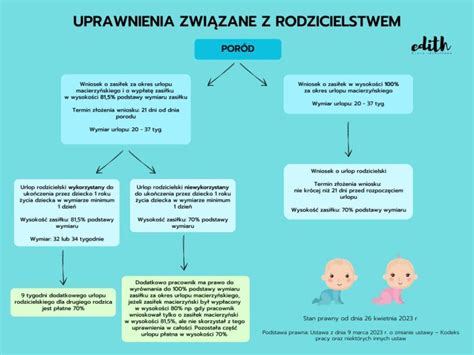

Kobieta ma obowiązek pobierać zasiłek macierzyński przez 14 tygodni od dnia porodu.

Zasiłek macierzyński przy zbiegu działalności gospodarczej i umowy o pracę

Osoba zatrudniona na umowę o pracę obowiązkowo podlega ubezpieczeniom emerytalnemu, rentowemu, chorobowemu, wypadkowemu i zdrowotnemu, bez względu na wymiar etatu i wysokość wynagrodzenia.

W przypadku zbiegu ubezpieczeń z tytułu zatrudnienia i prowadzonej działalności gospodarczej, obowiązek opłacania składek społecznych z tytułu prowadzenia działalności jest dobrowolny, jeżeli osoba otrzymuje z tytułu zatrudnienia co najmniej minimalne wynagrodzenie. Obowiązkowa jest wyłącznie składka zdrowotna.

Jeżeli kobieta ciężarna prowadząca działalność zdecyduje się na dobrowolne opłacanie składek społecznych z tytułu prowadzonej działalności, prawo do zasiłku chorobowego i macierzyńskiego otrzyma tylko z tytułu umowy o pracę. Jest to związane z tym, że ubezpieczenia emerytalno-rentowe z tytułu prowadzonej działalności są dobrowolne, a ubezpieczenie chorobowe można opłacać tylko przy obowiązkowych ubezpieczeniach emerytalno-rentowych.

Sąd Najwyższy potwierdził, że podleganie obowiązkowo ubezpieczeniu chorobowemu z tytułu stosunku pracy i uzyskanie prawa do zasiłku macierzyńskiego wyklucza równoczesne podleganie dobrowolnemu ubezpieczeniu chorobowemu z tytułu prowadzenia działalności pozarolniczej i uzyskanie prawa do drugiego zasiłku macierzyńskiego.

Gdy kobieta jest zatrudniona w niepełnym wymiarze czasu pracy, a jej przychody nie przekraczają kwoty minimalnego wynagrodzenia, podlega obowiązkowo ubezpieczeniom zarówno z tytułu umowy o pracę, jak i z tytułu prowadzonej działalności.

W przypadku uzyskania prawa do zasiłku macierzyńskiego, przedsiębiorca przez cały okres pobierania świadczenia musi opłacać za siebie tylko składkę zdrowotną. Jeśli kwota zasiłku macierzyńskiego nie przekracza 1.000 zł, przedsiębiorca korzysta z ulgi w opłacaniu składki zdrowotnej i nie ponosi żadnych obciążeń składkowych.

Zasiłek macierzyński a działalność gospodarcza

Zmiana ubezpieczeń i rozliczenia

Podczas pobierania zasiłku macierzyńskiego przedsiębiorca jest objęty obowiązkowymi ubezpieczeniami emerytalno-rentowymi z tytułu pobierania tego zasiłku.

Gdy przedsiębiorca uzyska prawo do zasiłku macierzyńskiego w trakcie miesiąca, może za ten miesiąc pomniejszyć podstawę wymiaru składek społecznych z działalności. Pomniejszenie następuje poprzez proporcjonalne obliczenie składek za dni, za które nie przysługiwał zasiłek macierzyński.

W przypadku gdy za część miesiąca pobierany jest zasiłek chorobowy, a za kolejną część zasiłek macierzyński, za taki miesiąc nie opłaca się składek społecznych (także na FP i FS), a jedynie składkę zdrowotną.

Zwolnienie ze składki zdrowotnej dla przedsiębiorców

Przedsiębiorcy, którzy spełniają warunki do opłacania składek na ubezpieczenia społeczne od preferencyjnej podstawy wymiaru, a ich zasiłek macierzyński po pomniejszeniu o zaliczkę na podatek dochodowy jest niższy od świadczenia rodzicielskiego (1.000 zł), są zwolnieni z opłacania za siebie składki zdrowotnej z tytułu prowadzonej firmy.

Zwolnienie z opłacania składki zdrowotnej przysługuje od pierwszego dnia miesiąca następującego po miesiącu, w którym powstało prawo do zasiłku macierzyńskiego, i wygasa z końcem ostatniego dnia miesiąca, za który w całości przysługuje prawo do zasiłku.

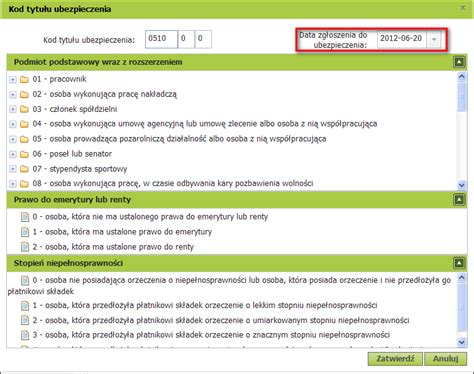

Przedsiębiorca korzystający z tego zwolnienia powinien być zgłoszony w ZUS z odpowiednim kodem tytułu ubezpieczenia: 05 80 X X. Wymaga to wyrejestrowania z dotychczasowym kodem i ponownego zgłoszenia z nowym kodem.

Przykład:

- Pani Anna prowadzi firmę i od 16 maja 2023 r. pobiera zasiłek macierzyński podwyższony do kwoty 1.000 zł.

- Zwolnienie z opłacania składki zdrowotnej przysługuje jej od 1 czerwca 2023 r.

- W deklaracji ZUS DRA za maj 2023 r. wykazuje zerowe składki społeczne i składkę zdrowotną naliczoną od podstawy wymiaru.

- W deklaracjach za kolejne miesiące (do kwietnia 2024 r.) wykazuje zerowe składki społeczne i zerową podstawę ich wymiaru, a składkę zdrowotną od podstawy wymiaru ustalonej w zależności od formy opodatkowania.

Rozliczenie składek ZUS w przypadku zasiłku macierzyńskiego

Osoba pobierająca zasiłek macierzyński podlega obowiązkowo ubezpieczeniom emerytalnemu i rentowym. Nie podlega ubezpieczeniu chorobowemu i wypadkowemu.

Podmiot wypłacający zasiłek macierzyński (np. pracodawca) dokonuje zgłoszenia do ubezpieczeń emerytalno-rentowych i rozlicza składki na te ubezpieczenia. Podstawę wymiaru składek stanowi kwota wypłaconego zasiłku macierzyńskiego.

Pracodawca wykazuje pracownicę pobierającą zasiłek macierzyński w raporcie miesięcznym ZUS RCA z kodem tytułu ubezpieczenia 12 40 oraz naliczonymi składkami emerytalno-rentowymi. Dodatkowo sporządza raport ZUS RSA, wykazując okres wypłaty zasiłku.

Dokumentacja i wnioski

Do przyznania i wypłaty zasiłku macierzyńskiego niezbędny jest wniosek o udzielenie urlopu macierzyńskiego oraz urlopu rodzicielskiego. Wniosek powinien zawierać adnotację dotyczącą wymiaru urlopów oraz datę rozpoczęcia, a także informację o zasadach pobierania zasiłku.

W przypadku przedsiębiorców, którzy nie są uprawnieni do wypłaty zasiłków, ZUS jest zobowiązany do składania dokumentów i rozliczania składek. Obowiązkiem płatnika jest wówczas złożenie raportu ZUS RSA i wykazanie okresu przerwy w opłacaniu składek.

Przedsiębiorcy, którzy pobierają zasiłek macierzyński w wysokości nieprzekraczającej 1.000 zł, są zwolnieni z opłacania składki na ubezpieczenie zdrowotne. Powinni być zgłoszeni do ZUS z kodem tytułu ubezpieczenia 05 80 X X.

W przypadku, gdy prawo do zasiłku macierzyńskiego (nieprzekraczającego kwoty 1.000 zł) przedsiębiorca nabędzie w trakcie miesiąca, zwolnienie z obowiązku opłacania składki na ubezpieczenie zdrowotne przysługuje od pierwszego dnia miesiąca następującego po miesiącu, w którym powstało prawo do zasiłku.

Podstawa wymiaru zasiłku przysługującego ubezpieczonemu niebędącemu pracownikiem stanowi przeciętny miesięczny przychód ubezpieczonego za okres 12 miesięcy kalendarzowych poprzedzających powstanie niezdolności do pracy.

Zasiłek macierzyński jest świadczeniem pieniężnym przyznawanym na podstawie przepisów prawa pracy. Może być przyznany w związku z urodzeniem dziecka, przyjęciem dziecka na wychowanie (w określonym wieku i w ramach rodziny zastępczej), a także w przypadku przysposobienia dziecka.

Okres maksymalny, na jaki można pobierać zasiłek macierzyński, wynosi 61 tygodni (20 tygodni urlopu macierzyńskiego i 41 tygodni urlopu rodzicielskiego). W przypadku urodzenia bliźniąt okres ten wydłuża się do 74 tygodni.

Zasiłek macierzyński można uzyskać nawet 6 tygodni przed porodem.

Rodzice mogą dzielić się wymiarem zasiłku macierzyńskiego za okres urlopu rodzicielskiego. 9 tygodni urlopu rodzicielskiego przysługuje wyłącznie jednemu z rodziców i nie może być przeniesione na drugiego.

Przedsiębiorcy na urlopie macierzyńskim lub innym na jego prawach mogą równolegle prowadzić działalność gospodarczą bez utraty prawa do zasiłku.

Zasiłek macierzyński jest wypłacany przez ZUS, który jest odpowiedzialny za naliczenie i pobranie zaliczki na podatek dochodowy. W zeznaniu rocznym zasiłek macierzyński wykazuje się w części “Inne źródła przychodów”.

W okresie pobierania zasiłku macierzyńskiego, jeśli prowadzona jest działalność gospodarcza, przedsiębiorca jest zobowiązany do obliczania i dokonywania zapłaty miesięcznych lub kwartalnych zaliczek na podatek dochodowy.

Na gruncie podatku VAT przedsiębiorca ma obowiązek comiesięcznego składania JPK_V7. Po zakończeniu roku składa zeznanie roczne PIT-36 lub PIT-36L.

W przypadku gdy przedsiębiorca przechodzi na zasiłek macierzyński w trakcie miesiąca, należy pamiętać o proporcjonalnym wyliczeniu składek społecznych i FP za dni, w których nie przebywał jeszcze na zasiłku.

Przedsiębiorca, który nabył prawo do zasiłku macierzyńskiego, ma możliwość pomniejszenia podstawy do opłacania składek społecznych i FP.

Jeśli przedsiębiorca otrzyma zasiłek po okresie rozliczeniowym danego miesiąca, zaleca się wykazanie standardowych składek, a po otrzymaniu zasiłku wysłanie korekty deklaracji.

Na deklaracji ZUS DRA (lub ZUS RCA) przedsiębiorca otrzymujący zasiłek z preferencyjnego ZUS zostanie wykazany z kodem ubezpieczenia 0580xx, ze składkami zerowymi oraz podstawą wymiaru składki zdrowotnej.

W przypadku, gdy przedsiębiorca pobiera zasiłek chorobowy, a następnie macierzyński, za miesiąc, w którym nastąpiło przejście, nie opłaca składek społecznych (także na FP i FS), a jedynie składkę zdrowotną.

Zwolnienie ze składki zdrowotnej dla przedsiębiorcy pobierającego zasiłek macierzyński poniżej 1.000 zł wymaga zmiany kodu ubezpieczenia na 05 80 X X.

Przedsiębiorca, który opłaca pełny ZUS, zachowuje kod ubezpieczenia 0510xx.

Jeśli przedsiębiorca zdecyduje się na zawieszenie działalności na rzecz opieki nad dzieckiem, a prowadzenie działalności i opłacanie składek trwało co najmniej 6 miesięcy, składki społeczne będą opłacane za niego z budżetu Państwa.

W przypadku gdy przedsiębiorca jest zatrudniony na umowę o pracę z wynagrodzeniem niższym niż minimalne, może dobrowolnie opłacać składkę chorobową z tytułu prowadzonej działalności.

Wniosek o skrócenie zasiłku macierzyńskiego należy złożyć do ZUS nie później niż w terminie 7 dni od daty planowanej rezygnacji z urlopu.

Ojciec dziecka ma prawo do urlopu ojcowskiego, nawet jeśli matka dziecka nie jest zatrudniona. Wymiar urlopu ojcowskiego wynosi 14 dni kalendarzowych.

Nowa regulacja umożliwia dłuższe korzystanie z urlopu macierzyńskiego w zależności od stanu dziecka po porodzie i długości hospitalizacji.

tags: #zatrudnienie #na #zasilek #macierzynski #kod #zus