W celu prawidłowego rozliczania kosztów związanych z farmą wiatrową, kluczowe jest właściwe przypisanie poszczególnych elementów do odpowiednich grupowań Klasyfikacji Środków Trwałych (KŚT) i zastosowanie właściwych stawek amortyzacyjnych. Niniejszy artykuł szczegółowo omawia stawki amortyzacji, ze szczególnym uwzględnieniem instalacji wodociągowej, w kontekście farmy wiatrowej, opierając się na przepisach prawa i interpretacjach.

Definicja i klasyfikacja środków trwałych

Zgodnie z art. 16a ust. 1 Ustawy o CIT, środkiem trwałym jest rzeczowy składnik majątku posiadany przez podatnika, o przewidywanym okresie używania dłuższym niż rok, wykorzystywany przez podatnika na potrzeby związane z prowadzoną przez niego działalnością gospodarczą albo oddany do używania na podstawie najmu, dzierżawy lub umowy określonej w art. 16a ust. 1 pkt 1. Aby przedmiot mógł być uznany za odrębny środek trwały do celów amortyzacyjnych, kluczowa jest jego kompleksowość oraz możliwość wyodrębnienia.

Spółka uważa, że przedmiotowe składniki majątku spełniają definicję środka trwałego, ponieważ stanowią odrębne przedmioty, które pomimo powiązania (współpracy) z innymi elementami wchodzącymi w skład farmy wiatrowej stanowią samodzielne środki.

Klasyfikacja Środków Trwałych jest usystematyzowanym zbiorem obiektów majątku trwałego służącym m. in. do celów ewidencyjnych, ustalania stawek odpisów amortyzacyjnych oraz badań statystycznych. Zgodnie z Rozporządzeniem Rady Ministrów z dnia 10 grudnia 2010 r. w sprawie Klasyfikacji Środków Trwałych, za podstawową jednostkę ewidencji przyjmuje się pojedynczy element majątku trwałego spełniający określone funkcje w procesie wytwarzania wyrobów i świadczenia usług. Może być nim budynek, maszyna, pojazd mechaniczny itp.

Amortyzacja poszczególnych elementów farmy wiatrowej

Farma wiatrowa składa się z wielu elementów, które podlegają amortyzacji według różnych stawek. Poniżej przedstawiono przykładowe klasyfikacje i stawki:

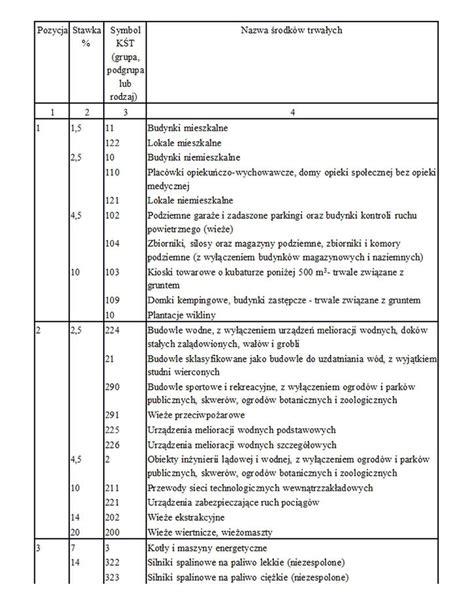

- Budynek GPZ - rodzaj 101 KŚT (Budynki przemysłowe) - 2,5%. Rodzaj 101 KŚT obejmuje fabryki, hale produkcyjne, itp. budynki przeznaczone na produkcję.

- Szambo 10m³ - rodzaj 104 KŚT (Zbiorniki, silosy i budynki magazynowe) - 4,5%. Rodzaj 104 KŚT obejmuje m.in. zbiorniki na ciecze.

- Maszty (wieże), fundamenty oraz platformy dla turbin - rodzaj 201 KŚT (Budowle na terenach elektrowni) - 4,5%. Rodzaj 201 KŚT obejmuje budowle na terenach elektrowni wytwarzających energię elektryczną.

- Sieć 30kV wraz z siecią światłowodową - rodzaj 211 KŚT (Rurociągi sieci rozdzielczej oraz linie telekomunikacyjne i elektroenergetyczne, rozdzielcze) - 10%. Spółka uważa, że pozostałe środki trwałe zaklasyfikowane do rodzaju 211 KŚT spełniają przesłanki dla tego rodzaju i zostały zaklasyfikowane w sposób prawidłowy.

- Drogi wybudowane przez Spółkę - rodzaj 220 KŚT (Autostrady, drogi ekspresowe, ulice i drogi pozostałe) - 4,5%. Rodzaj 220 KŚT obejmuje m.in. ulice i drogi na obszarach miejskich i podmiejskich.

- Wiata - rodzaj 291 KŚT (Pozostałe obiekty inżynierii lądowej i wodnej, gdzie indziej niesklasyfikowane) - 4,5%.

- Konstrukcje mis, fundamentowe i wsporcze wraz z fundamentami - rodzaj 291 KŚT - 4,5%.

- Ogrodzenie - rodzaj 291 KŚT - 4,5%.

- Zespoły wiatrowo-elektryczne - rodzaj 346 KŚT (Zespoły prądotwórcze wiatrowe) - 7%.

- Rozdzielnia 110kV, Rozdzielnia 30kV, Rozdzielnice potrzeb własnych VDC i VAC, Szafa zabezpieczeń FR1 - rodzaj 610 KŚT (Urządzenia rozdzielcze prądu zmiennego) - 18%. Rodzaj 610 KŚT obejmuje urządzenia (zespoły) składające się z aparatury rozdzielczej, pomiarowej, zabezpieczającej itp.

- Aparatura pola 110kV, System SSiN stacji (SCADA), Przekładniki kombinowane PVA, Komplet ograniczników przepięć - rodzaj 612 KŚT (Aparatura prądu zmiennego) - 18%. Rodzaj 612 KŚT obejmuje m.in. aparaturę prądu zmiennego.

- Szafa FT2; systemy łączności - rodzaj 623 KŚT (Urządzenia teletransmisji przewodowej) - 10%.

- Zestaw do pasywnego monitoringu batcorder3 - rodzaj 629 KŚT (Pozostałe urządzenia tele- i radiotechniczne) - 10%.

- Transformator 115/30kV 40MVA, Transformator TUOe 30/0,4kV, Urządzenie kompensacji mocy biernej - rodzaj 630 KŚT (Transformatory) - 10%.

- Zestaw klimatyzatorów GPZ - rodzaj 653 KŚT (Urządzenia klimatyzacyjne) - 10%.

- Maszt pomiarowy - stawka 20%.

- Oświetlenie zewnętrzne - rodzaj 808 KŚT (Pozostałe narzędzia, przyrządy, ruchomości i wyposażenie, gdzie indziej niesklasyfikowane) - stawka zależna od indywidualnej oceny.

Instalacja wodociągowa jako odrębny środek trwały

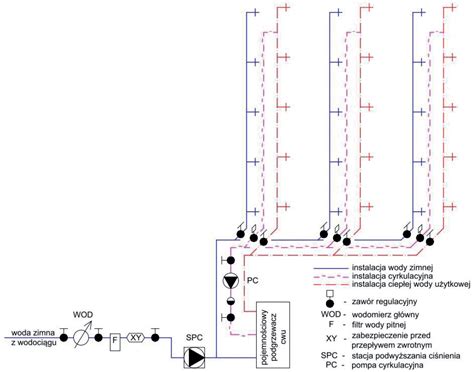

Kwestia instalacji wodociągowej w kontekście farmy wiatrowej wymaga szczególnej uwagi. Zgodnie z interpretacjami organów podatkowych, instalacja kanalizacyjna, która dotyczy kilku budynków, może być uznana za odrębny środek trwały i wprowadzona do ewidencji środków trwałych. Stąd nakłady ponoszone przykładowo na budowę przyłącza wodociągowego oraz wewnętrznej instalacji wodociągowej wraz z zabudową hydroforu, które będą dostarczać wodę do więcej niż jednego budynku, będą stanowiły odrębny środek trwały, a kosztem uzyskania przychodów będą odpisy amortyzacyjne.

Organy podatkowe zgadzają się z podatnikami, że w przypadku wytwarzanych przez podatników przyłączy wodociągowych nie muszą być one częścią składową powstających budynków, i podkreślają, iż nakłady ponoszone na budowę przyłącza wodociągowego oraz wewnętrznej instalacji wodociągowej wraz z zabudową hydroforu spełniają warunek kompletności. Tak będzie w szczególności w przypadku, gdy na wytworzone przez podatnika przyłącze wodociągowe składa się zarówno zabudowa, jak i urządzenia (np. studnia wraz z hydroforem i zestawem pomp utrzymujących ciśnienie umożliwiająca przepływ wody). W takim przypadku całość będzie gotowa do podłączenia do sieci wodociągowej, zatem nie można uznać, że przymiot kompletności inwestycja ta uzyska dopiero z chwilą podłączenia do tej sieci.

Sam fakt podłączenia do sieci wodociągowej nie zmienia charakteru inwestycji w skład której wchodzą budowle i urządzenia tworzące przyłącze przeznaczone do dostarczania wody do więcej niż jednego obiektu. W takiej sytuacji przyłącze będzie spełniać zawarte w przepisach prawa podatkowego warunki niezbędne do uznania go za odrębny środek trwały. Można więc stwierdzić, że jeśli dane urządzenie może współpracować z innymi urządzeniami w różnych konfiguracjach nie tracąc przy tym żadnych swoich właściwości i specyfikacji technicznych - stanowi ono odrębny środek trwały. Kryterium uznania składnika majątku za samodzielny środek trwały jest możliwość współpracy danego urządzenia z różnymi urządzeniami, tym samym jeśli urządzenie wykorzystywane jest jako współpracujące z innymi, wówczas możliwe jest uznanie takiego urządzenia za samodzielny środek trwały.

Metody i stawki amortyzacji

Zgodnie z art. 16i ust. 1 Ustawy CIT, odpisów amortyzacyjnych od środków trwałych dokonuje się przy zastosowaniu stawek amortyzacyjnych określonych w Wykazie stawek amortyzacyjnych. Podstawową metodą amortyzacji budynków niemieszkalnych jest metoda liniowa przy zastosowaniu stawki z Wykazu stawek amortyzacyjnych. Liniowa metoda amortyzacji polega na tym, że odpisy amortyzacyjne od środków trwałych dokonuje się przy zastosowaniu stawek amortyzacyjnych określonych w Wykazie od wartości początkowej począwszy od pierwszego miesiąca następującego po miesiącu, w którym wprowadzono je do ewidencji środków trwałych oraz wartości niematerialnych i prawnych.

W przypadku budynków niemieszkalnych, dla których w Wykazie stawek amortyzacyjnych przewiduje się stawkę 2,5%, podatnicy mogą przyjąć indywidualną stawkę amortyzacyjną. Okres amortyzacji dla tych budynków nie może być krótszy niż liczba lat wynikająca z różnicy 40 lat i pełnej liczby lat od dnia oddania budynku po raz pierwszy do używania do dnia wprowadzenia do ewidencji środków trwałych oraz wartości niematerialnych i prawnych prowadzonej przez podatnika.

W niektórych przypadkach budynki używane są w specyficznych warunkach, które powodują ich szybsze zużycie. Za pogorszone warunki uważa się używanie budynków pod ciągłym działaniem wody, par wodnych, znacznych drgań, nagłych zmian temperatury oraz innych czynników powodujących przyspieszenie zużycia obiektu. W myśl art. 22i ust. 5 updof i art. 16i ust. 5 updop, obniżenia stawki określonej dla danego środka trwałego dokonuje się, począwszy od miesiąca, w którym środek trwały został wprowadzony do ewidencji środków trwałych oraz wartości niematerialnych i prawnych albo od pierwszego miesiąca każdego następnego roku podatkowego.

Amortyzacja środków trwałych: Kluczowe Zagadnienie w Księgowości - Kurs Rachunkowości od Podstaw

Podsumowując, prawidłowe przypisanie środków trwałych do odpowiednich grup KŚT oraz stosowanie właściwych stawek amortyzacyjnych jest kluczowe dla poprawnego rozliczania kosztów uzyskania przychodów. Instalacja wodociągowa, jeśli spełnia kryteria odrębności i kompletności, może być traktowana jako samodzielny środek trwały, podlegający amortyzacji.

tags: #instalacja #wodociagowa #stawka #amortyzacji