Zatrudnianie bliskich w firmie to temat, który jest często poruszany przez przedsiębiorców. Jednym z częściej rozważanych scenariuszy jest umowa zlecenie z własnym dzieckiem, szczególnie jeśli rodzic prowadzi jednoosobową działalność gospodarczą. Odpowiedź brzmi: tak - rodzic może zawrzeć umowę zlecenie z własnym dzieckiem, o ile dziecko jest pełnoletnie i zdolne do czynności prawnych. Nie ma żadnych przepisów, które zakazywałyby takiego działania, nawet jeśli obie strony są ze sobą spokrewnione. Warunkiem jest to, że umowa zlecenie zostanie faktycznie wykonana, a praca będzie miała realny charakter.

Sytuacja wygląda szczególnie korzystnie, gdy zawierana jest umowa zlecenie z własnym dzieckiem do 26. roku życia. Dzieje się tak ze względu na obowiązującą w Polsce tak zwaną „ulgę dla młodych”. Zgodnie z przepisami, osoby do 26. roku życia, które nie ukończyły jeszcze 26 lat, są zwolnione z podatku dochodowego od osób fizycznych (PIT) do wysokości 85 528 zł w roku podatkowym. Oznacza to, że jeśli dziecko pracujące na zleceniu dla rodzica nie przekroczy tego limitu, nie zapłaci podatku dochodowego, a kwoty brutto i netto będą w praktyce równe.

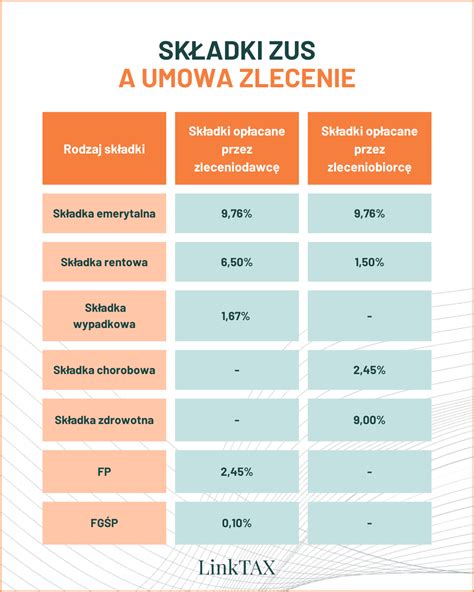

Dodatkową zaletą jest fakt, że jeśli dziecko jest uczniem lub studentem (do 26. roku życia) i wykonuje umowę zlecenia, to również składki ZUS nie są płacone. Musi zostać spełniony dodatkowy warunek braku innego tytułu do ubezpieczeń. Dzięki temu umowa zlecenie z własnym dzieckiem do 26. roku życia staje się bardzo atrakcyjnym rozwiązaniem pod względem kosztów.

Warto jednak pamiętać o podstawowych obowiązkach formalnych. Umowa musi być sporządzona na piśmie i zawierać wszystkie istotne elementy, takie jak: zakres obowiązków, wynagrodzenie, okres obowiązywania i sposób rozliczenia. Z punktu widzenia właściciela firmy bardzo ważną kwestią są koszty. Czy umowa zlecenie z własnym dzieckiem a koszty podatkowe to temat wart uwagi? Jak najbardziej - taka umowa może być nie tylko legalnym, ale i opłacalnym rozwiązaniem. Jeśli zatrudnienie dziecka odbywa się w ramach faktycznie wykonywanej pracy, a wypłacone wynagrodzenie nie odbiega od stawek rynkowych, wynagrodzenie to może stanowić koszt uzyskania przychodu w działalności gospodarczej rodzica. Jednak w sytuacji, gdy umowa zlecenie z własnym dzieckiem nosi znamiona fikcyjnej, a wypłacone wynagrodzenie jest zawyżone lub nie znajduje odzwierciedlenia w rzeczywistej pracy, organ podatkowy może zakwestionować takie koszty. Należy również przechowywać dokumentację związaną z wykonaniem zlecenia (np. dowody potwierdzające wykonanie zadań).

Podsumowując, umowa zlecenie z własnym dzieckiem jest możliwa. Jej zawarcie - szczególnie w przypadku dziecka pełnoletniego - nie stanowi żadnego naruszenia prawa.

Status Studenta a Umowa-Zlecenie: Przywileje do 26. Roku Życia

Umowa-zlecenie jest popularną podstawą zatrudnienia w Polsce nie tylko wśród studentów. Status studenta zapewnia jednak pewne ulgi, które mogą uczynić tę formę współpracy bardziej atrakcyjną zarówno dla pracownika, jak i pracodawcy. Powyższe przywileje obowiązują aż do chwili ukończenia przez studenta 26. roku życia.

Dla wielu studentów korzyścią płynącą z zatrudnienia na podstawie umowy-zlecenie jest również większa elastyczność w zakresie godzin i miejsca wykonywania pracy. Na początku kariery możesz mieć trudności z oszacowaniem, ile pieniędzy faktycznie będzie trafiać na Twoje konto po zawarciu umowy z pracodawcą. Benefity związane ze statusem studenta, które obowiązują przy umowie-zlecenie, nie mają zastosowania w przypadku zatrudnienia studenta na umowę o pracę. W tym przypadku występuje taki sam obowiązek opłacania składek ZUS jak przy każdym innym pracowniku. Można jedynie skorzystać ze zwolnienia podatkowego od dochodu dla osób poniżej 26. roku życia.

Zgodnie z art. 6 ust. 4 Ustawy z dnia 13 października 1998 roku o systemie ubezpieczeń społecznych, zleceniobiorcy nie podlegają obowiązkowo ubezpieczeniom społecznym, jeżeli są uczniami szkół ponadpodstawowych lub studentami, do ukończenia 26 lat. W konsekwencji nie trzeba również takiego ucznia lub studenta zgłaszać do ubezpieczeń w ZUS-ie.

Status studenta lub ucznia, który nie ukończył 26. roku życia, upoważnia do zwolnienia z obowiązku opłacania składek na ubezpieczenie społeczne. Od kwoty brutto wynagrodzenia takiego zleceniobiorcy rzadko odejmuje się też zaliczkę na podatek dochodowy od osób fizycznych. Wprowadzona wraz z Polskim Ładem tzw. ulga dla młodych sprawia jednak, że student może otrzymać także zwolnienie z PIT do wysokości dochodów nieprzekraczających w roku podatkowym kwoty 85 528 zł brutto. W efekcie jego wynagrodzenie netto do 26. roku życia jest niemal równe kwocie brutto.

Jak zostało wspomniane, umowa zlecenie może być wykonywana bezpłatnie. Jeśli jednak strony umowy zdecydują się na zawarcie jej odpłatnie, muszą pamiętać o zachowaniu minimalnej stawki godzinowej. Wynagrodzenie zleceniobiorcy nie może być mniejsze niż określona przepisami stawka godzinowa obowiązująca w danym roku. Od 1 stycznia 2025 r. minimalna stawka godzinowa wynosi 30,50 zł brutto.

Przychody wynikające z umowy zlecenia kwalifikuje się do przychodów z działalności wykonywanej osobiście. Płatnikiem jest tutaj zakład pracy, a więc to on jest zobowiązany naliczyć, pobrać oraz odprowadzić do urzędu skarbowego zaliczkę na podatek dochodowy od wypłaconego wynagrodzenia. Opodatkowanie takiego przychodu może mieć formę ryczałtu lub opodatkowania na zasadach ogólnych (12%).

Zleceniobiorcy spełniający odpowiednie warunki mogą skorzystać z ulgi zwolnienie z PIT dla młodych. Ulga ta polega na zwolnieniu z obowiązku opłacania zaliczek na podatek dochodowy od określonej grupy osób. Osoby, które nie ukończyły 26 roku życia, mogą korzystać z ulgi podatkowej, polegającej na zwolnieniu z podatku dochodowego od osób fizycznych od przychodów z pracy czy zlecenia, uzyskanych przez podatnika do ukończenia przez niego 26. roku życia, do wysokości 85 528 zł w roku podatkowym. Przychody objęte ulgą nie wliczają się do podstawy obliczenia zaliczek na podatek w trakcie roku i do podstawy obliczenia podatku w rocznym zeznaniu podatkowym.

Kto Ma Status Ucznia lub Studenta?

Uczniem szkoły ponadpodstawowej jest osoba, która uczy się w jednej ze szkół wymienionych w art. 18 ust. 1 pkt 2 Ustawy z dnia 14 grudnia 2016 roku - Prawo oświatowe, czyli w: czteroletnim liceum ogólnokształcącym, pięcioletnim technikum, trzyletniej branżowej szkole I stopnia, trzyletniej szkole specjalnej przysposabiającej do pracy, dwuletniej branżowej szkole II stopnia, szkole policealnej dla osób posiadających wykształcenie średnie lub wykształcenie średnie branżowe, o okresie nauczania nie dłuższym niż 2,5 roku. Szkoła specjalna przysposabiająca do pracy jest szkołą specjalną przeznaczoną wyłącznie dla uczniów z niepełnosprawnością intelektualną w stopniu umiarkowanym lub znacznym oraz dla uczniów z niepełnosprawnościami sprzężonymi.

Status studenta przysługuje osobie, która złożyła ślubowanie i rozpoczęła naukę na studiach pierwszego lub drugiego stopnia albo jednolitych studiach magisterskich. Uczestnicy studiów doktoranckich i podyplomowych nie mają statusu studenta.

Do 30 września za ucznia uznawana jest także osoba, która ukończyła szkołę średnią i została przyjęta na studia wyższe, pod waruncondkiem przedstawienia pracodawcy zaświadczenia z uczelni potwierdzającego przyjęcie. Z dniem 1 października uzyskuje on status studenta, który wygaśnie najpóźniej w momencie ukończenia 26. roku życia.

Po utracie statusu studenta można otrzymać go ponownie. Wystarczy podjąć kolejne studia licencjackie lub inżynierskie na innym kierunku albo kontynuować naukę na studiach magisterskich. Warto jednak pamiętać, że przywileje związane ze statusem studenta, pomocne przede wszystkim przy zawieraniu umowy zlecenia, przysługują tylko do ukończenia 26. roku życia.

Umowa Zlecenie z Dzieckiem a Koszty Podatkowe

Jeśli zatrudnienie dziecka odbywa się w ramach faktycznie wykonywanej pracy, a wypłacone wynagrodzenie nie odbiega od stawek rynkowych, wynagrodzenie to może stanowić koszt uzyskania przychodu w działalności gospodarczej rodzica. Dodatkowo od 2019 r., wynagrodzenie dziecka może być kosztem uzyskania przychodu działalności. Oznacza to, że zatrudnienie dziecka np. na umowę zlecenie pozwala rodzicowi obniżyć podstawę opodatkowania swojej działalności.

Dzięki temu, że dziecko do 26. roku życia, będące uczniem lub studentem, jest zwolnione z opłacania składek ZUS (pod pewnymi warunkami), rodzic nie ponosi dodatkowych kosztów związanych z zatrudnieniem. Całość wypłaconego wynagrodzenia brutto staje się kosztem uzyskania przychodu dla firmy.

Przykładowo, jeśli dziecko na umowie zlecenie podczas wakacji zarobi 10 000 zł, a rodzic prowadzi działalność opodatkowaną podatkiem liniowym, to oszczędność podatkowa może wynieść 2390 zł (23,9% z 10 000 zł). Co więcej, podpisanie umowy jest bezpieczniejsze. Jeśli dziecko czasem pomaga w rodzinnej firmie, to przez ZUS może być uznane za osobę współpracującą. W takim przypadku nawet jeśli nie wiąże się z tym żadne wynagrodzenie, to należy płacić ZUS za dziecko. Składki w tym przypadku wynoszą tyle, ile pełny ZUS przedsiębiorcy, do tego zryczałtowana składka zdrowotna. Razem w 2024 r. ze składką chorobową wynosi aż 2300 zł miesięcznie.

Warto jednak pamiętać, że jeśli umowa zlecenie z własnym dzieckiem nosi znamiona fikcyjnej, a wypłacone wynagrodzenie jest zawyżone lub nie znajduje odzwierciedlenia w rzeczywistej pracy, organ podatkowy może zakwestionować takie koszty.

Umowa o Pracę a Umowa Zlecenie z Dzieckiem

Jeżeli uczeń lub student, który nie ukończył 26 lat, ma zawartą umowę zlecenia z podmiotem, z którym łączy go jednocześnie umowa o pracę, to podlega on obowiązkowo ubezpieczeniom społecznym zarówno z tytułu umowy o pracę, jak i umowy zlecenia. Wynika to z rozszerzonej definicji pracownika zawartej w art. 8 ust. 2a ustawy o systemie ubezpieczeń społecznych.

W przypadku gdy umowa zlecenie jest podpisana ze studentem, z którym zleceniodawca ma już podpisaną umowę o pracę, należy taką umowę oskładkować. Podstawę oskładkowania stanowi suma wynagrodzenia z tytułu umowy o pracę oraz umowy zlecenia.

W sytuacji, gdy pracownik, który nie ukończył 26. roku życia, w trakcie miesiąca utraci status studenta, składki za ten miesiąc powinny być naliczone proporcjonalnie od dnia następującego po dniu utraty statusu studenta. Natomiast w przypadku ukończenia 26. roku życia przez studiującego zleceniobiorcę w trakcie miesiąca, składki również nalicza się za ten miesiąc proporcjonalnie, od dnia 26. urodzin.

Jeżeli wykonywana praca spełnia warunki właściwe dla stosunku pracy, należy bezwzględnie zawrzeć ze studentem umowę o pracę. Oznacza to konieczność opłacenia składki zdrowotnej oraz pozostałych składek ZUS. O stosunku pracy mowa, jeżeli pracownik wykonuje czynności pod nadzorem i kierownictwem pracodawcy w określonym miejscu i czasie oraz musi usprawiedliwiać swoją nieobecność w pracy.

Umowa o pracę a umowa zlecenie - różnice, zasady 2025

W przypadku zatrudnienia dziecka na umowę o pracę, również wiąże się to z koniecznością odprowadzenia składek na ZUS jak za osobę współpracującą. Wynagrodzenie z umowy o pracę oraz składki będą kosztem, z wyłączeniem składki zdrowotnej.

Praca zarobkowa w wakacje zapewnia studentom wiele korzyści, które przekładają się na ich rozwój osobisty i zawodowy. Przede wszystkim pozwala młodym ludziom poczuć smak dorosłości, chociażby poprzez możliwość pokrycia bieżących wydatków czy odłożenia środków, np. na wakacje marzeń. Dodatkowo studenci zdobywają cenne umiejętności oraz doświadczenie, które mogą okazać się bezcenne w ich przyszłej karierze zawodowej.

tags: #zatrudnianie #dziecka #studjujacego