Przedsiębiorcy, podobnie jak pracownicy, mogą ubiegać się o zasiłek chorobowy w przypadku czasowej niezdolności do pracy. Jednak zasady jego naliczania i wypłaty dla osób prowadzących własną działalność gospodarczą różnią się od tych obowiązujących w przypadku umów o pracę. Kluczowe znaczenie ma tu dobrowolne ubezpieczenie chorobowe oraz spełnienie określonych warunków.

Podstawowe warunki uzyskania prawa do zasiłku chorobowego

Podstawowym warunkiem uzyskania prawa do zasiłku chorobowego przez przedsiębiorcę jest opłacanie składki chorobowej, która jest składką dobrowolną. Kolejnym warunkiem jest opłacanie składek w terminie. Składka chorobowa wynosi 2,45 proc. podstawy wymiaru.

Prawo do zasiłku chorobowego przedsiębiorca uzyskuje po upływie tzw. okresu wyczekiwania, który wynosi 90 dni. To oznacza, że jedno opłacenie składki chorobowej nie daje Ci jeszcze prawa do zasiłku chorobowego. Musisz być ubezpieczony nieprzerwanie przez okres co najmniej 90 dni, aby nabyć prawo do zasiłku.

Jeżeli przedsiębiorca (lub przedsiębiorca za osobę współpracującą) terminowo opłaca składki na dobrowolne ubezpieczenie chorobowe nieprzerwanie przez okres ponad 90 dni, wówczas w przypadku choroby ma prawo do zasiłku chorobowego.

Zasiłek chorobowy przysługuje osobie prowadzącej działalność gospodarczą oraz osobie współpracującej z przedsiębiorcą przy prowadzeniu takiej działalności, która jest czasowo niezdolna do pracy z powodu choroby. Warunkiem uzyskania zasiłku jest terminowe opłacanie składki chorobowej. Składka ta jest dobrowolna, co oznacza, że w pierwszej kolejności przedsiębiorca musi się zdecydować na jej opłacanie.

Okres wyczekiwania na prawo do zasiłku chorobowego w przypadku przedsiębiorcy wynosi 90 dni nieprzerwanego ubezpieczenia chorobowego. Jeśli przedsiębiorca spełni już wszystkie warunki do wypłaty zasiłku chorobowego, to musi wiedzieć, że taka wypłata nie odbywa się z automatu.

Nie każdy przedsiębiorca zachoruje, mając zabezpieczone prawo do zasiłku. Kluczową zasadą podczas choroby jest ostrożność i unikanie działań, które mogą zostać zakwalifikowane jako regularna praca. Zwolnienie lekarskie w przypadku przedsiębiorcy, który pobiera zasiłek chorobowy, służy wyłącznie powrotowi do zdrowia, a nie podejmowaniu działalności zarobkowej.

Zgodnie z przepisami, jeśli przedsiębiorca wykonuje w okresie orzeczonej niezdolności do pracy pracę zarobkową lub wykorzystuje zwolnienie sposób niezgodny z celem tego zwolnienia, traci prawo do zasiłku chorobowego za cały okres tego zwolnienia. Jednak w przypadku prowadzenia działalności gospodarczej czasami bardzo trudno jest zaniechać wszystkie aktywności z dnia na dzień.

Przedsiębiorca z tytułu prowadzonej działalności od 1 stycznia 2021 r. podlega ubezpieczeniom społecznym, w tym chorobowemu. Składki na przedmiotowe ubezpieczenia opłaca od kwoty 60% prognozowanego przeciętnego wynagrodzenia miesięcznego.

Zgodnie z art. 2a ustawy zasiłkowej, zasiłek chorobowy (a także świadczenie rehabilitacyjne, zasiłek macierzyński i zasiłek opiekuńczy) nie przysługuje w razie wystąpienia, w dniu powstania prawa do świadczenia, zadłużenia z tytułu składek na ubezpieczenia społeczne na kwotę przekraczającą 1% minimalnego wynagrodzenia za pracę, do czasu spłaty całości zadłużenia.

Przedsiębiorca będzie miał prawo do zasiłku chorobowego pod warunkiem, że przystąpi do dobrowolnego ubezpieczenia chorobowego. Przy działalności gospodarczej okres wyczekiwania jest dość długi, ponieważ wynosi aż 90 dni.

Podstawa wymiaru i wysokość zasiłku chorobowego

Miesięczna kwota zasiłku chorobowego wynosi 80 proc. tak wyliczonej podstawy. Za każdy dzień choroby przysługuje 1/30 tak obliczonej kwoty.

Podstawą wymiaru zasiłku chorobowego przysługującego przedsiębiorcy stanowi przeciętny miesięczny przychód za okres 12 miesięcy kalendarzowych poprzedzających miesiąc, w którym powstała niezdolność do pracy (art. 48 ust. 1 ustawy zasiłkowej). Podstawę wymiaru składek na ubezpieczenia społeczne (w tym chorobowe) osób prowadzących pozarolniczą działalność co do zasady stanowi zadeklarowana kwota, nie niższa jednak niż 60% prognozowanego przeciętnego wynagrodzenia miesięcznego przyjętego do ustalenia kwoty ograniczenia rocznej podstawy wymiaru składek na ubezpieczenia emerytalne i rentowe (art. 18 ust. 8 i art. 20 ust. 1 ustawy o sus).

Podstawa wymiaru zasiłku chorobowego zależy od zadeklarowanej podstawy - przy minimalnych składkach świadczenie jest najniższe, lecz wzrasta wraz z ich podwyższeniem. Podstawę tę stanowi średnia podstawa wymiaru składek z ostatnich 12 miesięcy, pomniejszona o wskaźnik 13,71%. Miesięczna kwota zasiłku wynosi 80% podstawy wymiaru składek. Jeśli jednak jesteś w ciąży, to przysługuje Ci 100% podstawy. Za każdy dzień choroby otrzymasz 1/30 miesięcznej kwoty zasiłku, niezależnie od długości miesiąca.

Podstawa wymiaru zasiłku chorobowego będzie zależała od podstawy wymiaru składek na ubezpieczenia społeczne. W przypadku przedsiębiorców opłacających tzw. duży ZUS, podstawa wymiaru składek na ubezpieczenie chorobowe może być wyższa, co przekłada się na wyższy zasiłek.

Przykład wyliczenia zasiłku chorobowego:

Pan Jan prowadzi działalność gospodarczą od stycznia 2023 roku. Od dnia rozpoczęcia działalności opłaca duży ZUS (nie korzystał z preferencyjnych stawek), w tym składki chorobowe liczone od najniższej możliwej podstawy. We wrześniu 2026 roku przebywał na tygodniowym zwolnieniu chorobowym (zwolnienie wystawione na 5 dni).

Podstawę wymiaru zasiłku stanowi przeciętny miesięczny przychód z 12 ostatnich miesięcy kalendarzowych. W przypadku pana Jana będzie to okres od września 2025 roku do sierpnia 2026 roku. W roku 2026 podstawa "dużego ZUS" wynosi 5 652 zł, a w roku 2025 wynosiła 5 203,80 zł.

Wyliczenie:

- Średnia podstawa składek z ostatnich 12 miesięcy:

- Podstawa wymiaru zasiłku chorobowego (po pomniejszeniu o 13,71%):

- Dzienna kwota zasiłku chorobowego (80% podstawy):

- Łączna kwota zasiłku chorobowego za 5 dni:

(5 203,80 zł x 4 mies. + 5 652 zł x 8 mies.) / 12 mies. = (20 815,20 zł + 45 216 zł) / 12 = 66 031,20 zł / 12 = 5 502,60 zł

5 502,60 zł - (5 502,60 zł * 13,71%) = 5 502,60 zł - 754,73 zł = 4 747,87 zł

(4 747,87 zł / 30 dni) * 80% = 158,26 zł * 0,80 = 126,61 zł

126,61 zł * 5 dni = 633,05 zł

Powyżej wyliczona suma stanowi kwotę zasiłku brutto. Od kwoty zasiłku ubezpieczony podatnik ma obowiązek opłacić zaliczkę na podatek dochodowy.

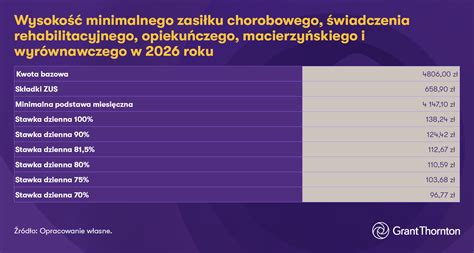

W przypadku tzw. dużego ZUS nie może jednak być ona niższa niż 5652 zł. Minimalną podstawę wylicza się jako 60% prognozowanego przeciętnego wynagrodzenia miesięcznego - w roku 2026 wynosi ono 9420 zł. Z powyższych wyliczeń wynika, iż minimalna kwota dobrowolnej składki chorobowej wynosi 138,47 zł.

W przypadku tzw. preferencji nie może jednak być ona niższa niż 30% kwoty minimalnego wynagrodzenia. W 2026 roku od stycznia do grudnia minimalne wynagrodzenie wynosi 4806 zł, co daje podstawę 1 441,80 zł i wówczas składka wynosi 35,32 zł.

Procedura zgłoszenia i wypłaty zasiłku chorobowego

Zwolnienie chorobowe przedsiębiorcy i osoby współpracującej w tym celu należy przekazać wraz z odpowiednimi dokumentami do ZUS-u.

Jeżeli wystawiono elektroniczne zwolnienie chorobowe przedsiębiorcy lub osoby współpracującej, wówczas w celu wypłaty zasiłku chorobowego należy dostarczyć do oddziału ZUS druk Z-3b. Zaświadczenie ZUS Z-3b dostępne jest w zakładce START » ZUS » DRUKI Z-3B i Z-15A/B » DODAJ » ZUS Z-3B.

Jeżeli występuje opieka nad chorym dzieckiem/członkiem rodziny wówczas oprócz Z-3B do ZUS-u należy przekazać Z-15A LUB Z-15B.

Wygenerowane w systemie formularze można wyeksportować do PUE ZUS START » ZUS » DRUKI Z-3B i Z-15A/B, gdzie wystarczy zaznaczyć utworzony formularz i wybrać z paska opcji EKSPORTUJ FORMULARZE ZUS.

W chwili wypłaty zasiłku chorobowego, należy skorygować deklarację ZUS DRA za miesiąc, w którym wystąpiła niezdolność do pracy. Zwolnienie chorobowe przedsiębiorcy i osoby współpracującej można wprowadzić w zakładce START » ZUS. W części ZASIŁKI PRZEDSIĘBIORCY należy wybrać opcję DODAJ ZASIŁEK.

W oknie dodawania zasiłku należy wybrać osobę, która przebywała na zwolnieniu chorobowym oraz rodzaj zasiłku. W rubrykach Początek i Koniec należy wprowadzić okres zwolnienia chorobowego przedsiębiorcy i osoby współpracującej.

Po wprowadzeniu zasiłku należy wygenerować kolejną deklarację rozliczeniową (START » ZUS » DEKLARACJE ROZLICZENIOWE » DODAJ DEKLARACJĘ) za okres, w którym wystąpiła choroba. Jeżeli deklaracja została dodana przed wprowadzenie zasiłku i jej nie wysyłano można ją zmodyfikować (zaznaczenie deklaracji i wybór opcji MODYFIKUJ » ZAPISZ).

Natomiast w przypadku, gdy deklaracja za miesiąc, w którym wystąpiła choroba została już wysłana do ZUS, konieczne będzie wygenerowanie korekty deklaracji rozliczeniowej.

W ten sposób powstanie korekta deklaracji ZUS DRA z pomniejszonymi proporcjonalnie składkami na ubezpieczenie społeczne za okres choroby. Taką deklarację należy przekazać do ZUS.

Korzystając z serwisu wFirma.pl przedsiębiorcy mają możliwość wysyłania poprzez system deklaracji do ZUS w wersji elektronicznej.

Musisz złożyć korekty deklaracji rozliczeniowych na formularzu ZUS DRA. W przeciwieństwie do składek społecznych składka zdrowotna musi zostać opłacona w całości, niezależnie od liczby dni zwolnienia chorobowego.

Poprawne wypełnienie wniosku i terminowe złożenie korekt deklaracji pozwala przedsiębiorcy na szybkie uzyskanie zasiłku chorobowego oraz uniknięcie problemów związanych z rozliczeniami z ZUS.

W prowadzonej działalności gospodarczej opłaca składki społeczne na tzw. Dużym ZUS. Do wyliczenia podstawy wymiaru zasiłku chorobowego należy przyjąć miesiące od sierpnia 2023 roku do lipca 2024 r.

Pan Mikołaj przebywał na zwolnieniu lekarskim od 5 sierpnia do 15 sierpnia 2024 r., łącznie 16 dni, podlega pod dobrowolne ubezpieczenie chorobowe i ma prawo do wypłaty zasiłku chorobowego. W prowadzonej działalności gospodarczej opłaca składki społeczne na tzw. Dużym ZUS.

Podstawa wymiaru zasiłku chorobowego stanowi przeciętna podstawa wymiaru składki na ubezpieczenie chorobowe za okres od września 2021 r. do sierpnia 2022 r.

Za każdy dzień niezdolności do pracy przedsiębiorca otrzyma zasiłek chorobowy w wysokości 121,86 zł, tj. 80% podstawy wymiaru zasiłku.

Pan Michał w miesiącu marcu 2024 r. przebywał 10 dni na zwolnieniu lekarskim i za ten okres otrzymał wypłatę zasiłku chorobowego w maju 2024 r.. Pan Michał może więc złożyć korektę rozliczenia miesiąca marca 2024 r. do ZUS. Przy czym pomniejszane są tylko składki na ubezpieczenia społeczne i FP, składka zdrowotna jest opłacana w pełnej wysokości, w zależności od wybranej formy opodatkowania.

W okresie, w którym przedsiębiorca przebywa na zwolnieniu lekarskim ma prawo do pomniejszenia podstawy wymiaru składek płaconych do ZUS. Podstawa jest obniżana proporcjonalnie za ilość dni, za które ZUS wypłacił zasiłek chorobowy.

Podczas okresu zasiłku chorobowego przedsiębiorca nie opłacać składek na ubezpieczenia społeczne za dni objęte zwolnieniem.

Obniżenie składek za czas choroby

Co do zasady do chwili wydania przez ZUS decyzji stwierdzającej prawo do zasiłku chorobowego lub wypłaty tego zasiłku, przedsiębiorca opłaca składki ZUS tak, jakby nie posiadał prawa do zasiłku, czyli opłacając składki w pełnej wysokości od pełnej podstawy wymiaru.

Jeżeli składki na ubezpieczenie społeczne są opłacane od najniższej podstawy wymiaru (standardowa podstawa wymiaru w zakładce USTAWIENIA » PODATKI » ZUS » OGÓLNE) zalecane jest aby je pomniejszyć za okres choroby dopiero w momencie, gdy ZUS wyda decyzję o przyznaniu zasiłku za okres choroby - dokona wypłaty.

Nie ma przepisu mówiącego wprost o tym, kiedy można obniżyć składki za czas choroby. Wynika to jednak z praktyki. Bezpieczniejszym rozwiązaniem jest zmniejszenie składek dopiero po otrzymaniu decyzji o przyznaniu zasiłku. ZUS często traktuje obniżenie składek przed przyznaniem prawa do świadczenia jako niedopłatę i dopiero po uiszczeniu składek w pełnej miesięcznej kwocie wypłaca zasiłek. Oczywiście takie postępowanie zależy od danego oddziału, dlatego warto samodzielnie skontaktować się z ZUS w tym zakresie.

Co istotne, jeżeli składki na ubezpieczenie społeczne są opłacane od indywidualnej podstawy wymiaru składek, wówczas korygując deklarację rozliczeniową nie można dokonać ich proporcjonalnego pomniejszenia za okres choroby.

Obowiązki przedsiębiorcy w czasie zwolnienia lekarskiego

Choroba może znacząco utrudnić prowadzenie działalności gospodarczej. Jeśli nie pracujesz, to nie zarabiasz, ponieważ na zwolnieniu lekarskim nie możesz wykonywać swoich obowiązków.

Podobne wątpliwości budzi płacenie podatków czy składek do ZUS-u, które, choć nie mają charakteru zarobkowego, są obowiązkowe i cykliczne. Aby uniknąć problemów, możesz upoważnić pełnomocnika do wykonywania takich czynności w Twoim imieniu.

W okresie zwolnienia lekarskiego przedsiębiorca nie może podejmować działalności zarobkowej ani wykonywać czynności, które stoją w sprzeczności z celem świadczenia chorobowego.

Jeśli nie chcesz narazić się na utratę świadczenia, to skorzystaj z pełnomocnictwa. Udzielenie pełnomocnictwa osobie trzeciej do zarządzania firmą pozwoli Ci uniknąć ryzyka utraty zasiłku chorobowego.

Pamiętaj, że w trakcie zwolnienia lekarskiego zakład ubezpieczeń społecznych ma prawo kontrolować, czy okres zasiłku chorobowego jest wykorzystywany zgodnie z jego przeznaczeniem.

Złożenie wniosku o zasiłek chorobowy jest równoznaczne, z tym że w danym okresie (w związku z chorobą), przedsiębiorca nie mógł wykonywać swojej pracy. Aktywność może nieść ryzyko zakwestionowania zasiłku przez ZUS. Oznacza to, że przedsiębiorca w trakcie zwolnienia lekarskiego musi unikać podejmowania aktywności, która może wskazywać na regularne prowadzenie działalności gospodarczej, ponieważ ZUS może pozbawić go wypłaty zasiłku lub nakazać jego zwrot.

Są jednak wyjątki. Za dopuszczalne uznaje się czynności wymuszone okolicznościami jak wykonanie przelewu podatkowego, podpisanie listy płac czy inne formalne obowiązki wynikające z przepisów prawa. Ważne jest, by działania te nie wpływały na pogorszenie stanu zdrowia przedsiębiorcy i były ograniczone do minimum.

W przypadku osób prowadzących jednoosobową działalność gospodarczą nie każdy przedsiębiorca będzie miał prawo do skorzystania z wypłaty zasiłku chorobowego przez ZUS.

Przedsiębiorca zatrudniający pracowników może również przebywać na zwolnieniu lekarskim, co nie oznacza, że firma w tym czasie przestanie działać. W takim przypadku pracownicy mogą wykonywać czynności niezbędne do prawidłowego funkcjonowania przedsiębiorstwa, czyli między innymi wystawiać faktury, świadczyć usługi czy dokonywać dostawy towarów. Takich czynności nie może wykonywać sam przedsiębiorca przebywający na L4.

Jak się okazuje zatrudnianie pracowników, może być dużym ułatwieniem w prowadzeniu działalności gospodarczej, w czasie zwolnienia lekarskiego, a przedsiębiorca nie zostanie pozbawiony prawa do zasiłku chorobowego.

Ubezpieczenie od utraty dochodu

Kwoty uzyskiwane z Zakładu Ubezpieczeń Społecznych nie są wysokie. Za tygodniowe zwolnienie chorobowe zasiłek wyniesie ok. 500 zł netto (po odliczeniu zaliczki na podatek dochodowy). Pokazuje to, iż przedsiębiorcom w Polsce nie opłaca się chorować, a już na pewno nie opłaca się iść na urlop chorobowy. Powyższe może zmienić jednak przedmiotowe ubezpieczenie od utraty dochodu.

Ubezpieczenie od utraty dochodu to produkt oferowany przez towarzystwa ubezpieczeniowe, stąd też ich cena oraz suma gwarancyjna mogą się od siebie różnić. Mimo to wszystkie działają na podobnych warunkach (przed wykupem ubezpieczenia należy dokładnie zapoznać się z umową oraz OWU, w szczególności z zapisem dotyczącym wyłączeń).

Omawiane ubezpieczenie zapewnia wypłatę świadczeń w razie czasowej niezdolności do pracy spowodowanej chorobą lub wypadkiem. W większości ubezpieczalni świadczenia są wypłacane już po 30 dniach trwania ochrony. Przy ubezpieczeniu chorobowym w ZUS-ie działa 90-dniowa karencja. Ubezpieczenie to nie tylko pokrywa utracone wskutek choroby dochody, ale również koszty prowadzenia działalności oraz koszty leczenia.

Wysokość zasiłku chorobowego z ZUS zależy od zadeklarowanej podstawy - przy minimalnych składkach świadczenie jest najniższe, lecz wzrasta wraz z ich podwyższeniem. Podobny mechanizm występuje w prywatnych ubezpieczeniach od utraty dochodu. Porównanie stawek wskazuje jednak, że przy zbliżonym koszcie rocznym (ok. 900 zł) towarzystwa ubezpieczeniowe oferują świadczenia dwu- lub trzykrotnie wyższe niż ZUS. Dodatkowo w polisach komercyjnych suma gwarancyjna zazwyczaj rośnie dynamiczniej w relacji do składki. Przykładowo, przy najniższych wariantach ZUS wypłaca 60 zł dziennie, podczas gdy ubezpieczyciel (np. PZU) - 179 zł.

Jak złożyć zaświadczenie ZUS Z-3b? Krok po kroku

tags: #zasilek #chorobowy #u #przedsiebiorcy #zasady #liczenia