Z dniem 1 listopada 2019 r. w polskim systemie podatkowym nastąpiła istotna zmiana dotycząca mechanizmu odwrotnego obciążenia w obrocie krajowym. Uchylone zostały przepisy, które przewidywały stosowanie tego mechanizmu dla określonych transakcji krajowych. Zmiana ta była odpowiedzią na potrzebę uszczelnienia systemu podatkowego i ograniczenia nadużyć związanych z wyłudzeniami VAT, szczególnie w branżach, gdzie problem ten był najbardziej widoczny.

Czym było odwrotne obciążenie?

Zgodnie z ogólną zasadą, podatnikami VAT z tytułu dostaw towarów oraz świadczenia usług są sprzedawcy. Mechanizm odwrotnego obciążenia (ang. reverse charge) stanowił wyjątek od tej zasady. W przypadkach określonych przepisami, podatnikami z tytułu dostaw towarów oraz świadczenia usług mogli być również nabywcy. Mechanizm ten stosowany był zarówno w obrocie krajowym, jak i zagranicznym.

W przypadku obrotu krajowego, odwrotne obciążenie stosowane było do 31 października 2019 r. na podstawie art. 17 ust. 1 pkt 7 u.p.t.u. (dla towarów) oraz art. 17 ust. 1 pkt 8 u.p.t.u. (dla usług). Aby mechanizm ten miał zastosowanie, musiały być spełnione łącznie określone warunki:

- Dla towarów: Dostawa dotyczyła towarów wymienionych w uchylonym załączniku nr 11 do u.p.t.u.

- Dla usług: Świadczenie dotyczyło usług wymienionych w uchylonym załączniku nr 14 do u.p.t.u. (głównie usługi budowlane, gdy sprzedawca był podwykonawcą).

- Sprzedawca: Był podatnikiem VAT, który nie korzystał ze zwolnienia podmiotowego (art. 113 ust. 1 u.p.t.u.).

- Nabywca: Był czynnym podatnikiem VAT.

- Dostawa/Usługa: Nie była objęta zwolnieniem od podatku VAT (np. na podstawie art. 43 ust. 1 pkt 2 lub art. 82 ust. 3 u.p.t.u.).

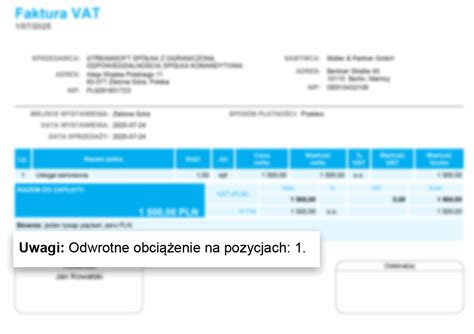

W przypadku stosowania odwrotnego obciążenia, sprzedawca wystawiał fakturę bez stawki i kwoty podatku VAT, z adnotacją "odwrotne obciążenie". Podatnik VAT-u zobowiązany do rozliczenia podatku VAT należnego był nabywca. W związku z tym, podatnicy dokonujący takich dostaw lub świadczący usługi byli zobowiązani do składania informacji podsumowującej VAT-27.

Zmiany od 1 listopada 2019 r.

Z dniem 1 listopada 2019 r. nastąpiła likwidacja mechanizmu odwrotnego obciążenia w obrocie krajowym. Uchylono przepisy art. 17 ust. 1 pkt 7 i 8 u.p.t.u. wraz z załącznikami nr 11 i 14. W ich miejsce wprowadzono mechanizm podzielonej płatności (tzw. split payment) dla określonych transakcji. Towary i usługi, które były wymienione w uchylonych załącznikach, obecnie znajdują się w załączniku nr 15 do u.p.t.u., który określa towary i usługi, za które płatność musi być dokonywana z zastosowaniem mechanizmu podzielonej płatności.

Mechanizm podzielonej płatności jest obowiązkowy od 1 listopada 2019 r., jeżeli łącznie spełnione są następujące warunki:

- Transakcja dotyczy co najmniej jednej dostawy towarów lub świadczenia usług wymienionych w załączniku nr 15 ustawy o VAT.

- Wartość transakcji jest większa bądź równa 15 000 zł (w przypadku transakcji w walucie obcej kwotę należy przeliczyć na złote).

- Sprzedawca jest czynnym podatnikiem VAT.

W przypadku takich transakcji sprzedawca jest zobowiązany do umieszczenia na fakturze adnotacji "mechanizm podzielonej płatności" i przyjęcia płatności za pomocą tego mechanizmu. Nabywca ma obowiązek zapłaty, stosując split payment. Nawet jeśli tylko jeden towar lub usługa z faktury jest uwzględniona w załączniku nr 15, a całkowita wartość faktury przekracza 15 000 zł, konieczne jest zastosowanie mechanizmu podzielonej płatności.

Przepisy przejściowe

Ustawodawca przewidział przepisy przejściowe, określone w art. 10 ustawy z dnia 9 sierpnia 2019 r. Uchylone przepisy dotyczące odwrotnego obciążenia w obrocie krajowym stosuje się między innymi w przypadku dostaw towarów lub świadczenia usług wymienionych w uchylonych załącznikach nr 11 i 14, które zostały dokonane przed dniem 1 listopada 2019 r., nawet jeśli obowiązek podatkowy powstał lub faktura została wystawiona po tej dacie. Dotyczy to również sytuacji, gdy faktura została wystawiona przed 1 listopada 2019 r., a dostawa lub świadczenie usług nastąpiło po tej dacie.

W przypadku wystawienia faktury zaliczkowej dotyczącej dostawy towarów lub świadczenia usług, które obecnie podlegają mechanizmowi podzielonej płatności, faktura końcowa powinna być wystawiona bez danych dotyczących stawki i kwoty podatku VAT, z wyrazami "odwrotne obciążenie", pod warunkiem spełnienia pozostałych warunków.

Konsekwencje błędnego oznaczenia faktury

Niewłaściwe oznaczenie faktury może prowadzić do negatywnych konsekwencji. Naczelnik urzędu skarbowego może ustalić dodatkowe zobowiązanie podatkowe w wysokości odpowiadającej 30% kwoty podatku wykazanego na fakturze, jeśli podatnik wystawił ją z naruszeniem przepisów dotyczących odwrotnego obciążenia lub mechanizmu podzielonej płatności. Jednakże, samo błędne oznaczenie faktury nie zawsze musi prowadzić do sankcji, zwłaszcza jeśli nastąpiła faktyczna zapłata w mechanizmie podzielonej płatności.

W przypadku braku zastosowania mechanizmu podzielonej płatności, gdy był on obowiązkowy, nabywcy grożą sankcje. Kara może nie być zastosowana, jeżeli sprzedawca rozliczy całą kwotę podatku z faktury.

Odwrotne obciążenie w transakcjach zagranicznych

Likwidacja odwrotnego obciążenia w obrocie krajowym nie wpłynęła na stosowanie tego mechanizmu w transakcjach zagranicznych. W przypadku wewnątrzwspólnotowego nabycia towarów, wewnątrzwspólnotowego nabycia usług oraz nabycia usług od kontrahenta spoza UE, obowiązek rozliczenia podatku VAT nadal spoczywa na nabywcy w ramach mechanizmu odwrotnego obciążenia (reverse charge).

Podatnicy dokonujący dostaw towarów lub świadczący usługi, których miejsce świadczenia znajduje się poza terytorium kraju, mogą być zobowiązani do wystawiania faktur bez danych dotyczących stawki i kwoty podatku VAT, z wyrazami "odwrotne obciążenie".

Wyjaśnienie odwrotnego obciążenia VAT w CIS

Zmiany planowane na 2025 rok

Ministerstwo Finansów przygotowuje projekt nowelizacji ustawy o VAT, który ma wejść w życie w 2025 roku. Zmiany te obejmują m.in. obniżone stawki VAT, dostosowanie przepisów do dyrektyw UE oraz przedłużenie mechanizmu odwrotnego obciążenia dla gazu, energii elektrycznej i usług w zakresie przenoszenia uprawnień do emisji gazów cieplarnianych do 31 grudnia 2026 r. Planuje się również zniesienie obowiązku integracji kas rejestrujących z terminalami płatniczymi.

W zakresie obniżonych stawek VAT, proponuje się m.in.:

- Objęcie 0% stawką VAT statków ratowniczych i łodzi ratunkowych wykorzystywanych na morzu.

- Utrzymanie stawki 8% dla wyrobów medycznych dopuszczonych do obrotu na podstawie poprzednio obowiązującej ustawy.

- Likwidację obniżonej stawki VAT dla tzw. żywych koniowatych.

- Podwyższenie stawki VAT na produkty z konopi siewnych (do palenia lub inhalacji) z 8% do 23%.

- Doprecyzowanie przepisów dotyczących nawozów, środków ochrony roślin i pasz.

- Obniżenie stawki VAT na dostawy kubeczków menstruacyjnych z 23% do 5%.

Przedłużenie mechanizmu odwrotnego obciążenia dla gazu, energii elektrycznej i usług w zakresie przenoszenia uprawnień do emisji gazów cieplarnianych ma na celu utrzymanie szczelności systemu podatkowego i zapobieganie oszustwom.

tags: #liwdacja #owbrotengo #ocbiazenia #a #stawka #vat