Podróże służbowe są nieodłącznym elementem pracy wielu osób, jednak zasady rozliczania związanych z nimi kosztów często budzą pytania. Kluczowe znaczenie ma prawidłowe udokumentowanie wydatków, zwłaszcza w przypadku biletów na przejazd.

Wydatek związany z zakupem biletu jednorazowego na przejazd w celach działalności gospodarczej (jeżeli dotyczy przejazdu na odległość powyżej 50 km) należy wprowadzić jako fakturę VAT, ponieważ jak wynika Rozporządzenia MF w sprawie wystawiania faktur z dnia 03.12.2013 roku, bilet jednorazowy (np. PKP, PKS, Prom) może być traktowany jako faktura VAT, od której przysługuje prawo do odliczenia podatku VAT, pod warunkiem że zawiera niezbędne dane, które pozwalają potraktować bilet jak fakturę.

Niezbędne dane to:

- nazwa sprzedawcy i numer, za pomocą którego jest on zidentyfikowany dla podatku;

- numer i data wystawienia biletu;

- informacja pozwalająca zidentyfikować rodzaj usługi;

- kwota należności wraz z podatkiem;

- kwota podatku.

W przypadku, gdy trasa przejazdu nie przekraczała 50 km, podatnikowi nie przysługuje prawo do odliczenia podatku VAT od zakupionych biletów. W związku z tym wydatek taki (wraz z dietami) należy ująć w kwocie brutto w dokumencie rozliczenia kosztów podróży i zaksięgować za pomocą dowodu wewnętrznego.

Przedsiębiorcy, chcąc zaoszczędzić czas i niejednokrotnie pieniądze, często decydują się na lot samolotem. Czy bilet lotniczy w kosztach firmowych związany z podróżą przedsiębiorcy może zostać zaksięgowany? Wyjaśniamy poniżej.

Co może być kosztem firmowym? Ustawa o podatku dochodowym od osób fizycznych jasno definiuje, co może być kosztem uzyskania przychodów. Zgodnie z art. 22 ust. 1 kosztami uzyskania przychodów są koszty poniesione w celu osiągnięcia przychodów lub zachowania albo zabezpieczenia źródła przychodów, z wyjątkiem kosztów wymienionych w art.

O ile bilet ma związek z prowadzoną działalnością, to może stanowić koszt uzyskania przychodu. Dodatkowo należy pamiętać, by wydatek ten odpowiednio udokumentować. Prawidłowym dokumentem w tym przypadku będzie faktura lub sam bilet lotniczy.

Zgodnie z rozporządzeniem w sprawie wystawiania faktur bilet lotniczy może stanowić podstawę księgowania, gdy bilet zawiera dane takie jak:

- numer i datę wystawienia

- imię i nazwisko lub nazwę podatnika

- numer, za pomocą którego podatnik jest zidentyfikowany na potrzeby podatku

- informacje pozwalające na identyfikację rodzaju usługi

- kwotę podatku

- kwotę należności ogółem.

Przykład 1.

Przedsiębiorca prowadzący KPiR odbył służbową podróż służbową z Wrocławia do Warszawy. Środek transportu, na jaki się zdecydował, to samolot. Zakup biletu został udokumentowany fakturą, zgodnie z którą: wartość netto: 250 zł, podatek VAT 8%: 20 zł, wartość brutto: 270 zł.

Jak zaksięgować fakturę, gdy:

- przedsiębiorca był czynnym podatnikiem VAT: Wartość netto z faktury należy zaksięgować w kolumnie 13 KPiR - Pozostałe wydatki. Natomiast VAT przedsiębiorca ma prawo odliczyć, gdy wydatek miał związek z działalnością opodatkowaną. Wówczas wykazuje go w rejestrze zakupu VAT zgodnie ze stawką VAT - 8%.

- przedsiębiorca był zwolniony z VAT: W kolumnie 13 KPiR - Pozostałe wydatki przedsiębiorca ewidencjonuje kwotę brutto z faktury, bowiem jako podmiot zwolniony z VAT nie ma prawa do jego odliczenia.

Przykład 2.

Przedsiębiorca, będący czynnym podatnikiem VAT, odbył podróż służbową z Wrocławia do Nowego Jorku. Środek transportu na jaki się zdecydował to samolot. Zakup biletu został udokumentowany biletem wystawionym przez podmiot unijny. Wartość biletu to 850 zł (VAT 0% ze względu na fakt że jest to tzw. transport międzynarodowy).

Jak zaksięgować fakturę?

Zakup biletu lotniczego w tym wypadku nie będzie stanowił importu usług. Księgowania dokonuje się jedynie w kolumnie 13 KPiR - Pozostałe wydatki.

Jeśli bilet otrzymany w formie elektronicznej będzie zawierał dane, o których mowa w rozporządzeniu w sprawie wystawiania faktur, będzie on uznawany za fakturę. Wówczas przedsiębiorca będzie miał co do zasady prawo do odliczenia VAT od jego nabycia.

Bilet lotniczy w kosztach firmowych a pozostałe koszty związane z podróżą

Podróż służbowa przedsiębiorcy to nie tylko koszty transportu. To również wydatki na nocleg czy wyżywienie. Jak je rozliczyć w kosztach, wyjaśniamy poniżej.

Koszty noclegu

Zgodnie z art. 88 ust. 1 pkt 4 ustawy o VAT prawo do odliczenia VAT nie dotyczy usług noclegowych, które nie są refakturowane. Zarówno czynny podatnik VAT, jak podmiot zwolniony posiadający fakturę za nocleg związany z podróżą służbową w kosztach firmowych ujmuje kwotę brutto. Podmioty prowadzące KPiR tego typu wydatek ujmują w kolumnie 13 - Pozostałe wydatki. Wyjątek stanowią usługi noclegowe nabywane w celu ich odsprzedaży w ramach refakturowania. W tym przypadku podatnik ma prawo do odliczenia VAT z faktury za nocleg.

Usługi noclegowe nabyte w zagranicznych hotelach nie stanowią importu usług. Jednak zgodnie z art. 23 ust. 1 pkt 52 ustawy o podatku dochodowym od osób fizycznych kosztem mogą być diety z tytułu podróży służbowej do wysokości diet przysługujących pracownikom.

Naliczone diety należy księgować za pomocą dowodu wewnętrznego, który powinien zawierać takie informacje jak:

- imię i nazwisko osoby odbywającej podróż służbową (przedsiębiorca),

- cel podróży,

- nazwę miejscowości docelowej,

- liczbę godzin i dni przebywania w podróży służbowej (data i godzina wyjazdu oraz powrotu),

- stawkę i wartość przysługujących diet.

Rozliczanie delegacji zagranicznej w systemie www.Offigo.pl

Delegacja a podróż służbowa

Pojęcia delegacja i podróż służbowa są często używane zamiennie, jednak występują między nimi różnice, które warto znać.

Delegacja to sytuacja, w której pracownik na polecenie pracodawcy realizuje zadania zawodowe w innym miejscu niż jego stałe miejsce pracy. Zazwyczaj trwa dłużej i może obejmować lokalizacje niezwiązane bezpośrednio z siedzibą firmy.

Podróż służbowa natomiast to krótkotrwały wyjazd pracownika w celu wykonania konkretnego zadania, takiego jak uczestnictwo w spotkaniu czy szkoleniu, poza miejscem stałej pracy. Ma charakter jednorazowy i służy realizacji określonych celów.

Podsumowując, delegacja to dłuższy wyjazd związany z wykonywaniem zadań zawodowych poza stałym miejscem pracy, podczas gdy podróż służbowa to krótkotrwały, incydentalny wyjazd w celu realizacji konkretnych zadań, takich jak spotkania czy szkolenia.

Rodzaje kosztów ponoszonych z tytułu podróży służbowej

Jakie są rodzaje kosztów związanych z podróżą służbową pracownika? Najważniejsze z nich to koszty podróży, noclegów i wyżywienia.

Koszty podróży

Rozliczenie kosztów transportu w przypadku podróży służbowej będzie zależało od rodzaju pojazdu.

- Bilety na środki transportu publicznego: Pracownik może otrzymać zwrot kosztów za bilety na pociąg, autobus, samolot lub inny środek transportu publicznego. Wartość biletu powinna być udokumentowana fakturą lub paragonem.

- Komunikacja miejska: Pracownik może otrzymać ryczałt za dojazdy komunikacją miejską, który wynosi 20% diety krajowej, co obecnie stanowi 9 zł dziennie. Taka kwota przysługuje za każdą rozpoczętą dobę pobytu w podróży służbowej krajowej, jeśli pracownik korzysta z komunikacji miejskiej. Jeśli ryczałt nie pokrywa faktycznych kosztów, pracownik może ubiegać się o zwrot kosztów udokumentowanych fakturami lub biletami.

- Koszty za przejazd samochodem prywatnym: Pracownik może otrzymać zwrot kosztów za paliwo oraz inne wydatki związane z użytkowaniem samochodu prywatnego w trakcie delegacji. Pracownik musi przy tym uzyskać zgodę pracodawcy na korzystanie z samochodu prywatnego. Do kosztów transportu można zaliczyć także opłaty za przejazd autostradami, mostami czy tunelami.

Zwrot kosztów za dojazd nie obowiązuje, gdy pracownik ma zapewnione bezpłatne dojazdy.

Diety

Diety służą do pokrycia zwiększonych kosztów wyżywienia podczas podróży służbowych. Od 1 stycznia 2023 roku dieta krajowa za dobę podróży służbowej wynosi 45 zł.

Zakwaterowanie

Zakwaterowanie podczas delegacji jest jednym z największych kosztów, które pracownik ponosi podczas delegacji. Jak wygląda zwrot kosztów za noclegi?

- Zwrot kosztów na podstawie rachunku: Pracownik może otrzymać zwrot kosztów za nocleg w wysokości wynikającej z rachunku lub faktury za nocleg. Maksymalna kwota zwrotu nie może przekroczyć dwudziestokrotności diety, co obecnie wynosi 900 zł za dobę hotelową. Jeśli pracodawca uzna, że pracownik mógł powrócić do miejsca zamieszkania, zwrot kosztów za nocleg może nie być wypłacony.

- Ryczałt za nocleg: Jeśli pracownik nie ma rachunku za nocleg lub pracodawca nie zapewnił bezpłatnego noclegu, pracownik może otrzymać ryczałt za nocleg. Obecnie ryczałt ten wynosi 67,50 zł, co stanowi 150% diety dobowej. Ryczałt przysługuje za każdy nocleg trwający co najmniej 6 godzin między godzinami 21:00 a 7:00 rano.

Rozliczenie podróży służbowej zagranicznej

Powyższe informacje dotyczą sytuacji, gdy pracownik odbywa podróż służbową w kraju. Zupełnie inaczej będzie wyglądało rozliczenie podróży zagranicznej.

Dieta

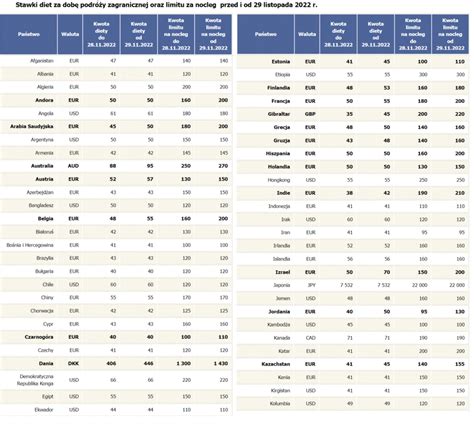

Diety zagraniczne są ustalane w zależności od kraju docelowego i są wyższe niż w przypadku delegacji krajowych. Przykładowo, dieta w Austrii wynosi 57 euro, w Belgii 55 euro, w Czechach 41 euro, a w Hiszpanii 50 euro.

Za podróż trwającą krócej niż 8 godzin przysługuje 1/3 diety, od 8 do 12 godzin - 50% diety, a powyżej 12 godzin - pełna dieta. Dieta jest pomniejszana, jeśli pracodawca zapewnia bezpłatne wyżywienie (o 15% za śniadanie, o 30% za obiad lub kolację). Jeśli pracownik korzysta z bezpłatnego całodziennego wyżywienia, otrzyma 25% diety.

Nocleg i transport

Zwrot kosztów za noclegi jest zwykle ograniczony do określonej kwoty, zależnej od kraju. Przykładowo limit za nocleg w delegacji do Niemiec wynosi 170 euro, w Chorwacji 125 euro, a w Nowej Zelandii 180 dolarów. Pracownik powinien posiadać fakturę lub rachunek za nocleg, aby otrzymać zwrot kosztów.

Transport międzynarodowy, tak jak bilety lotnicze czy pociągowe, również podlega zwrotowi kosztów, przy czym dokumentacja w postaci biletów lub faktur jest niezbędna. Dodatkowo, w niektórych przypadkach pracownik może otrzymać zwrot kosztów za wizę i ubezpieczenie podróżne.

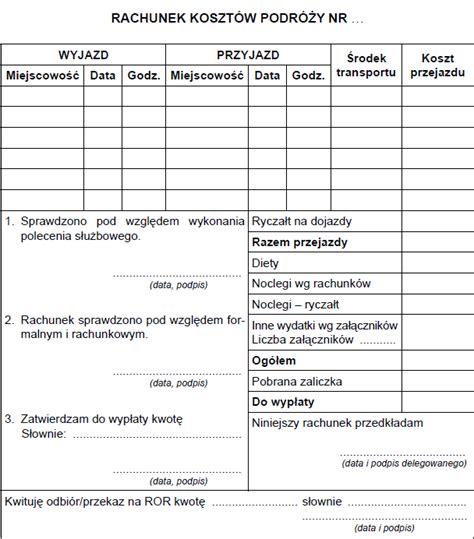

Jak rozliczyć podróż służbową krok po kroku?

Pracownicy często podróżują w celach służbowych, zarówno w kraju, jak i za granicą, co wiąże się z ponoszeniem różnych wydatków. Aby zapewnić sprawne i przejrzyste rozliczenie tych kosztów, należy postępować według określonej procedury.

Polecenie wyjazdu służbowego

Pracownik otrzymuje polecenie wyjazdu służbowego od pracodawcy, które określa cel, miejsce i czas podróży. Dokument ten jest podstawą do rozliczenia kosztów podróży. Polecenie powinno zawierać informacje o miejscu i dacie podróży, celu wyjazdu oraz ewentualnych dodatkowych kosztach, które mogą być poniesione.

Dokumentacja podróży

Pracownik powinien dokumentować wszystkie koszty związane z podróżą, takie jak bilety transportu, noclegi, wyżywienie, oraz ewentualne koszty dojazdów komunikacją miejską. Faktury i paragony są niezbędne do uzyskania zwrotu kosztów.

W przypadku delegacji zagranicznej może być wymagana dodatkowa dokumentacja, taka jak wiza i ubezpieczenie podróżne. Zwrot kosztów za te dokumenty może być wypłacony zgodnie z polityką firmy.

Zwrot kosztów

Po zakończeniu podróży pracownik składa wniosek o zwrot kosztów wraz z fakturami i paragonami. Zwrot obejmuje diety, noclegi i koszty transportu.

Jeśli pracownik nie może uzyskać faktury, może złożyć pisemne oświadczenie o dokonanych wydatkach. Oświadczenie to powinno zawierać informacje o rodzaju poniesionych wydatków i przyczynach braku dokumentów.

Termin rozliczenia

Pracownik ma 14 dni na złożenie rozliczenia podróży służbowej wraz z dokumentami potwierdzającymi poniesione koszty.

Często zadawane pytania

Komu należy się dieta za delegacje?

Dieta za delegację przysługuje pracownikom, którzy są w podróży służbowej. Warunkiem otrzymania diety jest to, że podróż służbowa musi trwać co najmniej 8 godzin. W przypadku podróży krajowych dieta wynosi 45 zł za dobę, a w przypadku podróży zagranicznych wysokość diety zależy od kraju docelowego.

Czy należy się dieta za sobotę i niedzielę?

Dieta za sobotę i niedzielę w podróży służbowej przysługuje, o ile pracownik nie wraca do domu i nie otrzymuje bezpłatnego wyżywienia. Zgodnie z przepisami, dieta przysługuje za cały czas podróży służbowej, niezależnie od dnia tygodnia, pod warunkiem że pracownik pozostaje w miejscu delegacji i nie korzysta z bezpłatnego wyżywienia.

Czy po delegacji należy się dzień wolny?

Po delegacji pracownik może otrzymać dzień wolny w określonych sytuacjach. Jeśli delegacja odbyła się w sobotę, pracownik powinien otrzymać dodatkowy dzień wolny. W przypadku delegacji w niedzielę, pracownik ma prawo do dnia wolnego w ciągu sześciu dni poprzedzających lub następujących po podróży.

Czy zwrot kosztów delegacji należy się w przypadku pracowników zatrudnionych na umowy cywilnoprawne?

Zwrot kosztów delegacji w przypadku pracowników zatrudnionych na umowie zlecenia lub umowie o dzieło, nie jest uregulowany w przepisach prawa pracy.

tags: #czy #do #faktury #za #bilety #musi