Pracownikowi przysługuje wynagrodzenie za faktycznie przepracowany czas w dniu, w którym zwolnił się z pracy w celu załatwienia spraw osobistych. W związku z tym należy ustalić stawkę za godzinę pracy pracownika w danym miesiącu, a następnie przeliczyć ją na minuty i obliczyć wynagrodzenie za przepracowany czas.

Wymiar czasu pracy

Zgodnie z art. 29 § 1 pkt 4 Kodeksu pracy w każdej umowie o pracę należy określić wymiar czasu pracy. Pracownik może być zatrudniony w pełnym wymiarze, czyli na cały etat, albo w wymiarze niepełnym określonym ułamkowo - np. ½ , ¼ etatu.

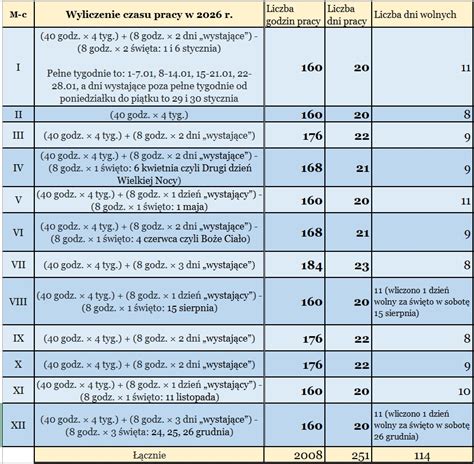

Wymiar czasu pracy obowiązujący pracownika pełnoetatowego w danym okresie rozliczeniowym, tj. liczbę godzin do przepracowania, ustala się zgodnie z art. 130 Kodeksu pracy: mnożąc 40 godzin przez liczbę tygodni przypadających w okresie rozliczeniowym, a następnie dodając do otrzymanej liczby godzin iloczyn 8 godzin i liczby dni pozostałych do końca okresu rozliczeniowego przypadających od poniedziałku do piątku. Każde święto występujące w okresie rozliczeniowym i przypadające w innym dniu niż niedziela obniża wymiar czasu pracy o 8 godzin. Wymiar czasu pracy pracownika w danym okresie rozliczeniowym, ulega w tym okresie obniżeniu o liczbę godzin usprawiedliwionej nieobecności w pracy, przypadających do przepracowania w czasie tej nieobecności, zgodnie z przyjętym rozkładem czasu pracy.

Liczbę godzin do przepracowania w danym okresie rozliczeniowym przez osobę zatrudnioną w niepełnym wymiarze czasu pracy obliczamy, mnożąc wymiar jej etatu przez liczbę godzin pracy ustaloną dla pracownika pełnoetatowego.

Przykład 1.

U pracodawcy obowiązuje jednomiesięczny okres rozliczeniowy. W kwietniu przypadają 4 tygodnie i 2 dni (razem 30 dni), w tym jedno święto (poniedziałek wielkanocny). W tym miesiącu pracownik pełnoetatowy nie miał żadnej nieobecności. W związku z tym jego wymiar czasu pracy w kwietniu obliczamy następująco:

- 40 h × 4 tygodnie = 160 h

- + 8 h × 2 dni = 16 h

- - 8 h (święto)

- - 0 h (w analizowanym okresie pracownik nie miał nieobecności w pracy).

- = 168 godzin (160h + 16h - 8h - 0h).

Aby ustalić wymiar czasu pracy pracownika niepełnoetatowego, np. zatrudnionego na ½ etatu, mnożymy uzyskany wynik przez ½ i otrzymujemy 84 godziny (168 h × ½ = 84 h).

Występują przypadki, w których pracownik zatrudniony w niepełnym wymiarze wykonuje pracę w czasie przekraczającym liczbę godzin wynikającą z umowy o pracę. Ten czas przepracowany ponad wymiar odpowiadający ułamkowi etatu, w którego ramach pracownik jest zatrudniony, nazywamy czasem ponadwymiarowym, względnie godzinami ponadwymiarowymi.

Przykład 2.

Pracownik, o którym wspomniano w przykładzie 1., zatrudniony na ½ etatu pracuje zgodnie z obowiązującym go rozkładem czasu pracy po 4 godziny dziennie. 16 kwietnia pracował jednak przez 6 godzin na polecenie pracodawcy. W związku z tym w kwietniu przepracował łącznie 86 godzin, czyli o 2 godziny więcej niż wynika to z wymiaru czasu, w jakim jest zatrudniony (½ etatu). Wspomniane 2 godziny są godzinami ponadwymiarowymi.

Godziny ponadwymiarowe tym różnią się od godzin nadliczbowych, że są one czasem pracy wykraczającym ponad czas wynikający z wymiaru określonego w umowie o pracę (np. ponad ½ lub ¼ etatu). Nie są one jednak godzinami nadliczbowymi, czyli godzinami pracy ponad kodeksowe normy czasu pracy wynoszące zasadniczo 8 godzin na dobę i 40 godzin średnio na tydzień, w przyjętym okresie rozliczeniowym (nieco inaczej sprawa przedstawia się w równoważnym systemie czasu pracy, w którym dopuszczalne jest przedłużenie dobowego wymiaru czasu pracy ponad 8 godzin - patrz art. 135-137 Kodeksu pracy).

Nawiązując do przypadku opisanego w przykładzie 2., możemy zauważyć, że pracując w kwietniu o 2 godziny dłużej, pracownik nie przekroczył ani 8-godzinnej normy dobowej (16 kwietnia pracował przez 6 godzin), ani 40-godzinnej normy średniotygodniowej (aby ją przekroczyć, musiałby przepracować w kwietniu ponad 168 godzin, zgodnie z wyliczeniem z przykładu 1). Nie była to więc praca w godzinach nadliczbowych.

Prawo do dodatku za godziny ponadwymiarowe

W myśl art. 151 § 5 Kodeksu pracy w umowie o pracę strony powinny ustalić dopuszczalną liczbę godzin pracy ponad określony w umowie wymiar czasu pracy pracownika zatrudnionego w niepełnym wymiarze czasu pracy, których przekroczenie uprawnia pracownika, oprócz normalnego wynagrodzenia, do dodatku jak za pracę w godzinach nadliczbowych.

Przykład 3.

Pracownik został zatrudniony na ½ etatu. Jego rozkład czasu pracy przewiduje pracę po 4 godziny dziennie. W umowie o pracę strony zapisały, że pracownikowi będzie przysługiwał, poza normalnym wynagrodzeniem, dodatek jak za nadgodziny, jeżeli będzie pracował dłużej niż 6 godzin w danym dniu. 14 maja pracownik przepracował, na polecenie pracodawcy, 8 godzin. W związku z tym za pierwsze 4 godziny, jak i za 2 godziny ponad wymiarowe, czyli za przepracowany czas w wymiarze 6 godzin, pracownik otrzyma normalne wynagrodzenie, bez dodatku. Dopiero za kolejne 2 godziny ponad wymiarowe pracownik otrzyma, poza normalnym wynagrodzeniem, dodatek jak za nadgodziny.

Jeżeli w umowie o pracę - wbrew zaleceniu wynikającemu z art. 151 § 5 Kodeksu pracy - strony nie określą pułapu, którego przekroczenie uprawnia pracownika do dodatku za pracę w godzinach ponadwymiarowych, to pracownik nie może w sposób prawnie skuteczny domagać się od pracodawcy wypłacenia takiego dodatku (por. uchwała Sądu Najwyższego z 4 kwietnia 2014 r., I PK 249/13). Oczywiście, pracownik zawsze zachowuje prawo do normalnego wynagrodzenia za godziny ponadwymiarowe (bez dodatku).

Jak obliczyć wynagrodzenie i dodatek?

Wynagrodzenie i dodatek za godziny ponadwymiarowe oblicza się zgodnie z zasadami ustalonymi dla godzin nadliczbowych, określonymi w art. 1511 § 1 Kodeksu pracy. Zgodnie z tym przepisem za pracę w godzinach ponadwymiarowych, oprócz normalnego wynagrodzenia, przysługuje dodatek w wysokości:

- 100% wynagrodzenia - za pracę w godzinach ponadwymiarowych przypadających:

- a) w nocy,

- b) w niedziele i święta niebędące dla pracownika dniami pracy, zgodnie z obowiązującym go rozkładem czasu pracy,

- c) w dniu wolnym od pracy udzielonym pracownikowi w zamian za pracę w niedzielę lub w święto, zgodnie z obowiązującym go rozkładem czasu pracy;

- 50% wynagrodzenia - za pracę w godzinach nadliczbowych przypadających w każdym innym dniu niż określony w pkt 1.

Normalne wynagrodzenie, o którym mowa w przytoczonym przepisie, to wynagrodzenie zasadnicze wynikające ze stawki osobistego zaszeregowania oraz dodatkowe stałe składniki wynagrodzenia (jeżeli takie zostały w umowie o pracę przewidziane). Wysokość normalnego wynagrodzenia za godzinę oblicza się, dzieląc wynagrodzenie miesięczne przez liczbę godzin do przepracowania w danym miesiącu ustaloną zgodnie z art. 130 Kodeksu pracy. Podstawę obliczania dodatku do wynagrodzenia za pracę w godzinach ponadwymiarowych stanowi wynagrodzenie pracownika wynikające z jego osobistego zaszeregowania określonego stawką godzinową lub miesięczną, a jeżeli taki składnik wynagrodzenia nie został wyodrębniony przy określaniu warunków wynagradzania - 60% wynagrodzenia.

Przykład 4.

Pracownik zatrudniony na ½ etatu otrzymuje wynagrodzenie miesięczne w wysokości 2000,00 zł. W miesiącu, którego dotyczy rozliczenie, przepracował 4 godziny ponadwymiarowe w nocy i 7 godzin ponadwymiarowych w zwykłe dni pracy (razem 11 godzin ponadwymiarowych). Obowiązujący pracownika wymiar czasu pracy w tym miesiącu, ustalony zgodnie z art. 130 Kodeksu pracy, wyniósł 80 godzin. W związku z tym normalne wynagrodzenie za godzinę pracy w tym miesiącu wynosi 25,00 zł (2000,00 zł / 80 h). To oznacza, że normalne wynagrodzenie za przepracowane godziny ponadwymiarowe stanowi 275,00 zł (25,00 zł × 11 h). Za 4 godziny pracy w nocy przysługuje pracownikowi dodatek w wysokości 100% wynagrodzenia, czyli 100,00 zł (25,00 zł × 4 h × 100%). Natomiast za 7 godzin pracy w zwykłe dni pracy - dodatek 50%, w kwocie 87,50 zł (25,00 × 7 h × 50%). W sumie z tytułu pracy w godzinach ponadwymiarowych pracownik otrzyma 462,50 zł (275,00 zł + 100,00 zł + 87,5 zł).

Jak wyżej wspomniano, zakres obowiązku wypłacania dodatku za godziny ponadwymiarowe danemu pracownikowi jest uzależniony od tego, co zapisano w konkretnej umowie o pracę. Kodeks pracy pozostawił w tej sprawie pełną swobodę stronom umowy. Optymalnym rozwiązaniem wydaje się dążenie do tego, aby odnośne postanowienia umowy równoważyły interesy pracodawcy i pracownika.

Wynagrodzenie za przepracowaną część miesiąca

W przypadku nieobecności pracownika przez część miesiąca z powodu choroby lub innej przyczyny pojawia się problem dotyczący sposobu wyliczenia wynagrodzenia za przepracowaną część miesiąca. Sposób wyliczenia wynagrodzenia ustalonego w stałej miesięcznej stawce za przepracowaną część miesiąca w przypadku nieobecności z przyczyn innych niż choroba lub podjęcia/zakończenia zatrudnienia w trakcie miesiąca ustala się w następujący sposób:

- Miesięczną stawkę wynagrodzenia należy podzielić przez liczbę godzin przypadających do przepracowania w danym miesiącu.

- Otrzymaną kwotę pomnożyć przez liczbę godzin nieprzepracowanych.

- Otrzymaną kwotę odjąć od wynagrodzenia przysługującego za cały miesiąc.

Przykład 2.

Pracownica podejmuje zatrudnienie na pełen etat (praca od poniedziałku do piątku) od dnia 24.06.2025 r. Stałe miesięczne wynagrodzenie wynosi 4 700,00 zł brutto. W czerwcu 2025 r. liczba godzin do przepracowania to 160 h.

Wynagrodzenie za okres 24.06.2025 r. - 30.06.2025 r.

Przykład 3.

Pracownik pracujący na 1/2 etatu ze stałym wynagrodzeniem 3 800,00 zł brutto w okresie 01.11.2025 r. - 08.11.2025 r. był nieobecny z powodu choroby (8 dni kalendarzowych). Natomiast pod koniec miesiąca w dniu 30.11.2025 r. przebywał na urlopie bezpłatnym (w tym dniu praca była zaplanowana na 8 godzin).

Wynagrodzenie za ten miesiąc należy wyliczyć w następujący sposób:

- Pomniejszenie wynagrodzenia za okres choroby: (3 800,00 zł : 30) x 8 dni = 1013,34 zł

- Kwota zmniejszająca stałe wynagrodzenie za nieprzepracowany okres urlopu bezpłatnego: 3 800,00 zł : 144 h = 26,39 zł. 26,38 zł x 8 h = 211,12 zł

- Wynagrodzenie za przepracowaną część miesiąca: 3 800,00 zł - (1 013,34 zł + 211,12 zł) = 2 575,54 zł.

Jeśli pracownik w danym miesiącu przepracował tylko część miesiąca, to jego wynagrodzenie powinno być naliczone proporcjonalnie do czasu przepracowanego. Co ważne, aby prawidłowo obniżyć wynagrodzenie pracownika za czas nieobecności należy szczególnie zwrócić uwagę jaka jest przyczyna tej nieobecności.

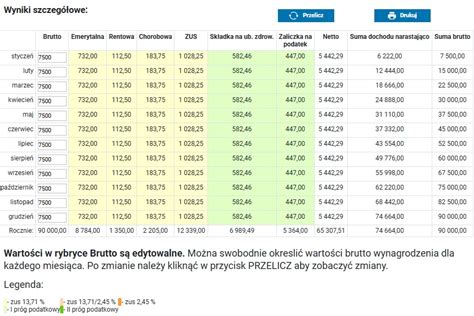

Wynagrodzenie brutto i netto

Pensja brutto to wynagrodzenie za wykonywaną pracę, przed potrąceniem składek na ubezpieczenia ZUS oraz zaliczki na podatek dochodowy. Pensja netto to kwota, którą pracownik dostaje „na rękę” (miesięczne zarobki), po potrąceniu wyżej wymienionych składek oraz zaliczki na podatek dochodowy.

Składki na ubezpieczenie społeczne

Składki do ZUS rozlicza i opłaca płatnik (pracodawca czy zleceniodawca). Niektóre z nich dzielone są pomiędzy płatnika a ubezpieczonego (pracownik czy zleceniobiorca), inne zaś opłacane są tylko przez jedną ze stron.

- Składka na ubezpieczenie emerytalne: Płatnik - 9,76% podstawy wymiaru, ubezpieczony - 9,76%

- Składka na ubezpieczenia rentowe: Płatnik - 6,5% podstawy wymiaru, ubezpieczony - 1,5 %

- Składka na ubezpieczenie chorobowe 2,45 %: finansowana jest przez ubezpieczonego

- Składka na ubezpieczenie wypadkowe: finansowana jest przez płatnika

Składka na ubezpieczenie zdrowotne

W przypadku pracowników składka na ubezpieczenie zdrowotne wynosi 9% podstawy wymiaru składek (wysokość liczona jest od wynagrodzenia brutto pomniejszonego o składki ZUS).

Zaliczka na podatek dochodowy

Zgodnie z ustawą o podatku dochodowym, zaliczka na podatek dochodowy odprowadzana jest co miesiąc, niezależnie od rodzaju zawartej umowy (o pracę, zlecenie, dzieło). Naliczana jest od wypłacanego wynagrodzenia (kwoty brutto) i odprowadzana na konto właściwego Urzędu Skarbowego. Od 1 lipca 2022 wysokość kwoty zmniejszającej podatek wynosi 3 600 zł rocznie i odpowiednio do tego 300 zł miesięcznie. OD 1 lipca 2022 zaliczka na podatek dochodowy wynosi 12% (pierwszy próg podatkowy - 120 000 zł.) oraz 32% (drugi próg podatkowy).

Obliczenie wynagrodzenia brutto na netto

Nie stanowi pracy w godzinach nadliczbowych czas odpracowania zwolnienia od pracy udzielonego pracownikowi na jego pisemny lub elektroniczny wniosek, w celu załatwienia spraw osobistych.

tags: #jak #obliczyc #wynagrodzenie #za #za #160