Praca zawodowego kierowcy wiąże się z częstymi wyjazdami, które nie zawsze są traktowane jako podróże służbowe w tradycyjnym rozumieniu. Jednakże, specyfika zatrudnienia kierowców oraz zmiany w przepisach, w tym tzw. Pakiet Mobilności, znacząco wpłynęły na sposób rozliczania ich podróży i wynagrodzeń. W niniejszym artykule przyjrzymy się, kiedy i komu przysługują diety kierowców, jakie przepisy regulują te kwestie oraz jak prawidłowo rozliczać delegacje.

Delegacja służbowa kierowcy to czasowe polecenie pracodawcy wykonywania obowiązków poza stałym miejscem pracy. Z delegacjami służbowymi wiążą się także diety, które są kluczowe w przypadku zagranicznej podróży służbowej kierowcy, a także delegacji krajowych. Podróż służbowa jest często określana mianem delegacji - polega na wykonywaniu obowiązków pracowniczych poza normalnym miejscem pracy określonym w umowie o pracę. Ustawodawca nie określa, jak często i gdzie mogą odbywać się podróże służbowe. Kwestia ta zależy wyłącznie od potrzeb pracodawcy.

Przez wiele lat kierowcy zawodowi byli pozbawieni prawa do otrzymywania dodatku do wynagrodzenia za odbywane podróże służbowe. Wpływ na to miała uchwała Sądu Najwyższego, która wyraźnie ustanawiała zakaz wypłat takim grupom pracowniczym. Zgodnie z uchwałą Sądu Najwyższego w składzie 7 sędziów z 19 listopada 2018 roku (sygn. akt II PZP 11/08) kierowca transportu międzynarodowego odbywający podróże w ramach wykonywania umówionej pracy i na określonym w umowie obszarze jako miejsce świadczenia pracy nie jest w podróży służbowej w rozumieniu art. 775 §1 Kodeksu pracy. Powyższe orzeczenie miało wpływ na wszystkich kierowców zawodowych, niezależnie od tego, czy wykonywali swoją pracę w kraju, czy też za granicą. Pracodawcy wytrwale odmawiali wypłaty dodatku za podróż służbową zatrudnionym, a ci nie mieli szans dochodzenia swych praw przed sądem, wskutek wydania powyższej uchwały SN. Wypłacanie diet kierowcom mogło narazić pracodawcę na odpowiedzialność karno-skarbową - urzędy stały bowiem na stanowisku, że takie zachowanie stanowi obejście przepisów o podatku dochodowym i składkach na ubezpieczenia społeczne.

Obecnie przepisy regulujące możliwość wypłaty dodatkowego wynagrodzenia za podróż służbową kierowcy zawodowego uległy zmianie. Wskutek nowelizacji Ustawy z dnia 16 kwietnia 2004 roku o czasie pracy kierowców wprowadzono nową definicję czasu pracy tej szczególnej grupy zawodowej. Zgodnie z legalną definicją zawartą w powyższym akcie prawnym podróż służbowa musi być rozumiana jako każde zadanie służbowe polegające na wykonywaniu, na polecenie pracodawcy: przewozu drogowego poza miejscowość stanowiącą siedzibę pracodawcy, na którego rzecz kierowca wykonuje swoje obowiązki, oraz inne miejsce prowadzenia działalności przez pracodawcę, w szczególności filie, przedstawicielstwa i oddziały; lub wyjazdu poza miejscowość, która spełnia powyższe warunki, w celu wykonania przewozu drogowego. Zmiana przepisów spowodowała, że od tej chwili kierowcy w transporcie również mogą ubiegać się o dodatek za pracę w delegacji, a pracodawcy nie muszą obawiać się zarzutu obchodzenia prawa podatkowego i regulacji odnoszących się do ubezpieczeń społecznych.

Z dniem 2 lutego 2022 r. nastąpiła zasadnicza zmiana definicji podróży służbowej kierowców. W wyniku nowelizacji krajowych przepisów (co miało związek z wdrożeniem tzw. Pakietu Mobilności) zagraniczne przewozy drogowe zostały wyłączone z definicji podróży służbowej. Od 2 lutego 2022 r. w branży transportowej obowiązuje znowelizowana definicja podróży służbowej. Zmiana powyższej definicji nie była rozległa, ale miała zasadnicze znaczenie. W obecnym brzmieniu przez podróż służbową kierowcy rozumie się bowiem każde zadanie służbowe wykonywane w ramach krajowych przewozów drogowych, polegające na wykonywaniu, na polecenie pracodawcy, przewozu drogowego lub wyjazdu w celu wykonania przewozu drogowego, poza wskazane wcześniej miejscowości. Ze wspomnianej definicji zostały więc usunięte międzynarodowe przewozy drogowe, co zasadniczo zmieniło sposób wynagradzania kierowców w transporcie międzynarodowym.

Nowelizacja art. 2 pkt 7 ustawy o czasie pracy kierowców nie wpłynęła natomiast na zasady rozliczania krajowych przejazdów. Kodeks pracy zawiera definicję podróży służbowej, odnoszącą się do ogółu pracowników (z wyłączeniem kierowców). Zgodnie z art. 775 K.p. podróżą służbową jest wykonywanie, na polecenie pracodawcy, zadania służbowego poza miejscowością, w której znajduje się siedziba pracodawcy, lub poza stałym miejscem pracy. Pracownik podlegający ogólnym przepisom prawa pracy musi więc, w celu odbycia podróży służbowej, wyjechać poza miejscowość siedziby pracodawcy albo poza swoje miejsce pracy, określone w umowie o pracę. Inaczej natomiast przedstawia się sytuacja w przypadku pracownika zatrudnionego na stanowisku kierowcy. Z uwagi na odrębną definicję podróży służbowej, kierowca odbywa taką podróż już po wyjeździe z bazy - niezależnie od tego, w jaki sposób określono miejsce jego pracy w umowie. Jednocześnie cały czas prowadzenia pojazdu oraz wykonywania określonych czynności związanych z realizowanymi przewozami jest jego czasem pracy.

W praktyce zdarza się, że kierowcy, w celu wykonania zadania przewozowego, przemieszczają się między miejscowościami, w których zlokalizowane są oddziały lub filie pracodawcy. Często są to przewozy na krótkich trasach, w związku z czym kierowca wielokrotnie w ciągu dnia powraca do bazy i z niej wyjeżdża. Z literalnego brzmienia definicji podróży służbowej kierowcy wynikałoby, że każdy wyjazd kierowcy z miejscowości filii lub oddziału pracodawcy skutkuje rozpoczęciem nowej podróży służbowej. To zaś ma wpływ na diety za podróż służbową. Pracownik nabywa bowiem prawo do 1/2 krajowej diety, jeżeli podróż służbowa trwa od 8 do 12 godzin. Przyjęcie literalnej wykładni pozbawiłoby go więc diety, jeżeli wykonywał krótkotrwałe przejazdy - nawet jeśli pracował w ten sposób cały dzień. Taką interpretację przyjęło Ministerstwo Infrastruktury w stanowisku z dnia 2 sierpnia 2010 r., znak: MR-1-jd/1042202/2010, jednak Główny Inspektorat Pracy ocenił tę kwestię odmiennie. W przypadku podróży krajowej przepisy nie określają momentu rozpoczęcia podróży, niemniej mając na uwadze brzmienie § 7 ust. 2 rozporządzenia Ministra Pracy i Polityki Społecznej (...) w sprawie należności przysługujących pracownikowi zatrudnionemu w państwowej lub samorządowej jednostce sfery budżetowej z tytułu podróży służbowej (...), zgodnie z którym należność z tytułu diet oblicza się za czas od rozpoczęcia podróży krajowej (wyjazdu) do powrotu (przyjazdu) po wykonaniu zadania służbowego, należałoby przyjąć, że podróż służbowa kierowcy, który rozpoczyna trasę w miejscowości siedziby pracodawcy i wyjeżdża poza tę miejscowość w celu realizacji zadania przewozowego, zaczyna się od momentu faktycznego jej rozpoczęcia (wyjazdu), a nie dopiero od przekroczenia granicy miejscowości, w której znajduje się siedziba pracodawcy.

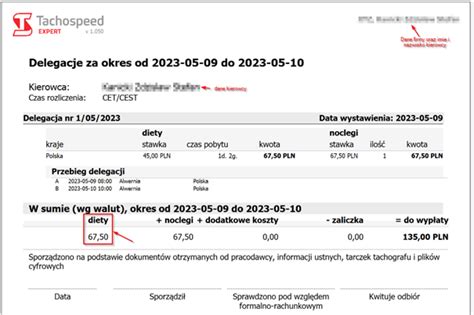

Przez wiele lat kierowcy zawodowi byli pozbawieni prawa do otrzymywania dodatku do wynagrodzenia za odbywane podróże służbowe. Wpływ na to miała uchwała SN, która wyraźnie ustanawiała zakaz wypłat takim grupom pracowniczym. Delegacje kierowców to czasowe oddelegowanie pracownika poza stałe miejsce pracy. W 2026 r. w transporcie krajowym dieta wynosi 45 PLN za dobę, a połowa tej kwoty przy delegacji 8-12 godzin. Ryczałt za nocleg to 150% wartości diety (67,50 PLN). Diety narodowe i ryczałty noclegowe nie podlegają składkom ZUS ani opodatkowaniu (do wysokości limitów ustawowych).

Czym jest delegacja służbowa kierowcy?

Delegacja służbowa kierowcy to czasowe polecenie pracodawcy wykonywania obowiązków poza stałym miejscem pracy. Z delegacjami służbowymi wiążą się także diety, które są kluczowe w przypadku zagranicznej podróży służbowej kierowcy, a także delegacji krajowych.

Kierowcy w podróży służbowej a diety kierowców

Należy mieć na uwadze, że z delegacjami kierowców bezpośrednio powiązane są diety kierowców. Termin ten odnosi się do ryczałtów pieniężnych wypłacanych w trakcie delegacji służbowej, które mają na celu rekompensatę zwiększonych kosztów wyżywienia podczas podróży służbowej delegowanego.

Komu dokładnie przysługują diety?

Diety przysługują pracownikowi firmy transportowej, który znajduje się w krajowej podróży służbowej, jest zatrudniony na podstawie umowy o pracę i wykonuje swoje obowiązki poza stałym miejscem pracy. Ponadto, z diet kierowców mogą korzystać także samozatrudnieni właściciele firm transportowych, którzy spełniają warunki podróży służbowej.

Kiedy kierowcom przysługują diety?

Diety przysługują pracownikowi firmy transportowej, gdy:

- Kierowca delegowany wykonuje swoje obowiązki poza miejscem swojego stałego zamieszkania lub miejscem stałej pracy;

- Podróż służbowa kierowcy delegowanego trwa co najmniej 8 godzin;

- Pracodawca nie zapewnia pracownikowi pełnego wyżywienia w trakcie podróży służbowej. Jeżeli zapewnia jego część, wówczas kwota diety kierowcy będzie pomniejszona proporcjonalnie.

Jakie przepisy dotyczące diet regulują ich kwestie?

Wysokość diety kierowców delegowanych jest określona przepisami zawartymi w Rozporządzeniu Ministra Pracy i Polityki Społecznej z dnia 29 stycznia 2013 roku w sprawie należności przysługujących pracownikowi zatrudnionemu w państwowej lub samorządowej jednostce sfery budżetowej z tytułu podróży służbowej.

Delegacje krajowe - jakie koszty pokrywają diety?

Dieta krajowa kierowcy delegowanego pokrywa koszty związane z wyżywieniem pracownika. Dieta kierowcy zawodowego przysługuje pracownikowi, gdy ten przebywa poza miejscem zatrudnienia przynajmniej 8 godzin, wykonując w tym czasie przewóz drogowy na polecenie pracodawcy.

Rozliczenie wynagrodzenia kierowców delegowanych za granicą - diety wirtualne

W przypadku kierowców wykonujących międzynarodowe przewozy drogowe, od dnia 2 lutego 2022 r. nie stosuje się przepisów o podróżach służbowych w rozumieniu Kodeksu pracy (na mocy Pakietu Mobilności). W związku z tym nie przysługują im diety i ryczałty w oparciu o Rozporządzenie MPiPS z 2013 r. Stawki diet wirtualnych dla obliczenia ulgi ZUS wynoszą 60 euro za dzień pobytu kierowcy za granicą, jeśli jego przychód miesięczny jest wyższy niż przeciętne wynagrodzenie. Z kolei stawki na podatek dochodowy 20 euro za każdy dzień pobytu za granicą.

Wirtualne diety | DLACZEGO WARTO JE LICZYĆ?

Ile wynosi dieta za podróże służbowe kierowców w Polsce?

Kwota diety kierowcy odbywającego podróże służbowe w Polsce w 2026 roku wynosi 45 PLN. Należy mieć jednak na uwadze, że dieta w pełnej wysokości przysługuje pracownikowi, którego delegacja trwa powyżej 12 godzin. Jeżeli jednak podróż służbowa trwa między 8, a 12 godzinami, wówczas kierowcy w podróży służbowej przysługuje 50% kwoty diety krajowej, czyli 22,50 PLN.

Dieta w czasie podróży krajowej jest przeznaczona na pokrycie zwiększonych kosztów wyżywienia i wynosi 30 zł za dobę podróży. Należność z tytułu diet oblicza się za czas od rozpoczęcia podróży krajowej (wyjazdu) do powrotu (przyjazdu) po wykonaniu zadania służbowego w następujący sposób:

- jeżeli podróż trwa nie dłużej niż dobę i wynosi:

- o mniej niż 8 godzin - dieta nie przysługuje,

- o od 8 do 12 godzin - przysługuje 50% diety,

- o ponad 12 godzin - przysługuje dieta w pełnej wysokości;

- jeżeli podróż trwa dłużej niż dobę, za każdą dobę przysługuje dieta w pełnej wysokości, a za niepełną, ale rozpoczętą dobę:

- o do 8 godzin - przysługuje 50% diety,

- o ponad 8 godzin - przysługuje dieta w pełnej wysokości.

Pamiętajmy, że dieta nie przysługuje:

- za czas delegowania do miejscowości pobytu stałego lub czasowego pracownika,

- jeżeli pracownikowi zapewniono bezpłatne całodzienne wyżywienie.

Kwotę diety zmniejsza się o koszt zapewnionego bezpłatnego wyżywienia, przyjmując, że każdy posiłek stanowi odpowiednio:

- śniadanie - 25% diety,

- obiad - 50% diety,

- kolacja - 25% diety.

Dieta w delegacji a pomniejszenia

Zasady rozliczania diet uwzględniają sytuacje, w których pełna dieta może zostać pomniejszona. Jeżeli podróż służbowa kierowcy delegowanego trwa powyżej 12 godzin i przysługuje mu dieta w pełnej wysokości, ale pracodawca zapewnił kierowcy wyżywienie, wówczas może pomniejszyć kwotę diety kierowcy o:

- 25%, jeżeli zapewnił mu śniadanie;

- 50%, jeżeli zapewnił mu obiad;

- 25%, jeżeli zapewnił mu kolację.

Kierowca kierowcy a ryczałt za nocleg

W trakcie podróży krajowych kierowcom może przysługiwać także ryczałt za nocleg. Ten musi zostać zapewniony w sytuacji, kiedy:

- Pracownik jest w delegacji i odbywa nocleg, który nie został udokumentowany;

- Nocleg trwa co najmniej 6 godzin pomiędzy godzinami 21 i 7.

Dodajmy, że wysokość ryczałtu za nocleg to 150% wysokości kwoty diety krajowej, czyli 67,50 PLN.

W jaki sposób wypłacić kierowcy delegowanemu diety i ryczałty za nocleg?

Zarówno diety kierowcy zawodowego, jak i ryczałty za nocleg, mogą być wypłacane do ręki kierowcy delegowanego za pokwitowaniem odbioru lub przelewem na konto bankowe.

Czy zwrot kosztów noclegu i dieta krajowa kierowcy podlegają pod ZUS i podatek dochodowy?

Zarówno ryczałt za nocleg jak i dieta krajowa kierowcy nie podlegają pod składki ZUS oraz opodatkowanie podatkiem dochodowym, co reguluje art. 21 ust. 1 pkt 16 lit. a ustawy o podatku dochodowym od osób fizycznych (ustawa o PIT). Powyższe wynika to z faktu, że świadczenia te nie są traktowane jako wynagrodzenie kierowcy. Co jednak istotne - jeżeli diety kierowców zostaną podwyższone przez pracodawcę, wówczas nadwyżka kwoty powyżej przepisowej wartości wynoszącej 45 PLN będzie uznana za dochód pracownika. W efekcie nadwyżka ta podlega opodatkowaniu oraz oskładkowaniu ZUS. Należy mieć jednak na uwadze, że z perspektywy pracodawcy, dieta kierowcy zawodowego stanowi koszt uzyskania przychodu.

Wyrok NSA z 29 kwietnia 2021 roku (sygn. akt II FSK 2241/20) stwierdza, że odbycie rutynowej, zagranicznej podróży służbowej w ramach zawartego stosunku pracy nie zmienia »miejsca wykonywania pracy«. Taka interpretacja wymienionego przepisu odpowiada ponadto zasadzie interpretowania przepisów umów o unikaniu podwójnego opodatkowania zgodnie ze zwykłym znaczeniem, jakie należy przypisywać użytym w nim wyrazom w ich kontekście, oraz w świetle jego przedmiotu i celu.

W przypadku podróży zagranicznych stawka diety zależy od kraju w którym odbywamy podróż służbową. Dieta krajowa przysługuje zarówno właścicielom firmy jak i jej pracownikom. Dieta nie przysługuje pracownikowi zatrudnionemu w firmie, który w podróży służbowej przebywa mniej niż 8 godzin lub ma zapewnione całodzienne bezpłatne wyżywienie. Tym samym dieta obniżana jest o zapewnione pracownikowi nieodpłatnych posiłków, w tym również posiłków, które ma zapewnione w ramach bezpłatnego noclegu (np. śniadanie, obiad, kolacja). Pracodawca jest zwolniony z wypłacania części lub pełnej należności przysługujących za dietę w określonych przypadkach.

Pracownik może wnioskować o zaliczkę na niezbędne koszty, które może ponieść podczas podróży krajowej. W przypadku podróży zagranicznych odbywanych do dwóch lub więcej państw pracodawca może ustalić więcej niż jedno państwo docelowe. Pracownikowi, któremu zapewniono w czasie podróży zagranicznej bezpłatne, całodzienne wyżywienie, przysługuje 25% diety ustalonej zgodnie z § 13 ust. Nie jesteśmy w stanie przewidzieć losowych sytuacji które mogą się pojawić podczas podróży służbowej. Może dojść np. Jeżeli pracownik w czasie podróży zagranicznej trafi do szpitala, wówczas za każdą dobę przysługuje mu 25% diety. W przypadku choroby powstałej podczas podróży zagranicznej pracownikowi przysługuje zwrot udokumentowanych niezbędnych kosztów leczenia za granicą. Kierowca, który ponosi koszty dojazdu z i do dworca kolejowego, autobusowego, portu lotniczego lub morskiego w jedną stronę, przysługuje ryczałt w wysokości 50% diety. Natomiast kiedy mowa o dojazdach środkami komunikacji miejscowej, pracownikowi przysługuje 10% diety za każdą rozpoczętą dobę, w której przebywa za granicą. Pracodawca zobowiązany jest dać pracownikowi zaliczkę w obcej walucie na niezbędne koszty, które pracownik może ponieść.

Pracownik dokonuje rozliczenia kosztów podróży krajowej lub podróży zagranicznej nie później niż w terminie 14 dni od dnia zakończenia tej podróży. Do rozliczenia kosztów podróży pracownik załącza dokumenty, w szczególności rachunki, faktury lub bilety potwierdzające poszczególne wydatki; nie dotyczy to diet oraz wydatków objętych ryczałtami. Jeżeli przedstawienie dokumentu nie jest możliwe, pracownik składa pisemne oświadczenie o dokonanym wydatku i przyczynach braku jego udokumentowania.

Pracownikowi, któremu zapewniono w czasie podróży zagranicznej bezpłatne, całodzienne wyżywienie, przysługuje 25% diety ustalonej zgodnie z § 13 ust. Nie jesteśmy w stanie przewidzieć losowych sytuacji które mogą się pojawić podczas podróży służbowej. Może dojść np. Jeżeli pracownik w czasie podróży zagranicznej trafi do szpitala, wówczas za każdą dobę przysługuje mu 25% diety. W przypadku choroby powstałej podczas podróży zagranicznej pracownikowi przysługuje zwrot udokumentowanych niezbędnych kosztów leczenia za granicą. Kierowca, który ponosi koszty dojazdu z i do dworca kolejowego, autobusowego, portu lotniczego lub morskiego w jedną stronę, przysługuje ryczałt w wysokości 50% diety. Natomiast kiedy mowa o dojazdach środkami komunikacji miejscowej, pracownikowi przysługuje 10% diety za każdą rozpoczętą dobę, w której przebywa za granicą. Pracodawca zobowiązany jest dać pracownikowi zaliczkę w obcej walucie na niezbędne koszty, które pracownik może ponieść.

Pracownikowi, któremu zapewniono w czasie podróży zagranicznej bezpłatne, całodzienne wyżywienie, przysługuje 25% diety ustalonej zgodnie z § 13 ust. Nie jesteśmy w stanie przewidzieć losowych sytuacji które mogą się pojawić podczas podróży służbowej. Może dojść np. Jeżeli pracownik w czasie podróży zagranicznej trafi do szpitala, wówczas za każdą dobę przysługuje mu 25% diety. W przypadku choroby powstałej podczas podróży zagranicznej pracownikowi przysługuje zwrot udokumentowanych niezbędnych kosztów leczenia za granicą. Kierowca, który ponosi koszty dojazdu z i do dworca kolejowego, autobusowego, portu lotniczego lub morskiego w jedną stronę, przysługuje ryczałt w wysokości 50% diety. Natomiast kiedy mowa o dojazdach środkami komunikacji miejscowej, pracownikowi przysługuje 10% diety za każdą rozpoczętą dobę, w której przebywa za granicą. Pracodawca zobowiązany jest dać pracownikowi zaliczkę w obcej walucie na niezbędne koszty, które pracownik może ponieść.

tags: #do #kiedy #pracodawca #powinien #wyplacic #delegacje