Decyzja o wyborze funduszu inwestycyjnego jest procesem indywidualnym, który zależy od wielu czynników. Kluczowe znaczenie mają okres planowanej inwestycji, jej cel oraz akceptowalny poziom ryzyka. Każdy inwestor powinien mieć świadomość, że inwestowanie w fundusze wiąże się z ryzykiem, które może przynieść zarówno zyski, jak i straty.

Stawka podatku od zysków kapitałowych jest regulowana przepisami prawa, a podatkowi temu podlegają dochody uzyskane z inwestycji w fundusze. Istnieje możliwość zapłaty tego podatku zgodnie z obowiązującymi przepisami.

Wycena aktywów subfunduszy jest procesem, który odbywa się codziennie. Wycena za bieżący Dzień Wyceny (D) jest dokonywana i publikowana w następnym Dniu (D+1), w oparciu o kursy zamknięcia rynków z Dnia Wyceny (D). Przeważnie widoczna jest w określonych godzinach.

Koszty związane z funduszami inwestycyjnymi

Opłata za zarządzanie jest zróżnicowana i zależy od rodzaju subfunduszu. Wyróżniamy subfundusze krótkoterminowe dłużne, dłużne, mieszane oraz akcyjne, a każdy z nich ma przypisaną inną stawkę opłaty za zarządzanie. Opłata za zarządzanie jest naliczana codziennie przed wyliczeniem wartości jednostki uczestnictwa.

Wysokość opłaty manipulacyjnej również zależy od rodzaju subfunduszu i kwoty wpłaty. Jednakże, Towarzystwo zwalnia z opłat manipulacyjnych przy bezpośrednim nabyciu jednostek uczestnictwa funduszy FIO i SFIO.

Towarzystwo może również zwalniać uczestników funduszu z ponoszenia opłat za odkupienie jednostek, co stanowi dodatkową korzyść dla inwestorów.

Profil inwestora i jego znaczenie

Ankieta Adekwatności jest narzędziem służącym do określenia cech i potrzeb inwestycyjnych klienta. Jej celem jest sprawdzenie, które produkty inwestycyjne są dla niego najbardziej odpowiednie. Do zbierania tych informacji Towarzystwo jest zobowiązane przepisami prawa.

W ankiecie brane są pod uwagę różne czynniki, w tym skłonność do podejmowania ryzyka inwestycyjnego. Na podstawie zebranych informacji określany jest tzw. profil inwestora, który może być konserwatywny, umiarkowany, dynamiczny, wysokiego ryzyka lub negatywny.

Gdy otrzymany profil jest negatywny, oznacza to, że w ofercie Towarzystwa nie ma obecnie produktów odpowiadających potrzebom inwestycyjnym klienta. W takiej sytuacji nadal istnieje możliwość inwestowania, jednak jest to autonomiczna decyzja klienta. W obu przypadkach rekomenduje się poszerzenie wiedzy o inwestowaniu.

Dostęp do inwestycji i zarządzanie kontem

Jeśli jesteś już uczestnikiem funduszy zarządzanych przez Towarzystwo, możesz aktywować dostęp do swoich inwestycji, otwierając konto online. Wypełnienie formularza zajmie Ci około 15 minut. Po zatwierdzeniu wniosku, umowa zostanie automatycznie aktywowana.

Możliwe jest również upoważnienie innej osoby do zarządzania funduszami. Dyspozycję nadania pełnomocnictwa można złożyć w Punkcie Obsługi Klienta (POK) w dowolnym momencie lub za pośrednictwem Wirtualnego Oddziału.

Umowę Planu Systematycznego Oszczędzania można podpisać wyłącznie za pośrednictwem dystrybutorów lub w naszym POK. Przez Internet nie jest to możliwe.

Możesz zaktualizować swoje dane. Aby to zrobić, skorzystaj z formularza otwarcia konta online. Jeśli jednak nie pamiętasz danych identyfikacyjnych, na stronie logowania kliknij w link „Zapomniałeś hasła?”. Jest on aktywny 24 godziny.

Bezpieczeństwo konta

Aby zapewnić bezpieczeństwo swojego konta, przechowuj identyfikator i hasło w bezpiecznym miejscu. Ustaw nieoczywiste hasło, najlepiej tworzące przypadkowy ciąg znaków, zawierający małe i wielkie litery, cyfry oraz znaki specjalne.

Jeśli podejrzewasz, że ktoś nieuprawniony miał dostęp do Twoich haseł, od razu unieważnij je w Serwisie Transakcyjnym. Pamiętaj, aby logować się do serwisu zawsze na znanych i bezpiecznych urządzeniach oraz ignorować podejrzane komunikaty wyświetlające się w przeglądarce internetowej.

Przede wszystkim chroń swój telefon - nie noś go w tylnej kieszeni spodni ani nie zostawiaj w otwartej torbie. W przypadku problemów z otrzymaniem wiadomości SMS, prosimy o kontakt z infolinią.

Operacje na funduszach

Możesz samodzielnie dokonywać transakcji, takich jak kupno funduszu. Po zalogowaniu się do systemu, kliknij „Kup”, a następnie „Kup fundusz”. Wyświetli się strona z wykazem subfunduszy. Po wybraniu interesującej Cię opcji i wpisaniu potrzebnych danych, przepisz jednorazowy kod z otrzymanego SMS-a lub z listy kodów, aby zaakceptować zlecenie.

Zamiana to przeniesienie środków z jednego subfunduszu na inny, ale w ramach tego samego Funduszu (np. z Generali Fundusze FIO do Generali Fundusze FIO). Konwersja to przeniesienie środków z jednego subfunduszu na inny, ale w ramach innych Funduszy (np. z Generali Fundusze FIO do Generali Fundusze SFIO).

Po każdej transakcji wysyłane jest potwierdzenie. Istnieje również możliwość samodzielnego zablokowania wysyłki potwierdzeń.

W Serwisie Transakcyjnym możesz otworzyć nową umowę IKE/IKZE, a także przenieść konto IKE/IKZE z innej instytucji finansowej do Towarzystwa.

Dziedziczenie i zwrot kosztów pogrzebu

W przypadku śmierci uczestnika funduszu, spadkobierca lub uposażony powinien zgłosić się do placówki Dystrybutora, u którego zmarły nabywał jednostki uczestnictwa. Wymagane dokumenty to m.in. prawomocne postanowienie sądu stwierdzające nabycie praw do spadku lub wypis zarejestrowanego notarialnego aktu poświadczenia dziedziczenia.

Osoba, która poniosła koszty związane z pochówkiem uczestnika Funduszu, może ubiegać się o zwrot tych kosztów na podstawie rachunków. Realizacja zleceń z tytułu zwrotu kosztów pogrzebu możliwa jest jednak jedynie do momentu rozpoczęcia procedury wypłaty środków z tytułu uposażenia i/lub spadkobrania.

Zaświadczenie informujące o liczbie i wartości jednostek uczestnictwa, które objął spadkobierca, sporządza Agent Transferowy. Można o nie wystąpić w trakcie podpisywania zleceń dotyczących odziedziczonego spadku.

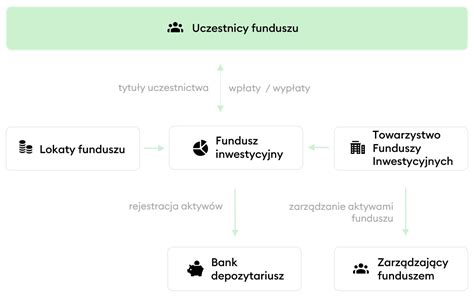

Podstawy inwestowania: fundusze inwestycyjne

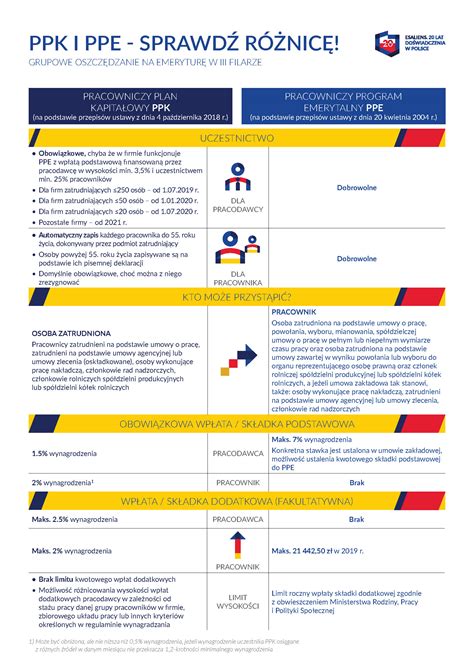

Pracownicze Plany Kapitałowe (PPK)

PPK to system długoterminowego oszczędzania na emeryturę, organizowany przez pracodawcę dla pracowników i współfinansowany przez niego. Uczestnictwo w PPK jest dobrowolne dla pracowników, choć pracodawcy mają obowiązek prowadzenia PPK.

Do programu automatycznie zostają zapisani wszyscy pracownicy w wieku od 18 do 55 lat. Osoby pomiędzy 55. a 70. rokiem życia przystępują do PPK na zasadzie dobrowolności, na swój wniosek. Osoby, które najpóniej w pierwszym dniu zatrudnienia ukończyły 70 lat, nie mogą przystąpić do PPK.

Wpłaty na PPK realizowane przez pracodawcę stanowią przychód pracownika i podlegają opodatkowaniu. Pracownik sam określa wysokość swojej wpłaty dodatkowej, a pracodawca również sam określa wysokość wpłaty dodatkowej, którą będzie finansował (maksymalnie 2,5% wynagrodzenia brutto).

Składka na PPK naliczana jest od podstawy, od której płacone są składki na ubezpieczenie emerytalne i rentowe. Istnieją jednak składniki wynagrodzenia, które nie są zaliczane do tej podstawy.

Fundusze zdefiniowanej daty (FZD)

W ramach PPK funkcjonują fundusze zdefiniowanej daty (FZD). Każda instytucja zarządzająca ma obowiązek utworzenia ośmiu lub dziewięciu takich funduszy. FZD inwestuje składki zgodnie z wiekiem uczestnika PPK, dostosowując politykę inwestycyjną do jego wieku tak, aby zminimalizować ryzyko strat w miarę zbliżania się do 60. roku życia.

Uczestnik PPK ma prawo do zmiany subfunduszu. Dwa razy w roku jest ona bezpłatna. Opłaty związane z trzecią i każdą kolejną zamianą ustala instytucja zarządzająca środkami.

W przypadku poważnej choroby pracownika, jego współmałżonka lub dziecka, pracownik może wypłacić z PPK do 25% zgromadzonych środków.

tags: #generali #operacja #kategoria #e #jaka #jest