Podatek VAT, jako jedno z kluczowych źródeł dochodów budżetu państwa, obciąża większość transakcji sprzedaży towarów i świadczenia usług na terytorium kraju. Jego złożoność, wynikająca z mnogości stawek i skomplikowanej matrycy, od lat stanowi wyzwanie dla przedsiębiorców. Związek Przedsiębiorców i Pracodawców (ZPP) pozytywnie ocenia proponowane zmiany w ustawie o VAT, mające na celu uproszczenie systemu stawek.

Krajowa Informacja Skarbowa potwierdza tę tezę - ponad 575 tysięcy z 1,5 miliona udzielonych odpowiedzi dotyczyło właśnie VAT-u. Podobnie, w 2017 roku, ponad połowa wydanych indywidualnych interpretacji przepisów prawa podatkowego (13,8 tys. z ponad 25 tys.) dotyczyła tego podatku.

Obecna matryca stawek VAT opiera się na Polskiej Klasyfikacji Wyrobów i Usług (PKWiU). Przyporządkowanie konkretnych towarów do stawek bywa problematyczne i opiera się na nie zawsze jasnych kryteriach. Przykładem może być różnicowanie opodatkowania pieczywa w zależności od jego terminu przydatności do spożycia, czy też kuriozalne opodatkowanie wafli z zawartością wody powyżej 10% inną stawką niż pozostałych wafli.

Zmiany w systemie stawek VAT, proponowane przez Ministerstwo Finansów, mają na celu radykalne uproszczenie tego obszaru. Nowa matryca ma być prostsza i bardziej przejrzysta. Zamiast szczegółowego przypisywania poszczególnych przypraw do różnych stawek, proponuje się objęcie ich wszystkich jedną, np. 8% stawką. Analogiczne uproszczenia przewidziano dla wielu innych kategorii towarów.

Projektodawca podkreśla, że zmiany te nie mają charakteru fiskalnego i nie służą zwiększeniu wpływów do budżetu. Uproszczenie systemu jest jednak niemożliwe bez pewnych zmian w zakresie obowiązujących stawek dla poszczególnych towarów.

Kluczowe zmiany i nowe rozwiązania

Jedną z istotnych nowości wprowadzanych nowelizacją są wiążące informacje stawkowe (WIS). WIS będzie decyzją wydawaną przez dyrektora izby administracji skarbowej, która określi właściwą stawkę VAT dla danego towaru lub usługi. Ma ona walor ochronny dla podatnika, uniemożliwiając organowi podatkowemu kwestionowanie stawki stosowanej na jej podstawie.

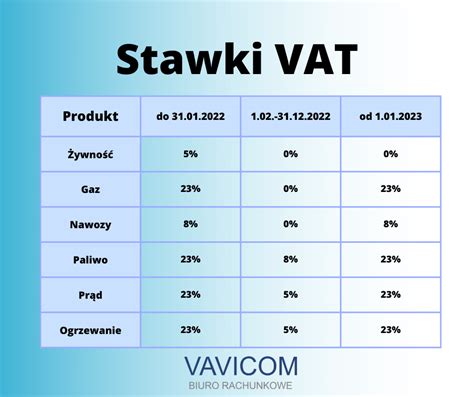

Projektowane zmiany przewidują również modyfikację stawek dla niektórych napojów. Od 1 lipca 2026 roku planowana jest podwyżka VAT do 23% dla napojów takich jak bezalkoholowe piwa, wina, cydry, drinki, napoje bezalkoholowe na bazie piwa oraz napoje energetyzujące. Ministerstwo Finansów argumentuje, że bezalkoholowe odpowiedniki alkoholi mogą kształtować szkodliwe przyzwyczajenia, a napoje energetyzujące mogą negatywnie wpływać na zdrowie.

Stawka VAT w wysokości 8% zostanie utrzymana dla środków poprawiających właściwości gleby, stymulatorów wzrostu i podłoży do upraw, a także dla niektórych produktów nawozowych.

Warto zwrócić uwagę na rozwiązania dla drobnych przedsiębiorców, takie jak ryczałt dla taksówkarzy (4%) czy zwrot zryczałtowanego podatku dla rolników ryczałtowych (7%).

Niektóre towary i usługi, zgodnie z art. 43 ustawy o VAT, pozostają zwolnione z podatku VAT. Należą do nich m.in. dostawa towarów wykorzystywanych wyłącznie na cele działalności zwolnionej, dostawa budynków (pod pewnymi warunkami), powszechne usługi pocztowe, usługi medyczne, edukacyjne oraz finansowe i ubezpieczeniowe.

Jednolita stawka VAT - czy to przyszłość?

Choć proponowane zmiany zmierzają do uproszczenia systemu, Związek Przedsiębiorców i Pracodawców podkreśla, że optymalnym rozwiązaniem byłoby przyjęcie jednolitej stawki podatku VAT. Eliminowałoby to wszelkie problemy interpretacyjne i znacząco upraszczało otoczenie prawno-podatkowe dla przedsiębiorców.

Głównym argumentem przeciwko jednolitej stawce jest potencjalny negatywny wpływ na budżety gospodarstw domowych, szczególnie tych najmniej zamożnych. Analizy wskazują jednak, że różnice w obciążeniu VAT-em między gospodarstwami najuboższymi a najzamożniejszymi nie są znaczne. Przeciętna stawka VAT dla gospodarstw najuboższych wynosi około 14,7%, a dla najzamożniejszych 15,7%.

W debacie publicznej pojawiają się głosy sugerujące, że neutralna dla budżetu państwa byłaby jednolita stawka VAT w granicach 15,5% - 17%. Wprowadzenie jednolitej stawki na poziomie około 15-16% mogłoby przynieść znaczące korzyści w postaci uproszczenia systemu.

Obowiązki przedsiębiorcy a VAT

Przedsiębiorcy prowadzący działalność opodatkowaną VAT muszą zarejestrować się jako czynni podatnicy VAT, co wiąże się z obowiązkiem wystawiania faktur VAT zawierających m.in. stawki podatkowe. Wybór stawki VAT zależy od charakteru i rodzaju sprzedaży i musi być zgodny z przepisami.

W przypadku wątpliwości co do właściwej stawki, przedsiębiorca może wystąpić o wydanie Wiążącej Informacji Stawkowej (WIS), która chroni go na wypadek kontroli.

Podstawowa stawka podatku VAT w Polsce wynosi 23%. Obniżone stawki to 8% i 5%, a także stawka 0% stosowana m.in. przy eksporcie towarów i wewnątrzwspólnotowej dostawie towarów. Istnieją również towary i usługi zwolnione z VAT.

Przepisy ustawy o VAT, w tym załączniki, precyzyjnie określają, jakie towary i usługi objęte są poszczególnymi stawkami. Ustawodawca może również decydować o zmianach stawek, np. o przywróceniu niższych stawek VAT, które obowiązywały w przeszłości.

Stawki VAT na kasie fiskalnej u nievatowca – jak je ustawić?

Ważne jest, aby przedsiębiorcy na bieżąco śledzili zmiany w przepisach i rozporządzenia Ministra Finansów, ponieważ katalog towarów i usług objętych stawkami obniżonymi może ulegać zmianom.

W 2025 roku następuje pełne wdrożenie Krajowego Systemu e-Faktur (KSeF), który ma zastąpić tradycyjny sposób wystawiania i przesyłania faktur. System ten ma na celu ujednolicenie obiegu dokumentów w formie elektronicznej.

Błędy w klasyfikacji towarów i usług są jednymi z najczęstszych przyczyn nieprawidłowości w rozliczeniach z urzędem skarbowym. Najczęstszą sankcją za zaniżenie VAT jest dodatkowe zobowiązanie podatkowe, które może wynieść do 30%, a w przypadku działania celowego - nawet do 100% kwoty zaniżonego VAT.

System VAT w Polsce stale ewoluuje, a przedsiębiorcy muszą dostosowywać się do nowych przepisów i narzędzi cyfrowych. Wiążąca Informacja Stawkowa (WIS) staje się kluczowym narzędziem potwierdzającym poprawność stosowanych stawek VAT.

Stawki VAT to nie tylko narzędzie fiskalne, ale także jedno z głównych źródeł finansowania budżetu państwa. Wpływają na poziom finansowania usług publicznych, kształtują popyt i konkurencyjność firm, a także wpływają na budżety domowe konsumentów.

| Stawka VAT | Opis |

|---|---|

| 23% | Stawka podstawowa, obejmuje większość towarów i usług. |

| 8% | Stawka obniżona, stosowana do wybranych towarów i usług, np. niektórych produktów spożywczych, usług budowlanych związanych ze społecznym programem mieszkaniowym. |

| 5% | Stawka obniżona, stosowana m.in. do podstawowych produktów spożywczych, książek, leków. |

| 0% | Stosowana m.in. przy eksporcie towarów, wewnątrzwspólnotowej dostawie towarów (WDT). |

| zw. | Zwolnienie z VAT, stosowane dla wybranych towarów i usług, np. usług medycznych, edukacyjnych, finansowych. |

tags: #jednolita #stawka #vat #optymalna