W ramach pracowniczych programów emerytalnych (PPE) można zaoszczędzić środki na przyszłą emeryturę. Pracodawcy, decydując się na utworzenie PPE, powinni pamiętać o kilku zasadach. Podstawowym aktem prawnym regulującym zasady postępowania jest ustawa z 20 kwietnia 2004 r. o pracowniczych programach emerytalnych. Utworzenie PPE wymaga zawarcia umowy zakładowej pomiędzy pracodawcą a reprezentacją pracowników. W kolejnym kroku następuje zawarcie umowy pomiędzy pracodawcą a instytucją finansową, a następnie rejestracja programu przez Komisję Nadzoru Finansowego.

Zgodnie z art. 11 ustawy, reprezentację pracowników stanowią wszystkie zakładowe organizacje związkowe działające u danego pracodawcy. Jeśli związków zawodowych nie ma, reprezentację wyłania się w sposób przyjęty u danego pracodawcy. Ważne jest, aby pracodawca zadał sobie pytania o kształt planowanego PPE i w konsekwencji o związane z tym oczekiwania wobec instytucji finansowej, która będzie programem zarządzać.

Formy i zasady uczestnictwa w PPE

Ustawa dopuszcza różne formy PPE, jednak praktyka rynkowa wskazuje, że największą popularnością cieszy się forma umowy o wnoszenie przez pracodawcę składek pracowników do funduszu inwestycyjnego. Przy takim rozwiązaniu składki wnoszone do PPE są przeznaczone tylko i wyłącznie na budowę dodatkowego kapitału emerytalnego pracownika.

Jedynym kryterium uczestnictwa może być staż pracy, przy czym w momencie przystąpienia do PPE pracownik nie może mieć ukończonego 70. roku życia. Jeśli więc pracownik spełnia kryterium stażowe i złoży pracodawcy deklarację uczestnictwa w PPE, musi być tym programem objęty. Warto pamiętać, że w dniu złożenia wniosku pracodawcy do KNF o rejestrację PPE, prawo do uczestnictwa musi przysługiwać co najmniej połowie pracowników zatrudnionych u pracodawcy tworzącego program.

Pracownicy, którzy zamierzają oszczędzać w ramach PPE, muszą być zatrudnieni przez minimum kwartał u danego pracodawcy, chyba że umowa zakładowa stanowi inaczej (art. 5 ust. 1 ustawy o PPE). To oznacza, że ubiegający się o uczestnictwo w PPE powinien legitymować się określonym w umowie zakładowej okresem zatrudnienia upoważniającym go do przystąpienia do programu. Do programu nie może jednak przystąpić pracownik, który ukończył 70. rok życia (art. 5 ust. 1a ustawy o PPE). Nie ma też ponownie takiej szansy ten, kto dokonał wypłaty jednorazowej albo pierwszej raty przy systemie ratalnym (art. 5 ust. 3 ustawy o PPE). Te ograniczenia mają za zadanie zachować cel oszczędzania w PPE, czyli gromadzenie środków na starość.

Nie można stosować innych ograniczeń przystąpienia do programu i oszczędzania w nim poza podanymi warunkami udziału w PPE.

Rodzaje składek i możliwości inwestycyjne

Istnieją dwa rodzaje składek w PPE: składka podstawowa (finansowana przez pracodawcę) oraz składka dodatkowa (finansowana dobrowolnie przez pracownika). Składkę podstawową określa się procentowo od wynagrodzenia albo w jednakowej kwocie dla wszystkich uczestników albo procentowo, ale z określeniem maksymalnej wysokości tej składki.

Ważne jest zaoferowanie pracownikowi zarówno możliwości samodzielnego wyboru spośród dostępnych w PPE funduszy, jak i gotowych rozwiązań dla osób niezdecydowanych lub o mniejszej wiedzy o rynku kapitałowym. Dostępne są portfele o różnym stopniu ryzyka, niezależne od wieku uczestnika.

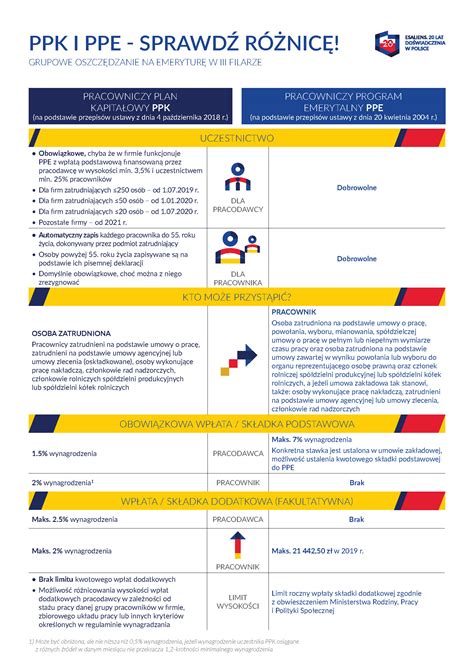

PPE a PPK: porównanie programów

Pracodawcy mogą wspierać finansowo pracowników i pomagać gromadzić im pieniądze na emeryturę. Służą do tego PPK oraz PPE. Cel pracowniczych planów kapitałowych (PPK) i pracowniczych programów emerytalnych (PPE) jest taki sam - chodzi o to, by pracodawca pomagał swoim pracownikom budować poduszkę finansową na tzw. jesień życia. PPE i PPK to programy zakładane przez pracodawców.

Pracownicy, którzy uczestniczą w PPE i PPK, otrzymują od pracodawców dodatkowe środki, odprowadzane na indywidualne rachunki PPE i PPK, gdzie są inwestowane do czasu wypłaty, która powinna nastąpić co do zasady po ukończeniu przez uczestnika PPE i PPK 60. roku życia.

PPE działa na rynku od ponad 20 lat, jednak nie stał się programem powszechnym. Względnie niewielka część pracodawców zdecydowała się na uruchomienie PPE i wspieranie emerytalnej przyszłości swoich pracowników. Skoro PPE nie rozwiązało problemu gromadzenia dodatkowych oszczędności na emerytury, uruchomiono nowy program - PPK, który jest obowiązkowy dla pracodawców.

Z punktu widzenia firmy, poza dobrowolnością i obowiązkowością wprowadzania PPE i PPK, pozostałe różnice mają charakter bardziej techniczny. W PPE ciężar finansowania wpłat leży niemal wyłącznie po stronie pracodawcy (pracownicy mogą dobrowolnie odprowadzać wpłaty dodatkowe). W PPK są trzy źródła finansowania wpłat - wpłaty podstawowe obowiązkowo odprowadzają zarówno pracodawcy, jak i pracownicy. Do tego dochodzą również wpłaty państwowe.

Różnice między PPE i PPK występują też w zakresie uruchamiania programu oraz bieżącej obsługi. W PPE pracodawca może negocjować z instytucją finansową indywidualne warunki dla swojej firmy (m.in. zakres funduszy, w które inwestowane są środki, wysokość ich opłat). To niewątpliwy plus, jednak uciążliwością może być obowiązek rejestracji PPE w Komisji Nadzoru Finansowego. W przypadku PPK, pracodawcy wybierając instytucję finansową bazują na jednakowej ofercie danej instytucji dla wszystkich firm.

W zakresie bieżącej obsługi programu, w przypadku PPE pracodawca ma pewien stopień elastyczności w kształtowaniu szczegółowych warunków funkcjonowania programu (m.in. warunki i tryb przystępowania pracowników, w tym dokładne kryteria w zakresie uczestnictwa, sposób deklarowania wpłat dodatkowych, terminy naliczania składek). Są one określane przez pracodawcę w umowie zakładowej, która jest zawierana z reprezentacją pracowników. Pracodawca ma zatem sporą swobodę w kształtowaniu wewnętrznych procedur w zakresie obsługi PPE. W przypadku PPK, ramy i wytyczne dla procedur w zakresie obsługi programu są ujednolicone dla wszystkich firm - wyznacza je ustawa o PPK oraz interpretacje tej ustawy wydawane przez Polski Fundusz Rozwoju.

Pracodawcy, którzy oferują swoim pracownikom PPE, nie muszą uruchamiać PPK. Konieczne jest jednak spełnienie dwóch warunków: składka podstawowa odprowadzana przez pracodawcę w PPE musi wynosić co najmniej 3,5% wynagrodzenia, a w programie musi uczestniczyć przynajmniej 25% osób zatrudnionych.

Podmioty, które prowadzą PPE, lecz zawiesiły naliczanie i odprowadzanie składek podstawowych lub też mają opóźnienie w odprowadzaniu tych składek do PPE przez okres dłuższy niż 90 dni, muszą wdrożyć PPK.

Uczestnictwo w PPE a umowa zlecenie

Program dedykowany pracownikom w rozumieniu ustawy o PPE to węższa grupa osób niż w PPK. Szczegółowe kryteria określane są przez danego pracodawcę w umowie zakładowej - mogą być uzależnione m.in. od stażu pracy. Do programu mogą przystąpić osoby, które nie ukończyły 70. roku życia.

W kontekście PPE, pojęcie „pracownik” nie ogranicza się wyłącznie do osób zatrudnionych na podstawie umowy o pracę. Zgodnie z definicją, uczestnik programu może być zatrudniony na podstawie umowy powołania, umowy wyboru, umowy mianowania czy spółdzielczej umowy o pracę. Ponadto umowa zakładowa może stanowić, że pracownikiem w przypadku PPE jest także osoba wykonująca pracę nakładczą lub osoba fizyczna wykonująca pracę na podstawie umowy agencyjnej, umowy zlecenia lub umowy o świadczenie usług.

Pracownik, z którym pracodawca zawarł dodatkowo umowę zlecenia, jest objęty ubezpieczeniami społecznymi zarówno z tytułu umowy o pracę, jak i z tytułu zlecenia, na takich samych zasadach jak w przypadku umowy o pracę. W takim wypadku, również z tytułu umowy zlecenia należy opłacać obowiązkowo wszystkie składki na ubezpieczenia społeczne, których podstawę naliczenia stanowi wysokość wynagrodzenia przysługującego pracownikowi z tytułu umowy zlecenia. Podstawę wymiaru składek na ubezpieczenia społeczne dla tego pracownika stanowi łączny przychód, uzyskiwany z umowy o pracę oraz z umowy zlecenia.

Jednakże, ani wpłaty do PPK, ani wpłaty do PPE nie wliczają się do podstawy wymiaru składek na ubezpieczenia społeczne. Natomiast wpłaty do PPK i PPE finansowane przez pracodawcę stanowią opodatkowany przychód pracownika.

Jak działają plany 401(k) i dlaczego zniszczyły emerytury

Osoba, która jest zatrudniona u kilku pracodawców prowadzących Pracownicze Programy Emerytalne, może uczestniczyć w więcej niż jednym programie. Pracownicze Programy Emerytalne bazują na składkach finansowanych przez pracodawcę. Pracownicy mogą zadeklarować składkę dodatkową.

tags: #ppe #a #umowa #zlecenie