Prowadzenie własnej firmy to fascynujące przedsięwzięcie, które niesie ze sobą wiele obowiązków. Jednym z kluczowych aspektów prowadzenia działalności gospodarczej jest utrzymanie porządku w finansach. Dla wielu przedsiębiorców, zwłaszcza tych rozpoczynających swoją działalność, księgowość może być skomplikowana i niezrozumiała. Jednak prowadzenie Księgi Przychodów i Rozchodów (KPiR) jest jednym z podstawowych obowiązków każdego przedsiębiorcy w Polsce, który wybrał opodatkowanie na zasadach ogólnych lub liniowo.

Podatkowa księga przychodów i rozchodów jest ewidencją księgową służącą do rejestrowania przychodów i kosztów prowadzonej działalności gospodarczej. Warto zaznaczyć, że KPiR nie jest wymagana dla spółek z o.o. Podstawowa opcja to tzw. skala podatkowa, posiadająca dwa progi - 12% i 32%. Jest ona dostępna dla wszystkich przedsiębiorców bez żadnych ograniczeń. W przypadku zasad ogólnych stawka podatku zależy od kwoty dochodu. Gdy mieści się on w pierwszym progu podatkowym (do 120 000 zł), podatek wylicza się według stawki 12%. Kiedy jednak przekroczy on ten pułap, konieczne jest zastosowanie stawki 32%, która jest obliczana od nadwyżki ponad 120 000 zł.

Przedsiębiorca, który rozlicza się z fiskusem za pomocą skali podatkowej, zobowiązany jest do prowadzenia dokumentacji przy pomocy Księgi Przychodów i Rozchodów. Dane zawarte w KPiR pozwalają wyliczyć kwotę zaliczki na podatek dochodowy. Skala podatkowa posiada określone zasady - zgodnie z nimi podatek dochodowy dla dochodu niższego lub równego 120 000 zł oblicza się mnożąc dochód (zaokrąglony do pełnych złotych) przez 12%. Dochód to przychód minus koszty uzyskania przychodu (wydatki „na firmę”), w tym składki społeczne ZUS i opłata na Fundusz Pracy. Od wyniku odejmujemy kwotę zmniejszającą podatek wynoszącą 30 000 zł.

Jak Prowadzić Księgę Przychodów i Rozchodów?

Sposób, w jaki skonstruowana i prowadzona jest księga przychodów i rozchodów, nie może być przypadkowy. Ministerstwo Finansów ściśle określa jej wygląd oraz zawartość. Obecnie księgę przychodów i rozchodów można prowadzić w formie papierowej lub elektronicznej. Ta pierwsza wymaga wydrukowania i spięcia stron oraz prawidłowego ich ponumerowania. Z uwagi na wygodę i łatwość obsługi, dzisiaj to elektroniczna księga przychodów i rozchodów cieszy się dużą popularnością. Odpowiednim formatem plików jest np. PDF, a dokumenty powinny znajdować się w plikach elektronicznych na dysku twardym komputera - w porządku chronologicznym, z podziałem na okresy rozliczeniowe. Jeśli korzystasz z programu komputerowego, który umożliwia druk ksiąg przychodów i rozchodów zgodnie z regulacjami ustawowymi, nie musisz już posiadać wersji papierowej.

Przychody z działalności gospodarczej należy rejestrować na bieżąco. Każda transakcja, która generuje przychód, powinna być udokumentowana, a następnie wpisana do KPiR. Podobnie jak przy przychodach, koszty działalności gospodarczej również należy dokładnie rejestrować. Koszty mogą obejmować wynagrodzenia pracowników, zakupy surowców czy materiałów, opłaty za usługi, koszty związane z wynajmem lokalu oraz wiele innych. Na koniec roku podatkowego przedsiębiorca musi sporządzić roczne zestawienie przychodów i kosztów oraz obliczyć podatek dochodowy od osób fizycznych (PIT) na podstawie skali podatkowej. Natomiast przedsiębiorcy, którzy wybierają ryczałt, księgi przychodów i rozchodów nie prowadzą.

Koszty związane z prowadzeniem firmy ujmowane w KPiR przyczyniają się do zmiany podstawy opodatkowania. Nie ma jednej ogólnej i sztywnej listy, co może, a co nie może znaleźć się w zestawieniu, w przypadku prowadzenia podatkowej księgi przychodów i rozchodów. Ewidencja przychodów, czyli kwot należnych z tytułu wykonywanej działalności, choćby nie zostały one zapłacone, znajduje miejsce w kolumnie VII. Księga przychodów i rozchodów bez VAT - ewidencja sprzedaży może być miesięczna lub dzienna, dokumentowana fakturami.

W przypadku otrzymania dokumentu z opóźnieniem i chęci wprowadzenia go do Podatkowej Księgi Przychodów i Rozchodów jako ostatnia pozycja miesiąca, bez zakłócania kolejności, jest to możliwe jedynie przy wyborze opcji: "Uporządkowanie dokumentów w PKPiR - według daty księgowania" oraz "Dla tej samej daty księgowania uporządkuj - według kolejności wprowadzania". Przy tak wybranych opcjach należy wprowadzić dokument podając jako datę księgowania ostatni dzień miesiąca, w którym ma być zaksięgowany dokument.

Dokumenty w Podatkowej Księdze Przychodów i Rozchodów zakwalifikowane są zawsze według miesiąca „daty księgowania”. Istnieją dwa główne sposoby uporządkowania dokumentów w Podatkowej Księdze Przychodów i Rozchodów: według daty księgowania oraz według daty dokumentu. Dodatkowo, w przypadku wyboru uporządkowania według daty księgowania, istnieje możliwość wyboru porządkowania w zakresie danego dnia księgowego albo według kolejności wprowadzania, albo według daty dokumentu.

Struktura i Zawartość Księgi Przychodów i Rozchodów

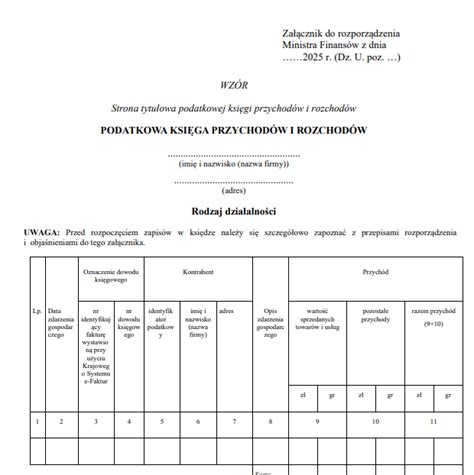

Podatkowa Księga Przychodów i Rozchodów zawiera 18 kolumn, które są oznaczone kolejno numerami. Każda z nich służy ujęciu innych informacji:

- Kolumna 1: Numer zapisów do księgi.

- Kolumna 2: Data wynikająca z dokumentu stanowiącego podstawę wpisu (data poniesienia wydatku, otrzymania towaru lub uzyskania przychodu).

- Kolumna 3: Numer faktury lub innego dowodu.

- Kolumny 4, 5: Dane kontrahentów (imię i nazwisko/firma, adres).

- Kolumna 6: Opis zdarzenia gospodarczego, np. zakup towarów.

- Kolumna 7: Wartość sprzedanych towarów i usług.

- Kolumna 8: Pozostałe przychody, np. ze zbycia środka trwałego.

- Kolumna 9: Suma przychodów z kolumn 7 i 8.

- Kolumna 10: Zakup materiałów oraz towarów handlowych według cen zakupu.

- Kolumna 11: Koszty uboczne zakupu, np. koszty transportu, ubezpieczenia w drodze.

- Kolumna 12: Wynagrodzenia brutto wypłacane pracownikom (w gotówce i w naturze).

- Kolumna 13: Pozostałe wydatki, niewymienione w kolumnach 10-12, np. czynsz za lokal, koszt energii elektrycznej.

- Kolumna 14: Suma wydatków z kolumn 12 i 13.

- Kolumna 15: Kolumna jest wolna. Można w niej wpisywać inne zdarzenia gospodarcze niż wymienione w kolumnach 1-13.

- Kolumna 16: Koszty działalności badawczo-rozwojowej.

- Kolumna 17: Uwagi co do treści zapisów w kolumnach 2-16 lub do zapisywania innych treści.

- Kolumna 18: Koszty uzyskania przychodów z tytułu działalności badawczo-rozwojowej, o których mowa w art. 26e ustawy o podatku dochodowym.

Zapisów w księdze przychodów i rozchodów należy dokonywać na bieżąco, raz dziennie po zakończeniu dnia, nie później niż przed rozpoczęciem działalności w następnym dniu. Istnieje możliwość dokonywania przez podatnika zapisów w porządku chronologicznym w terminie do 20. dnia każdego miesiąca za miesiąc poprzedni, jeśli księga jest prowadzona przez biuro rachunkowe.

W przypadku przychodów rozliczanych metodą kasową, o której mowa w art. 14c ustawy o podatku dochodowym, lub kosztów uzyskania przychodów potrącanych zgodnie z art. 22 ust. 4a lub 4b ustawy o podatku dochodowym, w kolumnie 2 należy wpisać datę powstania przychodu określoną zgodnie z art. 14c ust. 2 ustawy o podatku dochodowym lub datę potrącenia kosztu uzyskania przychodu określoną zgodnie z art. 22 ust. 4. W kolumnach 3 i 4 należy wpisać oznaczenie faktury dokumentującej przychód, który powstaje w dacie określonej zgodnie z art. 14c ust. 2 ustawy o podatku dochodowym, lub numer faktury lub innego dowodu dokumentujących poniesienie kosztu potrącanego zgodnie z art. 22 ust. 5.

Koszty wynagrodzeń oraz składki ZUS finansowane przez pracodawcę należy ujmować pod datą faktycznego poniesienia wydatku, czyli wypłaty lub postawienia do dyspozycji. Wynagrodzenia z tytułu umowy o pracę płatne do 10. dnia kolejnego miesiąca, są kosztem miesiąca, za który wynagrodzenie jest wypłacane.

W przypadku prowadzenia księgi w systemie teleinformatycznym, warunkiem uznania księgi za prawidłową jest określenie na piśmie szczegółowej instrukcji obsługi programu komputerowego, stosowanie programu umożliwiającego bezzwłoczny wgląd w treść dokonywanych zapisów oraz wydrukowanie wszystkich danych w porządku chronologicznym, a także przechowywanie zapisanych danych na informatycznych nośnikach danych, w sposób chroniący je przed zniszczeniem lub zniekształceniem.

Podatkowa księga przychodów i rozchodów powinna być prowadzona rzetelnie i niewadliwie. Przez rzetelność KPiR należy rozumieć, że dokonywane w niej zapisy odzwierciedlają stan rzeczywisty. Księgę uważa się za wadliwą, gdy nie jest prowadzona zgodnie z przepisami rozporządzenia o KPiR i objaśnieniami do wzoru księgi.

Dowód księgowy jest sporządzany w języku polskim. Treść dowodu powinna być pełna i zrozumiała; dopuszczalne jest używanie skrótów ogólnie przyjętych. Jeżeli w dowodzie jest podana wartościowe określenie zdarzenia gospodarczego tylko w walucie obcej, podatnik posiadający ten dowód jest obowiązany przeliczyć walutę obcą na złote zgodnie z zasadami określonymi w ustawie o podatku dochodowym. Błędy w dowodach księgowych można poprawiać wyłącznie przez skreślenie niewłaściwie napisanej liczby lub innej treści, w sposób pozwalający odczytać liczbę lub inną treść pierwotną, i wpisanie liczby lub innej treści właściwej.

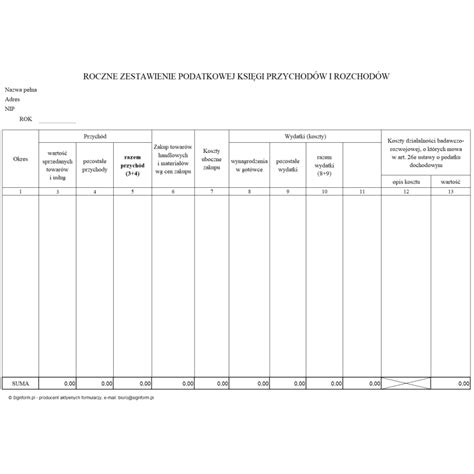

W przypadku, gdy podatnik nie dokonuje podsumowania zapisów kolejnych miesięcy narastająco od początku roku, po zakończeniu roku podatkowego powinien w księdze sporządzić zestawienie roczne. W celu ustalenia wartości poszczególnych składników spisu z natury materiałów (surowców) i towarów handlowych według cen nabycia należy ustalić procentowy wskaźnik kosztów ubocznych zakupu (kolumna 13) w stosunku do ogólnej wartości zakupu materiałów (surowców) i towarów handlowych (wykazanych w kolumnie 12).

Podatnik, który prowadzi ewidencję sprzedaży przy użyciu kas rejestrujących, o której mowa w przepisach ustawy o VAT, dokonuje zapisów w księdze na podstawie danych wynikających z raportów fiskalnych dobowych, z zastrzeżeniem ust. 2.

W księdze tej mamy możliwość oglądnięcia i wydruku Podatkowej Księgi Przychodów i Rozchodów za wybrany miesiąc roku podatkowego, oraz oglądnięcie i wydruk zestawień otrzymanych na podstawie danych zawartych w Podatkowej Księdze Przychodów i Rozchodów. W oknie SUMY pokazane są różne zestawienia sum miesięcznych i rocznych, takie jak suma danego miesiąca, sumy bieżąco, sumy narastająco, koszty reprezentacji i reklamy, dochód bieżąco, dochód narastająco oraz dochód roczny.

W przypadku, o którym mowa w art. 113 ust. 5 ustawy o VAT, podatnik dokonuje, po zakończeniu miesiąca, w którym nastąpiło przekroczenie wartości sprzedaży, o której mowa w art. 113 ust. 1.

Kolumna 17 jest wolna. W kolumnie tej można wpisywać inne zdarzenia gospodarcze poza wymienionymi w kolumnach 1-15. Kolumna 18 jest przeznaczona do wpisywania kosztów działalności badawczo-rozwojowej, o których mowa w art. 26e ustawy o podatku dochodowym. Po zakończeniu roku należy zsumować te koszty. Kolumna 19 jest przeznaczona do wpisywania uwag co do treści zapisów w kolumnach 2-18.

Podatnik jest obowiązany do sporządzenia i wpisania do księgi spisu z natury towarów handlowych, materiałów (surowców) podstawowych i pomocniczych, półwyrobów, produkcji w toku, wyrobów gotowych, braków i odpadów, na dzień 1 stycznia, na koniec każdego roku podatkowego, na dzień rozpoczęcia działalności w ciągu roku podatkowego, a także w razie utraty w ciągu roku podatkowego prawa do opłacania podatku na podstawie ustawy o zryczałtowanym podatku dochodowym od niektórych przychodów osiąganych przez osoby fizyczne.

Obowiązek sporządzenia spisu z natury na dzień 1 stycznia roku podatkowego nie dotyczy podatnika, który sporządził spis z natury na koniec poprzedniego roku podatkowego. Spis z natury obejmuje również towary stanowiące własność podatnika, znajdujące się w dniu sporządzenia spisu z natury poza zakładem podatnika, a także towary obce znajdujące się w zakładzie podatnika.

Wartość spisu z natury, wycenionego zgodnie z ust. 2) koszty uzyskania przychodów poniesione na nabycie towarów handlowych, materiałów (surowców) podstawowych i pomocniczych, półwyrobów, produkcji w toku, wyrobów gotowych, braków i odpadów, objętych tym spisem, w części, w jakiej zobowiązanie z tytułu tego nabycia nie zostało uregulowane i w związku z art. 22 ust. 6.

Zasady określone w ust. Podatkowa książka przychodów i rozchodów jest przeznaczona do bieżącej ewidencji księgowej obejmującej przychody oraz wydatki przedsiębiorstwa. Rozliczenie w oparciu o KPiR nie jest dostępne dla każdego przedsiębiorcy. przychody netto (bez VAT) z działalności gospodarczej albo przychody spółki nie przekroczyły w poprzednim roku 2 mln euro. Podatkową księgę przychodów i rozchodów zakłada się na dzień rozpoczęcia działalności w ciągu roku podatkowego lub na dzień 1 stycznia każdego roku podatkowego.

Niewadliwa KPiR to także korzyść dla Ciebie. Pamiętaj, że możesz prowadzić księgę przychodów i rozchodów online lub zlecić to księgowej, aby uniknąć błędów. Jeśli twoją księgowość prowadzi biuro rachunkowe, to w miejscu wykonywania działalności prowadzisz ewidencję sprzedaży. Ta ewidencja powinna zawierać: numer kolejny wpisu, datę uzyskania przychodu nieudokumentowanego fakturami, rachunkami oraz wysokość tego przychodu.

Przechowywanie księgi przychodów i rozchodów powinno odbywać się w miejscu wykonywania działalności lub miejscu wskazanym przez podatnika jako siedziba. Gdy podatnik prowadzi przedsiębiorstwo wielozakładowe, to w każdym z zakładów ma obowiązek znajdować się księga. Podatnik może prowadzić wspólną księgę dla wszystkich zakładów, pod warunkiem, że w każdym zakładzie będzie prowadzić co najmniej ewidencję sprzedaży, a w razie wykonywania działalności kantorowej - także ewidencję kupna i sprzedaży wartości dewizowych.

W sytuacji, gdy podatnik powierzył prowadzenie KPiR biuru rachunkowemu, miejscem przechowywania księgi może być zarówno biuro rachunkowe, jak i miejsce wykonywania działalności lub siedziba firmy (w zależności od treści umowy). Podatkowa księga przychodów i rozchodów oraz pozostała dokumentacja księgowa powinny być przechowywane przez 5 lat, licząc od końca roku kalendarzowego, w którym upłynął termin płatności podatku dochodowego rozliczanego na podstawie tejże księgi.

W celu usunięcia pozycji z Podatkowej Księgi Przychodów i Rozchodów można skorzystać z funkcji storno, dzięki której to można logicznie usunąć pozycję z Podatkowej Księgi Przychodów i Rozchodów. Można także usunąć fizycznie wybrany dokument korzystając z funkcji usuń.

Uwaga! Opcja Podatkowej Księgi Przychodów i Rozchodów dostępna jest wtedy i tylko wtedy, gdy w edycji danych firmy zaznaczymy, iż firma rozlicza się według Podatkowej Księgi Przychodów i Rozchodów.

W celu zmiany sposobu numeracji należy skorzystać z opcji dostępnej w programie księgowym.

Podsumowanie i Obliczenia

Na koniec roku podatkowego przedsiębiorca musi sporządzić roczne zestawienie przychodów i kosztów oraz obliczyć podatek dochodowy od osób fizycznych (PIT) na podstawie skali podatkowej. Poniżej znajduje się przykład obliczenia rocznego dochodu:

| Opis | Wartość |

|---|---|

| 1. Przychód (kol. 9) | 455 600,75 |

| 2. Wysokość kosztów uzyskania przychodów poniesionych w roku podatkowym: | |

| a) wartość spisu z natury na początek roku podatkowego | 58 678,28 |

| b) plus wydatki na zakup towarów handlowych i materiałów (kol.10) | 289 288,56 |

| c) plus wydatki na koszty uboczne zakupu (kol.11) | 10 320,40 |

| d) minus wartość spisu z natury na koniec roku podatkowego | 46 524,32 |

| e) plus kwota pozostałych wydatków (kol.15) | 78 328,09 |

| f) minus wartość wynagrodzeń w naturze ujętych w innych kolumnach księgi | 0,00 |

| Razem koszty uzyskania przychodu | 380 439,01 |

| Razem koszty uzyskania przychodu (po uwzględnieniu limitu kosztów reprezentacji i reklamy) | 379 215,30 |

| 3. Ustalenie dochodu osiągniętego w roku podatkowym: | |

| a) przychód (pkt. 1) | 455 600,75 |

| b) minus koszty uzyskania przychodów (pkt. 2) | 380 439,01 |

| DOCHÓD | 75 161,74 |

| c) minus koszty uzyskania przychodów (po uwzględnieniu limitu kosztów reprezentacji i reklamy) (pkt. 3) | 379 215,30 |

| DOCHÓD (po uwzględnieniu limitu kosztów reprezentacji i reklamy) | 76 385,45 |

Każdy przedsiębiorca opłaca podatek dochodowy obliczony według powyższych zasad w formie zaliczek wpłacanych co miesiąc lub co kwartał. Zaliczkę na podatek dochodowy wpłaca się na konto urzędu skarbowego do 20. dnia miesiąca następującego po miesiącu, w którym powstał obowiązek zapłaty podatku. Okresy rozliczania podatku dochodowego można wybrać.

Kwestia podatku dochodowego niesie ze sobą konieczność prowadzenia szeregu księgowych wyliczeń, na które wielu przedsiębiorców może nie mieć czasu. Samodzielne dokonywanie wpisów przez przedsiębiorcę może stanowić duże wyzwanie. Niezbędna jest tutaj znajomość przepisów dotyczących prowadzenia KPiR oraz bieżące śledzenie zmian, jakie w nich zachodzą.

Dzięki odpowiednim programom księgowym, KPiR można wygenerować w bardzo prosty sposób. Dane do Księgi pobierane są automatycznie na podstawie wystawionych faktur i dodanych kosztów. KPiR można wygenerować w bardzo prosty sposób, np. w sekcji „Księga przychodów i rozchodów” klikając w wybrany okres. Dzięki temu KPiR zapisze się jak PDF.

7. Zasady dokonywania zapisów w KPiR na przykładzie

tags: #ksiazka #przychodow #i #rozchodow #stawka #podatku