Od 1 lipca 2026 roku nastąpią znaczące zmiany w opodatkowaniu VAT napojów bezalkoholowych. Projekt nowelizacji ustawy o podatku od towarów i usług, opublikowany przez Ministerstwo Finansów, zakłada rezygnację z preferencyjnych stawek dla wielu kategorii napojów, w tym bezalkoholowych odpowiedników alkoholi oraz napojów z kofeiną lub tauryną. Zmiany te mają na celu ujednolicenie stawek i potencjalne zwiększenie dochodów budżetowych.

Obowiązujące przepisy i planowane zmiany

Obecnie, zgodnie z obowiązującymi przepisami, większość napojów bezalkoholowych jest objęta podstawową stawką VAT w wysokości 23%. Istnieje jednak wyjątek dla napojów, w których udział soku owocowego lub warzywnego wynosi co najmniej 20% składu surowcowego - dla nich stosowana jest obniżona stawka 5%. Projekt nowelizacji ustawy, opublikowany 4 grudnia 2025 r., przewiduje wyłączenie ze stawki obniżonej VAT wszystkich bezalkoholowych odpowiedników napojów alkoholowych oraz napojów z dodatkiem kofeiny lub tauryny.

Projekt przewiduje podwyższenie stawki VAT na:

- Moszcz gronowy.

- Napoje, które w swoim składzie zawierają co najmniej 20% soku owocowego, warzywnego lub owocowo-warzywnego, w tym:

- Bezalkoholowe odpowiedniki napojów alkoholowych objęte pozycjami od CN 2203 do CN 2208 (w tym piwa, wina, cydr) oraz mieszaniny z ich udziałem.

- Napoje z dodatkiem kofeiny lub tauryny.

Dla tych napojów stawka VAT wzrośnie z 5% do 23% w przypadku sprzedaży w obrocie handlowym, a z 8% do 23% w przypadku sprzedaży w ramach usługi gastronomicznej.

Definicja napoju bezalkoholowego i zakres zmian

Ministerstwo Finansów podkreśla, że pod pojęciem „bezalkoholowe” należy rozumieć wszystkie napoje o objętościowej mocy alkoholu nieprzekraczającej 0,5% objętości. Projektowane wyłączenie ze stawki obniżonej VAT dotyczy więc bezalkoholowych odpowiedników napojów alkoholowych, a także napojów (mieszanin) z udziałem takich napojów, które zawierają od 0,0% do 0,5% alkoholu.

Ta sama zasada dotyczy moszczu gronowego klasyfikowanego według Nomenklatury scalonej w pozycji CN 200911, który również ma objętościową moc alkoholu nieprzekraczającą 0,5% objętości. Ze stawki obniżonej zostaną również wyłączone napoje energetyzujące, czyli napoje, do których dodano kofeinę lub taurynę, niezależnie od dodanych ilości.

Kontekst zmian w gastronomii i szersza perspektywa

Zmiany te mają istotne znaczenie dla branży gastronomicznej, gdzie dotychczas obowiązywały zróżnicowane stawki VAT na napoje. Podstawowa stawka VAT w gastronomii wynosi 23%, obejmując m.in. sprzedaż napojów bezalkoholowych (soków, wody mineralnej, coli), gorących (kawy, herbaty) oraz alkoholowych. Napoje serwowane jako integralna część posiłku spożywanego na miejscu mogły korzystać ze stawki 8% VAT, podczas gdy napoje zamawiane osobno lub na wynos podlegały stawce 23%.

Ekspertyzy, takie jak analiza firmy doradczej EY, wskazują na pewien paradoks w polskiej polityce podatkowej wobec napojów. Woda naturalna, rekomendowana jako najzdrowsza, jest objęta 23% VAT, podczas gdy napoje z dodatkiem soku (nawet minimalnym) czy słodzone często korzystają z niższych stawek. Taka polityka może promować spożycie mniej zdrowych napojów kosztem wody.

Według analizy EY, zrównanie stawki VAT na czystą wodę i napoje z co najmniej 20% zawartością soku na poziomie 5% doprowadziłoby do spadku dochodów z VAT o około 1,82 mld zł rocznie. Z kolei zrównanie stawek na poziomie 23% zwiększyłoby dochody VAT o około 2,04 mld zł rocznie. Ministerstwo Finansów, odpowiadając na pytania dziennikarzy, potwierdziło, że różnice w składzie, smaku czy wpływie na zdrowie uzasadniają stosowanie różnych stawek VAT.

Warto zaznaczyć, że projektowana ustawa ma wejść w życie od 1 lipca 2026 r. Przedsiębiorcy z branży gastronomicznej powinni śledzić dalszy rozwój sytuacji i przygotować się na dostosowanie swoich cenników i systemów sprzedaży do nowych przepisów.

Zmiany w podatkach 2019/2020 - Zwrot VAT w 25 dni

Konsekwencje dla konsumentów i branży

Podwyżka stawki VAT na wiele napojów bezalkoholowych z pewnością przełoży się na ich ceny, co może wpłynąć na decyzje zakupowe konsumentów. Branża gastronomiczna będzie musiała dostosować swoje oferty, a potencjalne zmiany w popycie mogą wpłynąć na strategie sprzedażowe.

Należy również zwrócić uwagę na fakt, że system podatkowy i regulacje dotyczące napojów w Polsce są często krytykowane za promowanie produktów mniej zdrowych. Zmiany od 1 lipca 2026 r. wpisują się w szerszy kontekst dyskusji o polityce fiskalnej państwa wobec sektora napojów.

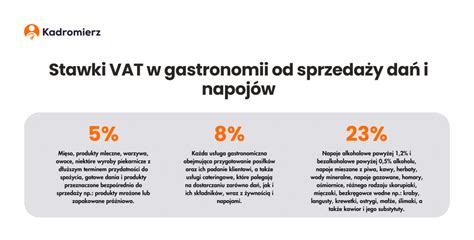

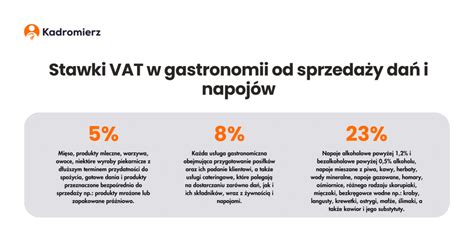

Podsumowanie aktualnych stawek VAT w gastronomii (stan przed zmianami od 01.07.2026)

Obecnie stawki VAT w gastronomii kształtują się następująco:

- 23% VAT: Dotyczy napojów alkoholowych (piwo, wino, wódka), napojów bezalkoholowych (kawa, herbata, soki, napoje gazowane, woda mineralna), które są zamawiane osobno lub na wynos. Stawką tą objęte są również niektóre produkty uznawane za luksusowe lub wyłączone z preferencyjnego opodatkowania.

- 8% VAT: Stosowana do usług gastronomicznych obejmujących przygotowanie i podanie posiłków, w tym napojów, jeśli stanowią one integralną część posiłku spożywanego na miejscu. Dotyczy również usług cateringowych. Napoje serwowane jako część zestawu obiadowego lub deserowego mogą korzystać z tej stawki.

- 5% VAT: Obniżona stawka obejmuje gotowe produkty spożywcze, które nie są powiązane z dodatkowymi usługami gastronomicznymi. W przypadku napojów, stawka 5% dotyczyła napojów bezalkoholowych, w których udział soku owocowego, warzywnego lub owocowo-warzywnego wynosił nie mniej niż 20% składu surowcowego (pod warunkiem, że były niegazowane).

Właściwe stosowanie stawek VAT, zwłaszcza w przypadku napojów, wymaga precyzyjnej znajomości przepisów i często korzystania z systemów POS, które automatyzują przypisywanie stawek. W razie wątpliwości zaleca się konsultację z doradcą podatkowym.

Zmiany od 1 lipca 2026 roku znacząco uproszczą system, ujednolicając stawkę VAT na wiele napojów bezalkoholowych do 23%, co może wpłynąć na ceny i preferencje konsumentów.

tags: #jakie #napoje #w #stawka #vat