Prowadzenie salonu kosmetycznego to wymagające zadanie, które wymaga nie tylko umiejętności zawodowych, ale także dokładnego rozważenia kwestii podatkowych. Jeśli zastanawiasz się, jaka jest najlepsza forma opodatkowania dla kosmetyczki, zapoznaj się z poniższym artykułem. Wybór najlepszej formy opodatkowania dla kosmetyczki zależy od wielu czynników, takich jak wysokość przychodów, koszty prowadzenia działalności oraz indywidualne preferencje.

Zasady ogólne - podatek płacony od kwoty dochodu

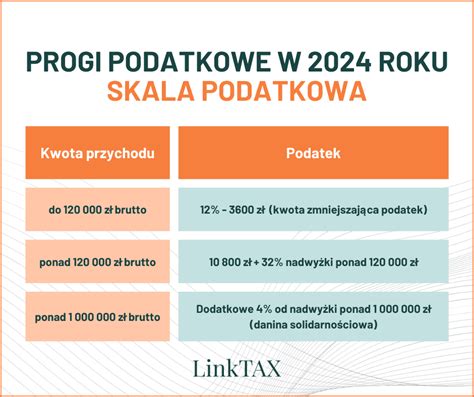

Zasady ogólne to jedna z najczęściej wybieranych form opodatkowania. Polega ona na płaceniu podatku od dochodu. W tej formie opodatkowania występują dwa progi podatkowe. Pierwszy próg podatkowy obowiązuje do 120 000 zł. W dochodzie do tej kwoty zapłacimy 12% podatku dochodowego, lecz powyżej tego progu, każda złotówka Twojego dochodu jest opodatkowana w wymiarze 32%, dlatego pamiętaj, aby rozważnie prognozować swoje dochody. Zasady ogólne mogą być korzystne dla osób z wysokimi kosztami działalności i możliwością korzystania z ulg podatkowych. Rozliczając się na zasadach ogólnych, możemy odliczyć koszty uzyskania przychodu.

To podstawowa forma opodatkowania w Polsce. Rozliczając się w ten sposób w salonie kosmetycznym, nie będzie potrzeby składania dodatkowych oświadczeń, jeśli nie zgłosisz w urzędzie wyboru innej formy opodatkowania. W 2023 roku obowiązują dwa progi podatkowe PIT. Pierwszy próg podatkowy obowiązuje do 120 000 zł. Do tego limitu należny podatek PIT wynosi 12%. Drugi próg podatkowy ma zastosowanie do dochodów powyżej 120 000 zł. Obowiązująca wtedy stawka podatku to 32%. Kwotę podatku możesz obniżać o odpowiednie ulgi czy odliczenia, m.in. o opłaconą składkę zdrowotną i kwotę wolną od podatku.

W przypadku jednoosobowej działalności gospodarczej czy spółki cywilnej mamy możliwość wyboru zasad ogólnych ze stawką podatku 12% i 32%. Podstawą wyliczenia składki zdrowotnej nie są więc dochody, lecz osiągnięty w danym roku przychód. Mając na uwadze wprowadzone zmiany, najkorzystniejszą formą opodatkowania może więc okazać się ryczałt ewidencjonowany (przy założeniu, że ponoszone koszty nie są wysokie).

Podatek liniowy - jednolita stawka dla każdego rzędu dochodu

Podatek liniowy - jednolita stawka dla każdego rzędu dochodu. Wynosi ona 19%, niezależnie od uzyskiwanego dochodu. Podatnik decydujący się na wybór tej formy opodatkowania opłaca podatek wg stałej stawki wynoszącej 19% od wartości dochodu. Podatek liniowy jest dobrym wyborem dla tych, którzy osiągają wyższe dochody. Rozliczając się na zasadach podatku liniowego, od osiągniętego przychodu można odliczyć koszty jego uzyskania. Wybierając jako formę opodatkowania podatek liniowy przedsiębiorca stosuje 19% stawkę podatku niezależnie od osiąganych dochodów. Podatek liniowy oferuje 19% stawkę podatku oraz możliwość rozliczenia kosztów uzyskania przychodu, czyli można rozliczyć koszty firmowe.

W przypadku ryczałtu podatek opłacany jest od wysokości przychodu. Decydując się na wybór tej formy opodatkowania podatek opłacany jest wg stałej stawki wynoszącej 19% od wartości dochodu. Podatek liniowy, w którym dla przypomnienia płacimy stałą stawkę 19% dla zdecydowanej większości salonów, będzie nieoptymalna.

Ryczałt od przychodów ewidencjonowanych - podatek płacony od kwoty przychodu

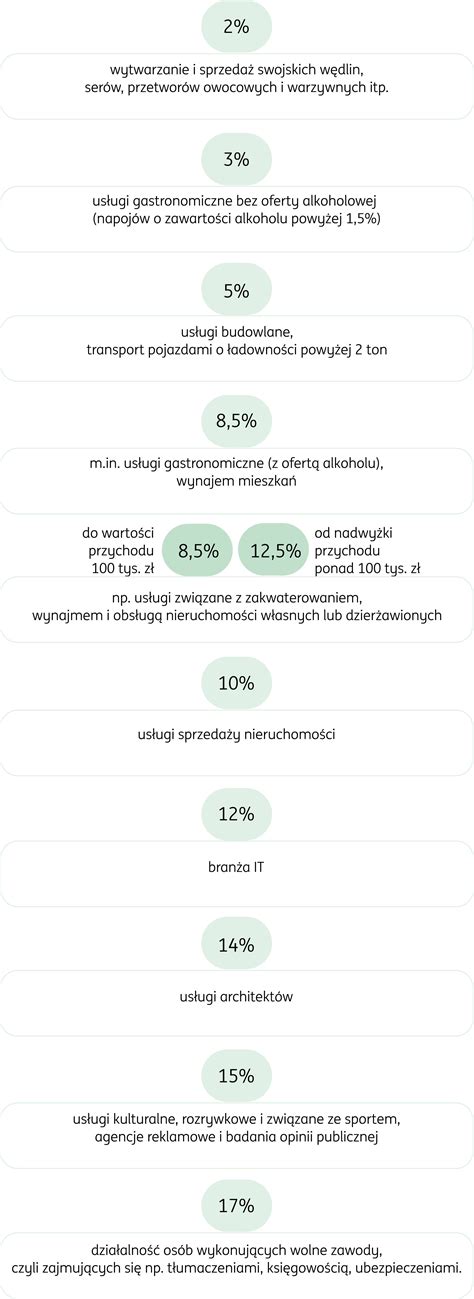

Ryczałt ewidencjonowany - to najprostsza opcja odprowadzania podatku. Polega ona na płaceniu podatku od przychodów. W tej formie nie uwzględniamy poniesionych kosztów działalności. W przypadku salonu beauty będzie to 8,5% za świadczone usługi oraz 3% od sprzedaży. Prowadzenie salonu kosmetycznego na ryczałcie, podatnik zobowiązany jest do prowadzenia ewidencji przychodów - prostej księgi, w której codziennie ujmuje się wartość uzyskanych przychodów brutto. Rozliczenie podatku odbywa się za pomocą deklaracji PIT-28, składanej do końca kwietnia roku następującego po roku podatkowym. Ryczałt od przychodów ewidencjonowanych jest preferencyjną formą opodatkowania, którą może stosować przedsiębiorca dopiero wtedy, gdy spełni określone w przepisach warunki. Kosmetyczka prowadząca jednoosobową działalność gospodarczą co do zasady może korzystać z opodatkowania ryczałtem od przychodów ewidencjonowanych. Podstawowa stawka ryczałtu dla usług kosmetycznych wynosi 8,5% przychodów do kwoty 300 000 zł. Aby skorzystać z opodatkowania ryczałtem, podatnik nie może w roku podatkowym przekroczyć limitu 2 milionów euro przychodów (przeliczanych według kursu NBP z pierwszego dnia roboczego października roku poprzedniego). Nie można również stosować ryczałtu, jeżeli podatnik równolegle wykonuje działalność wyłączoną z ryczałtu, np. W przypadku ryczałtu podatek opłacany jest od wysokości przychodu. Jeśli chodzi o stawki ryczałtu to jest to uzależnione od rodzaju prowadzonej działalności. W przypadku salonów kosmetycznych, które nie generują znaczących kosztów, ryczałt ewidencjonowany może być najlepszą formą. W tym wypadku rozliczenie polega na odprowadzeniu podatku od przychodu - nie uwzględniając kosztów jego uzyskania. Stawki ryczałtu są różnorodne, w zależności od prowadzonej działalności. Dla salonu kosmetycznego stawka ryczałtu dla świadczonych usług wynosi 8,5%. W przypadku sprzedaży towarów (kosmetyków) będzie to stawka 3%.

Działalności objętej grupowaniem PKD 96.02.Z „Fryzjerstwo i pozostałe zabiegi kosmetyczne”, PKWiU 96.02.1 ” Usługi fryzjerskie i pozostałe usługi kosmetyczne”. Podstawowa stawka ryczałtu dla usług kosmetycznych wynosi 8,5% przychodów do kwoty 300 000 zł. Dla prawidłowego określenia stawki ryczałtu istotny jest właściwy kod PKD działalności. W branży beauty najczęściej stosowanym kodem PKD jest 96.02.Z - Fryzjerstwo i pozostałe zabiegi kosmetyczne. Podstawowa stawka ryczałtu dla usług kosmetycznych wynosi 8,5% przychodów do kwoty 300 000 zł.

Karta podatkowa - najprostsza forma prowadzenia działalności

Karta podatkowa według licznych opinii jest to najprostsza forma prowadzenia działalności. Podatnik decydujący się na wybór tej formy opodatkowania nie musi prowadzić ksiąg rachunkowych, płacić zaliczek na podatek dochodowy oraz przygotowywać zeznań podatkowych. Według Polskiego Ładu od 1 stycznia 2022 roku nie można już wybrać karty podatkowej jako formy opodatkowania salonu. Zasada ta dotyczy osób, które już prowadzą działalność i chciałyby zmienić formę opodatkowania, na przykład z ryczałtu na kartę. Od 2022 roku z karty podatkowej mogą korzystać jedynie ci podatnicy, którzy byli opodatkowani w ten sposób w 2021 roku. Nowi przedsiębiorcy oraz ci zmieniający formę opodatkowania nie mają możliwości skorzystania z tej formy opodatkowania.

Stawka VAT w branży beauty - zmiany w 2024 roku

Od 1 kwietnia 2024 roku obowiązuje Rozporządzenie Ministra Finansów z dnia 14 marca 2024 roku w sprawie obniżenia stawek podatku VAT. Obniżoną stawką zostały objęte usługi kosmetyczne, manicure, pedicure. Jak wiadomo, od kwietnia 2024 wprowadzony zostaje nowy, niższy podatek VAT dla branży beauty. Jest to wyrównanie do stawki z salonami fryzjerskimi, czy barber shopami, które rozliczają się z Urzędem Skarbowym, w stawce 8%. Zgodnie z zapowiedziami, Premiera Donalda Tuska, VAT na usługi kosmetyczne będzie wynosił także 8% w przypadku usług kosmetycznych. Teraz, bardziej niż kiedykolwiek warto rozważyć zostanie czynnym podatnikiem VAT jako stylistka brwi i rzęs.

Gro Kosmetyczek i Kosmetologów oferuje swoim klientkom profesjonalne kosmetyki. i tutaj nasuwa się pytanie z jakim VAT je sprzedać? Czy na pewno 8%? W końcu cały Internet huczy od informacji pt. „cała branża beauty na 8%”. Niestety wspomniane wyżej rozporządzenie nic nie mówi o obniżonej stawce VAT na sprzedaż kosmetyków. Tutaj należy przyjąć stawkę podstawową, tj. 23%. Nie mniej jednak każdy preparat, kosmetyk ma odmienny skład i w celu prawidłowego ustalenia stawki VAT na sprzedaż takiego towaru należałoby się zwrócić do WIS (Wiążąca Informacja Stawkowa) z wnioskiem o ustalenie prawidłowej stawki VAT dla każdego produktu. Nie mniej jednak salon kosmetyczny może skorzystać ze zwolnienia z art. Pamiętać należy, że w Rozporządzeniu MF w sprawie zwolnień ze stosowania kas rejestrujących w § 4 pkt 2j mowa jest o usługach kosmetycznych.

Branża beauty może korzystać z tzw. zwolnienie podmiotowe VAT, czyli niepłacenia VAT-u dopóki przychody nie przekroczą 200 tys. zł w skali roku. Jeśli zaś działalność jest otwierana w trakcie roku, to ze zwolnienia z VAT można korzystać do momentu przekroczenia kwoty 200 tys. Zauważmy, że do określenia właściwej stawki VAT służy kod PKWiU, który jest czym innym niż kod PKD. Do branży beauty sklasyfikowanej w powyższych PKWiU, i co za tym idzie - prawem do 8% VAT-u, zaliczamy usługi pielęgnacyjne i upiększające związane z urodą i twarzą, które nie wymagają specjalistycznej wiedzy lekarskiej. Stawką obniżoną nie są natomiast objęte zabiegi z kategorii inwazyjnych, takie jak np. Natomiast do wymienionych wyżej PKWiU nie zalicza się m.in. Zabiegi uznawane za usługi opieki zdrowotnej - jeśli służą profilaktyce, zachowaniu, ratowaniu, przywracaniu lub poprawie zdrowia i są wykonywane przez podmioty lecznicze lub odpowiednie zawody medyczne (jak np. lekarz, lekarz dentysta) - są zwolnione z VAT już od pierwszej sprzedaży. Jest to tzw. Podobnie jest w przypadku medycyny estetycznej, gdzie nie wszystkie usługi medyczne mogą skorzystać ze zwolnienia przedmiotowego VAT. Zabiegi o charakterze jedynie estetycznym nie kwalifikują się do tego zwolnienia. Przykładowo operacje plastyczne mogą być objęte zwolnieniem przedmiotowym VAT, jeśli ich celem jest osiągnięcie efektu leczniczego. Natomiast zabiegi, które mają na celu jedynie poprawę wyglądu pacjenta, nie będą uprawniały do skorzystania z tego przywileju.

Obowiązek posiadania kasy fiskalnej

Zgodnie z Rozporządzeniem Ministra Finansów zwolnień z obowiązku ewidencjonowania sprzedaży na kasie fiskalnej nie stosuje się w przypadku świadczenia usług fryzjerskich, kosmetycznych i kosmetologicznych. Podatnik może natomiast skorzystać z ulgi na zakup kasy fiskalnej. Czynny podatnik VAT informacje o uldze zaznacza na deklaracji VAT-7/VAT-7K, natomiast podatnik zwolniony z VAT może się starać o zwrot środków z tytułu ulgi. Obowiązek posiadania kas fiskalnych online od dnia 1 lipca 2021 do obrotu został wprowadzony nowy typ kas rejestrujących, a mianowicie kasy fiskalne online. Ich zadaniem jest automatyczne przesyłanie informacji o sprzedaży do specjalnego systemu Krajowej Administracji Skarbowej, a obowiązek posiadania takich urządzeń objął również firmy świadczące usługi fryzjerskie i kosmetyczne.

Aby rozstrzygnąć, które dziedziny z branży beauty muszą mieć kasę fiskalną, należy sięgnąć do Rozporządzenia w sprawie zwolnień z kas fiskalnych, w którym w § 4 znajdziemy informację, kto ma bezwzględny obowiązek stosowania kasy fiskalnej. Na liście tej znajduje się m.in. świadczenie usług fryzjerskich, kosmetycznych i kosmetologicznych. W przypadku studiów tatuażu, spa, solarium itp. nie ma natomiast obowiązku stosowania kasy fiskalnej, jeśli roczne obroty na rzecz osób fizycznych nie przekraczają 20 tys. zł. W przypadku medycyny estetycznej należy mieć na uwadze, że pod obowiązek kasy fiskalnej podlegają usługi w zakresie opieki medycznej świadczonej przez lekarzy.

Formy opodatkowania działalności gospodarczej - porównanie 2025 r.

Koszty uzyskania przychodu w salonie kosmetycznym

Wydatki ponoszone w działalności gospodarczej mogą obniżyć dochód do opodatkowania (za wyjątkiem ryczałtowej formy opodatkowania) - stanowią tzw. koszty uzyskania przychodu (KUP). Art. 9a ust. „Jeżeli podatnik, który wybrał sposób opodatkowania, o którym mowa w ust. - w ramach stosunku pracy lub spółdzielczego stosunku pracy, podatnik ten traci w roku podatkowym prawo do opodatkowania w sposób określony w art. 30c i jest obowiązany do wpłacenia zaliczek od dochodu osiągniętego od początku roku, obliczonych przy zastosowaniu skali podatkowej, o której mowa w art. Ustawa o PIT w art. 22 definiuje koszty uzyskania przychodów (KUP) jako wydatki poniesione w celu osiągnięcia przychodów lub zabezpieczenia ich źródła, z wyłączeniem kosztów wymienionych w art. 23 ustawy o PIT, pod warunkiem że jest odpowiednio udokumentowany.

Przykłady kosztów uzyskania przychodu dla branża beauty, podkreślając, że lista tych kosztów jest otwarta. Kosztem firmowym może być każdy wydatek związany z działalnością gospodarczą, który nie jest wykluczony przez art. 23 ustawy o PIT, pod warunkiem że jest odpowiednio udokumentowany. Wyposażenie gabinetu, jak np. przedmioty elektryczne, jak np. narzędzia i materiały eksploatacyjne, typu przedmioty jednorazowego użytku, jak np. sprzęt dodatkowy, ja np. Oprócz powyższego w koszty firmowe można także zaliczyć wydatki niezwiązane bezpośrednio z zawodem, ale związane z ogólnym prowadzeniem działalności gospodarczej, jak np.

| Kategoria kosztów | Przykłady |

|---|---|

| Wyposażenie gabinetu | Meble, sprzęt kosmetyczny, narzędzia, materiały jednorazowego użytku |

| Materiały eksploatacyjne | Kosmetyki, preparaty, środki higieniczne |

| Marketing i reklama | Strona internetowa, reklamy w mediach społecznościowych, ulotki |

| Koszty administracyjne | Księgowość, opłaty za programy do zarządzania salonem, czynsz (jeśli dotyczy) |

| Szkolenia i rozwój | Kursy, warsztaty podnoszące kwalifikacje |

Ulgi i preferencje podatkowe

Rozpoczynając prowadzenie jednoosobowej działalności gospodarczej przedsiębiorca ma możliwość skorzystania z ulgi na start. Preferencja ta polega na tym, że przez pierwsze 6 miesięcy od dnia rozpoczęcia działalności opłaca się tylko składkę zdrowotną. Nie każdy jednak może skorzystać z tej preferencji. Po okresie 6 miesięcy podatnik ma możliwość skorzystania z małego ZUS.

Skala podatkowa pozwala na rozliczenie kosztów oraz uwzględnienie kwoty wolnej od podatku w wysokości 30 tys. Podatek progresywny (skala podatkowa). Stawka podatku wynosi 12% dla dochodów do 120 tys. zł, a powyżej tej kwoty wzrasta do 32%. Podatek liniowy oferuje 19% stawkę podatku oraz możliwość rozliczenia kosztów uzyskania przychodu, czyli można rozliczyć koszty firmowe. Podatek progresywny (skala podatkowa).

Zmiany w kodach PKD od 2025 roku

PKD, czyli Polska Klasyfikacja Działalności, to system klasyfikujący rodzaje działalności gospodarczej. Branża beauty obejmuje różnorodne usługi, co skutkuje różnymi kodami PKD dla poszczególnych zawodów. Pełną listę kodów można znaleźć w tzw. Rozporządzeniu PKD, w którym usługi związane z branżą beauty znajdują się w dziale 96, który dotyczy „Pozostałej indywidualnej działalności usługowej”. Dział ten obejmuje m.in. usługi fryzjerskie, kosmetyczne, SPA itp. Od 1 stycznia 2025 w pewnych kodach PKD wprowadzono zmiany, które objęły niektóre zawody z sektora beauty. Zmienione kody PKD 2025 obowiązują dla nowych przedsiębiorstw oraz tych, którzy wprowadzają jakiekolwiek zmiany w CEIDG po 1 stycznia 2025 roku. Przedsiębiorcy, którzy nie dokonają aktualizacji w CEIDG, mogą korzystać z dotychczasowych kodów PKD (2007) do 31 grudnia 2026 roku, z możliwością samodzielnego przeklasyfikowania. Po tym okresie, czyli od 1 stycznia 2027 roku, planowane jest automatyczne przeklasyfikowanie w rejestrach urzędowych.

Dofinansowanie na rozpoczęcie działalności

Salon kosmetyczny czy inna branża beauty mogą skorzystać z różnych opcji dofinansowania. Osoby bezrobotne mogą ubiegać się o dotacje z urzędu pracy na rozpoczęcie działalności gospodarczej. Wysokość dofinansowania nie może przekroczyć 6-krotności przeciętnego wynagrodzenia. Bank Gospodarstwa Krajowego oferuje pożyczki na rozpoczęcie działalności gospodarczej w programie „Pierwszy biznes - wsparcie w starcie”. Pożyczka może wynosić do 150 tys. zł, jest nisko oprocentowana, bez prowizji i dodatkowych opłat. Spłatę można rozłożyć na 7 lat, z roczną karencją. Kolejną z możliwości na pozyskanie środków na salon kosmetyczny są fundusze unijne. Programów unijnych jest wiele, każde województwo posiada instytucję pośredniczącą, która publikuje harmonogramy naborów. Osoby mieszkające na wsi, które chcą zdobyć dofinansowanie na salon kosmetyczny, mogą skontaktować się z urzędem gminy lub sprawdzić bazę Lokalnych Grup Działania (LGD). Niektóre z nich oferują dotacje dla osób, które od co najmniej roku mieszkają na wsi, nie prowadziły własnej firmy w ciągu ostatnich 12 miesięcy i nie korzystały wcześniej z dofinansowania na działalność w obszarze wiejskim. Dotacje, sięgają zwykle 100 tys. zł i mogą być przeznaczone na niezbędne działania, takie jak np. zakup sprzętu.

tags: #jaka #stawka #podatku #dla #salonu #kosmetycznego