Umowa zlecenie od lat budzi skrajne emocje - dla jednych to elastyczna forma zatrudnienia, a dla innych symbol braku stabilności finansowej i ograbienia z praw pracowniczych, dokonywanego za cichym przyzwoleniem prawa.

Przepisy dotyczące umów cywilnoprawnych zmieniały się na przestrzeni lat, a kolejne regulacje zbliżyły je nieco do standardów przypominających etat. Nie oznacza to jednak, że umowa zlecenie jest równoznaczna z umową o pracę - przeciwnie, różnice są bardzo istotne. Wciąż obowiązują inne zasady dotyczące składek ZUS, wysokości podatków i przede wszystkim ochrony zleceniobiorców - głównie w zakresie urlopów, zwolnień chorobowych czy okresu wypowiedzenia umowy.

Umowa zlecenie - czym jest? Kluczowe informacje i podstawa prawna

Umowa zlecenie to rodzaj umowy cywilnoprawnej regulowanej przez Kodeks Cywilny, a nie przez Kodeks Pracy. Oznacza to, że praca na jej podstawie nie daje takich samych uprawnień jak etat - nie zapewnia urlopu wypoczynkowego, odprawy przy zwolnieniu, okresu wypowiedzenia czy płatnego L4. Jest to elastyczna forma współpracy, w której zleceniobiorca zobowiązuje się do wykonania określonej czynności na rzecz zleceniodawcy, ale nie musi jej wykonywać w stałym miejscu czy pod ścisłym nadzorem.

Najistotniejszą cechą tej umowy jest brak stosunku podporządkowania - zlecenie wykonywane jest na zasadach określonych w umowie, a zleceniobiorca nie podlega bezpośrednim poleceniom pracodawcy, tak jak w przypadku etatu. Jednym z kluczowych jest obowiązek stosowania minimalnego wynagrodzenia za pracę, co oznacza, że wynagrodzenie godzinowe na zleceniu nie może być niższe niż ustawowa stawka minimalna. W praktyce oznacza to, że nawet przy umowie cywilnoprawnej pracownik ma gwarantowaną określoną wysokość zarobków, choć nadal bez wielu przywilejów właściwych dla umowy o pracę.

Umowa zlecenie jest często preferowana przez pracodawców - przede wszystkim z uwagi na mniejsze koszty zatrudnienia pracownika, ale również przez wzgląd na znacznie mniejsze zobowiązania wobec niego.

Umowa o dzieło a umowa zlecenie

Umowy cywilnoprawne to umowy regulowane przez Kodeks Cywilny, które nie dają takich samych uprawnień jak stosunek pracy. Wśród nich wyróżnia się dwie najczęściej stosowane formy - umowę zlecenie oraz umowę o dzieło. Choć obie zapewniają elastyczność i są chętnie wykorzystywane w różnych branżach (niestety bardzo często w sposób niezgodny z ich przeznaczeniem), różnią się pod względem charakteru i obowiązków stron. Kluczowa różnica polega na tym, że umowa zlecenie dotyczy wykonania określonej czynności z należytą starannością, podczas gdy umowa o dzieło odnosi się do osiągnięcia konkretnego rezultatu.

W praktyce podpisanie umowy zlecenia lub świadczenia usług na rzecz przedsiębiorcy lub jednostki organizacyjnej, wiąże się z koniecznością odprowadzania składek ZUS - a to oznacza dodatkowe koszty dla zleceniobiorcy i zleceniodawcy. W przypadku umowy o dzieło składki ZUS nie występują, wobec czego ten fakt czyni ją korzystniejszą finansowo dla stron, ale jednocześnie mniej dostępną - może być stosowana wyłącznie wtedy, gdy przedmiotem współpracy jest wykonanie konkretnego, mierzalnego efektu. Z tego powodu umowa o dzieło często podlega szczegółowej kontroli ZUS, który sprawdza, czy nie powinna być traktowana jako zlecenie i objęta obowiązkowymi składkami.

Umowa zlecenie a umowa o pracę - kluczowe różnice

Umowa o pracę to klasyczna, legalna forma zatrudnienia, regulowana przez Kodeks Pracy, zapewniająca pracownikowi pełen zakres praw pracowniczych, takich jak na przykład płatny urlop, ochrona przed zwolnieniem czy wynagrodzenie za czas choroby (płatne L4). W zamian pracownik musi podporządkować się pracodawcy - wykonywać obowiązki w wyznaczonym miejscu, czasie i pod nadzorem przełożonego. Umowa zlecenie funkcjonuje na zupełnie innych zasadach - nie tworzy stosunku pracy, a zleceniobiorca nie ma gwarancji stabilnego zatrudnienia, ani przywilejów wynikających z etatu.

Największe różnice widać w zakresie wynagrodzenia, ubezpieczeń i obowiązków stron. W przypadku umowy o pracę, pracodawca musi odprowadzać wszystkie składki ZUS, a także zapewnić pracownikowi płatny urlop i inne świadczenia. W umowie zlecenie natomiast wiele kwestii zależy od indywidualnych ustaleń pomiędzy stronami - jeśli nie zostaną uregulowane, zleceniobiorca nie będzie mógł liczyć na dodatkowe przywileje. Nie oznacza to jednak, że umowa zlecenie nie daje żadnej ochrony - zleceniobiorca może dobrowolnie zgłosić się do ubezpieczeń i skorzystać z niektórych świadczeń, ale nie są one przyznawane automatycznie.

Urlop na umowie zlecenie

W przeciwieństwie do etatu, urlop na umowie zlecenie zależy wyłącznie od woli stron - a dokładniej zleceniodawcy. Przepisy nie gwarantują zleceniobiorcy prawa do wypoczynku czy do płatnego urlopu (a w konsekwencji nie dają mu też prawa do ekwiwalentu za niewykorzystane dni wolne, ponieważ takich dni wolnych zleceniobiorca nie ma).

Postanowienia o płatnym urlopie - jego zakresie i sposobie odbywania - mogą teoretycznie zostać zawarte w umowie i nawet mogą być przestrzegane, ale w praktyce prawo i tak urlopu nie zagwarantuje. Co więcej, taki zapis w umowie zlecenie może być nawet odebrany przez odpowiednie organy (ZUS lub PIP) za zuchwałą próbę obejścia prawa pracy, co mogłoby się wiązać z nieprzyjemnościami natury finansowej dla przedsiębiorcy.

Zwolnienie chorobowe (L4) na umowie zlecenie

Zleceniobiorca, analogicznie jak w przypadku urlopu, nie ma automatycznego prawa do wynagrodzenia za czas choroby - przysługuje mu ono tylko w sytuacji, w której zgłosił się on do dobrowolnego ubezpieczenia chorobowego. Jeśli opłaca składkę, może liczyć na zasiłek chorobowy z ZUS, ale dopiero po upływie 90 dni nieprzerwanego podlegania temu ubezpieczeniu. Bez tego każda nieobecność z powodu choroby oznacza brak wynagrodzenia i zależy wyłącznie od dobrej woli zleceniodawcy, który w przypadku choroby pracownika mógłby w trybie natychmiastowym zerwać umowę bez podania przyczyny.

Umowa zlecenie - co musi zawierać? Struktura

Choć umowa zlecenie nie jest tak sformalizowana jak umowa o pracę, to nadal musi zawierać kilka kluczowych elementów, aby była zgodna z przepisami i zabezpieczała interesy obu stron. Brak precyzyjnych zapisów może prowadzić do problemów przy rozliczeniach, a w skrajnych przypadkach - nawet do uznania umowy za nieważną. Co dokładnie powinna zawierać każda umowa zlecenie?

- Dane stron - pełne dane identyfikacyjne zleceniodawcy i zleceniobiorcy, w tym imię, nazwisko, adres, PESEL (lub NIP/REGON w przypadku firm).

- Opis przedmiotu zlecenia - nie budzące wątpliwości zdefiniowanie na czym polega usługa, jak ma być wykonana i jakie są oczekiwania stron.

- Data zawarcia umowy oraz data rozpoczęcia umowy zlecenie - nie muszą być tożsame, ale powinny jasno określać daty obowiązywania umowy.

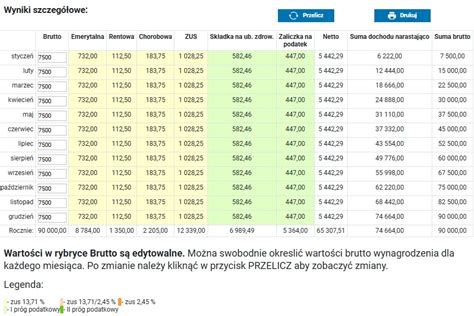

- Wynagrodzenie (kwoty brutto i netto) - precyzyjne określenie wynagrodzenia zleceniobiorcy, przy czym w umowie powinna znaleźć się informacja o zakresie, w jakim obejmuje ono składki na ZUS oraz podatek dochodowy.

- Zasady wypłaty wynagrodzenia - częstotliwość i sposób wypłaty (przelew, gotówka), a także terminy płatności.

- Czas obowiązywania umowy - może być określony (na czas określony) lub nieokreślony, jeśli umowa nie wskazuje konkretnej daty zakończenia zlecenia.

- Zasady rozwiązania umowy - określenie, w jaki sposób każda ze stron może wypowiedzieć umowę oraz jakie są ewentualne okresy wypowiedzenia.

- Dodatkowe zobowiązania - w umowie zlecenie można określić warunki płatnego urlopu czy zwolnienia chorobowego, choć i tak nie będą one chronione przepisami prawa pracy.

Dokładne określenie warunków w umowie ma znaczenie praktyczne - bez jasnych zapisów trudno dochodzić swoich praw, zwłaszcza gdy pojawią się opóźnienia w płatnościach lub zleceniobiorca zostanie nagle odsunięty od wykonywania pracy.

Warto zwrócić szczególną uwagę na sposób wynagradzania, ponieważ brak sprecyzowanych terminów może skutkować dowolnością w wypłacie środków przez zleceniodawcę. Istotne jest także zawarcie w umowie klauzuli dotyczącej jej rozwiązania - bez tego żadna ze stron nie ma pewności, na jakich zasadach współpraca może się zakończyć, choć, jak pisaliśmy wyżej, umowa zlecenie i tak nie daje pracownikowi zbyt wielu gwarancji.

Czy zatrudnienie na podstawie umowy zlecenie jest legalne?

Legalność zatrudniania na podstawie umów cywilnoprawnych jest dość dyskusyjna. Oczywiście, otrzymywane wynagrodzenie z tytułu umowy zlecenie jest legalne, podobnie jak praca na jej podstawie. Problemem jest jednak fakt, że rozmaite umowy cywilnoprawne zastępują często umowy o pracę w sytuacjach, w których wyłącznie one powinny mieć miejsce.

Pracownik w takiej sytuacji nie dopuszcza się uchybienia wobec prawa, ale dopuszcza się go przedsiębiorca. W przypadku, w którym została zawarta umowa cywilnoprawna w sytuacji, w której występuje stosunek pracy, pracodawca może zostać ukarany grzywną od 1 000 złotych do nawet 30 000 złotych. Ponadto będzie zobowiązany do odprowadzenia wszelkich zaległych składek i podatków właściwych dla umowy o pracę, a także zostanie pociągnięty do szerokiej w swym zakresie odpowiedzialności odszkodowawczej wobec pracownika - najpierw jednak Sąd Pracy będzie musiał zadecydować o zamianie umowy zlecenie na umowę o pracę.

Minimalna stawka godzinowa na umowie zlecenie 2025 - ile wynosi? Kwota netto i brutto

W 2025 roku minimalna stawka godzinowa dla osób pracujących na podstawie umowy zlecenia wynosi 30,50 zł brutto. Ile to netto? To zależy od kilku czynników - przede wszystkim od składek, jakie za pracownika będzie odprowadzał zleceniodawca. Dla przykładu, osoba pozostająca bez innego zatrudnienia, otrzyma na rękę 21,62 zł za godzinę pracy - tyle samo otrzyma emeryt lub rencista. Student do 26. roku życia z kolei otrzyma 27,50 zł na rękę, jednak gdy umowa zlecenie dotyczy własnego pracownika, to otrzyma on jedynie 20,94 zł netto.

Tak czy inaczej, w porównaniu z 2024 rokiem, kiedy stawka ta wynosiła 28,10 zł brutto, nastąpił zauważalny wzrost - oficjalnie podwyżka stawki godzinowej ma na celu zrekompensowanie rosnących kosztów życia, wywołanych chociażby wysoką inflacją.

Zastanawiając się ile wynosi minimalna stawka godzinowa należy pamiętać, że w przypadku umowy zlecenia minimalne wynagrodzenie jest ustalane inaczej, aniżeli minimalna krajowa właściwa dla umowy o pracę - są to dwa osobne ustalenia. Warto to podkreślić głównie z uwagi na często popełniany błąd, w ramach którego pracownicy próbują dzielić ustawowe wynagrodzenie minimalne przez liczbę przepracowywanych przez siebie godzin. Wyniki w takiej sytuacji będą bardzo dalekie od dokładnych.

Obowiązki pracodawcy i zleceniobiorcy przy umowie zlecenie

Umowa zlecenie zobowiązuje obie strony do przestrzegania określonych warunków współpracy, ale zakres tych obowiązków różni się od tych wynikających z umowy o pracę. Zleceniodawca nie ma takich samych zobowiązań jak pracodawca zatrudniający na etacie - nie musi zapewniać płatnego urlopu, świadczeń socjalnych ani stałego miejsca pracy. Jego podstawowym obowiązkiem jest terminowa wypłata wynagrodzenia oraz zapewnienie zleceniobiorcy warunków do wykonania powierzonych zadań. W zależności od charakteru zlecenia może to obejmować dostarczenie narzędzi, dostęp do niezbędnych systemów czy przekazanie instrukcji dotyczących realizacji usługi.

Z kolei zleceniobiorca, czyli pracownik w rozumieniu umowy cywilnoprawnej, zobowiązuje się do wykonania zadania z należytą starannością, ale nie podlega ścisłemu nadzorowi ze strony zleceniodawcy. Oznacza to, że nie ma obowiązku przestrzegania sztywnego grafiku czy pracowania w konkretnym miejscu - choć umowa często stanowi inaczej, kolidując z obowiązującym prawem.

Umowa zlecenie zawarta między stronami powinna przede wszystkim precyzyjnie określać zakres obowiązków, aby uniknąć jakichkolwiek nieporozumień. Brak jasnych zapisów może prowadzić do sporów, zwłaszcza w sytuacji, w której zleceniobiorca nie wywiąże się z powierzonych mu zadań, lub jeśli zleceniodawca nie ureguluje wynagrodzenia na czas.

Czy pracodawca musi odprowadzać składki ZUS z tytułu umowy zlecenie?

Obowiązek opłacania składek na ubezpieczenia społeczne w przypadku umowy zlecenie zależy od kilku czynników - przede wszystkim od tego, czy zleceniobiorca posiada inne tytuły do ubezpieczeń. Co do zasady, jeśli umowa zlecenie jest jedynym źródłem dochodu, to podlega pełnemu oskładkowaniu, obejmując składki na ubezpieczenie emerytalne, ubezpieczenie rentowe, ubezpieczenie chorobowe (dobrowolne) oraz wypadkowe. Jednak jeśli zleceniobiorca pracuje jednocześnie na etacie lub ma inną oskładkowaną umowę, to może zostać zwolniony z niektórych składek. Pełne zwolnienie ze składek dotyczy natomiast studentów do 26. roku życia.

Zleceniodawca ma obowiązek zgłoszenia zleceniobiorcy do ZUS i opłacania należnych składek, chyba że umowa jest zawarta z osobą prowadzącą własną działalność gospodarczą, która sama opłaca swoje ubezpieczenia. Co ważne, zgłoszenia do składek ZUS należy dokonać w ciągu 7 dni od rozpoczęcia umowy. Odprowadzanie składek ma istotne znaczenie dla samego zleceniobiorcy, ponieważ wpływa na jego przyszłe świadczenie emerytalne oraz dostęp do ubezpieczenia zdrowotnego - nie jest jedynie przykrą koniecznością.

Praca na zleceniu a emerytura

Zatrudnienie emeryta na podstawie umowy zlecenia wymaga opłacenia za niego wszystkich składek, jeżeli jest to jedyny tytuł ubezpieczenia jaki ów posiada - jedynie ubezpieczenie chorobowe ma charakter dobrowolny, jak w pozostałych przypadkach. Wobec tego kwota odprowadzanych składek, zgodnie z logiką, wlicza się w poczet emerytury osoby zatrudnionej.

Umowa zlecenie a zaliczka na podatek dochodowy

Podatek dochodowy od umowy zlecenie jest pobierany na bieżąco w formie zaliczek, co oznacza, że zleceniobiorca nie otrzymuje całej kwoty brutto, a jedynie wynagrodzenie pomniejszone o obowiązkowe potrącenia. Zaliczka na podatek jest obliczana od dochodu, czyli od kwoty wynagrodzenia pomniejszonego o składki społeczne, które pokrywa zleceniobiorca.

Główny księgowy na umowie zlecenie - czy jest to dopuszczalne?

Zawieranie umów cywilnoprawnych przez głównego księgowego jednostki budżetowej na czynności inne niż czynności głównego księgowego należy uznać za dopuszczalne, aczkolwiek ryzykowne. Stwierdzenie, że umowa cywilnoprawna została zawarta w celu obejścia prawa skutkuje jej nieważnością i możliwością zaliczenia wynagrodzenia pobranego z tytułu tej umowy do wynagrodzenia pracowniczego z wszystkimi tego konsekwencjami.

W przypadku, gdy główny księgowy jednostki poza godzinami pracy wykonuje na podstawie zlecenia inne prace, na innym stanowisku niż wskazane w ustawie o wynagradzaniu osób kierujących niektórymi podmiotami, wówczas wynagrodzenie to nie podlega rygorom tej ustawy - jako że osoba taka jest wówczas zatrudniona na innym stanowisku. Jednakże, to, czy czynności wykonywane na podstawie umowy cywilnoprawnej rzeczywiście nie są czynnościami pokrywającymi się z czynnościami wynikającymi z umowy o pracę, będzie ustalane w zależności od konkretnego przypadku.

Zawarcie umowy dodatkowej w celu obejścia przepisów ustawy o wynagradzaniu osób kierujących niektórymi podmiotami prawnymi może skutkować nieważnością tej umowy.

Umowa o pracę czy umowa zlecenie – czy istnieje możliwość swobodnego wyboru?

Zarobki księgowych w 2025 roku

Księgowość to bardzo szeroka i zróżnicowana branża, nic więc dziwnego, że wynagrodzenia księgowych w Polsce różnią się znacznie w zależności od stanowiska, doświadczenia oraz lokalizacji. To oczywiście wartości szacunkowe. Zarobki księgowych, tak jak w każdej innej branży, będą różniły się od siebie w zależności od wielu czynników.

Jakie czynniki wpływają na wynagrodzenie księgowych?

Wynagrodzenie księgowych zależy od wielu aspektów, które wpływają na atrakcyjność danego specjalisty na rynku pracy oraz możliwości finansowe pracodawców. Doświadczenie zawodowe - Im dłuższy staż pracy i bardziej zaawansowane umiejętności, tym wyższe wynagrodzenie zasadnicze. Specjalizacja - Księgowi zajmujący się skomplikowanymi obszarami, np. podatkami czy audytem, zazwyczaj zarabiają więcej. Znajomość systemów księgowych i technologii - Umiejętność pracy w zaawansowanych programach księgowych (SAP, Oracle, enova365) oraz znajomość nowoczesnych technologii, np. automatyzacji procesów, jest wysoko ceniona.

Zarobki księgowych w zależności od poziomu doświadczenia

Zarobki księgowych rosną wraz z poziomem doświadczenia i zakresem obowiązków. Początkujący księgowi (do 2 lat doświadczenia) mogą liczyć na wynagrodzenie w granicach 5 000 - 6 000 zł brutto miesięcznie, wykonując głównie podstawowe zadania, takie jak wprowadzanie faktur czy sporządzanie prostych raportów.

Specjaliści z kilkuletnim stażem zarabiają 6 000 - 7 000 zł brutto, zajmując się bardziej skomplikowanymi operacjami finansowymi i kontaktami z urzędami. Główni księgowi z wieloletnim doświadczeniem i odpowiedzialnością za całość księgowości firmy mogą liczyć na pensje w przedziale 10 000 - 11 500 zł brutto, a w dużych korporacjach znacznie więcej. Samodzielny księgowy z kilkuletnim doświadczeniem otrzymuje wynagrodzenie w granicach 6 500 - 7 500 zł brutto, odpowiadając za prowadzenie pełnej księgowości i rozliczenia podatkowe.

Dyrektorzy finansowi (CFO) osiągają zarobki sięgające 20 000 - 30 000 zł brutto miesięcznie, zarządzając całą strategią finansową przedsiębiorstwa. Księgowy w firmie międzynarodowej, zwłaszcza ze znajomością języków obcych i systemów ERP, może liczyć na wynagrodzenie wyższe o 20 - 30% względem standardowych stawek.

Ile zarabia samodzielny księgowy?

Zarobki samodzielnego księgowego w Polsce wahają się w zależności od firmy, lokalizacji i kompetencji. Średnie wynagrodzenie brutto to około 7 500 zł, ale w większych miastach, zwłaszcza w Warszawie, może przekraczać 12 000 zł. W mniejszych miejscowościach zarobki są zwykle bliżej dolnej granicy widełek. Na wyższe stawki mogą liczyć księgowi z dodatkowymi kwalifikacjami, takimi jak znajomość języków obcych, systemów ERP (np. SAP) czy międzynarodowych standardów rachunkowości (IFRS, US GAAP).

Ile zarabia główny księgowy?

Zarobki głównego księgowego w Polsce także zależą przede wszystkim od wielkości firmy, lokalizacji oraz zakresu obowiązków. W mikroprzedsiębiorstwach i małych przedsiębiorstwach wynoszą średnio od 5 500 do 6 500 zł brutto, natomiast w średnich firmach sięgają 8 500 zł. W dużych korporacjach i firmach międzynarodowych mogą przekraczać 11 500 zł, a w niektórych przypadkach dochodzić nawet do 20 000 zł.

W Warszawie i innych dużych miastach wynagrodzenia są zazwyczaj wyższe, zwłaszcza jeśli główny księgowy nadzoruje duży dział finansowy lub pracuje w wymagających branżach, takich jak bankowość czy energetyka. W takich przypadkach pensja będzie wynosiła powyżej 11 500 zł brutto. Dodatkowe atuty, takie jak znajomość międzynarodowych standardów rachunkowości, biegła znajomość języków obcych czy doświadczenie w audycie, mogą znacząco podnieść wynagrodzenie głównego księgowego.

Zarobki księgowych w sektorze prywatnym i publicznym

Zarobki księgowych w sektorze prywatnym i publicznym różnią się przede wszystkim wysokością wynagrodzenia oraz możliwościami rozwoju. W sektorze prywatnym pensje są zazwyczaj wyższe. Dodatkowe premie, benefity oraz możliwość awansu w firmach międzynarodowych sprawiają, że sektor prywatny często oferuje bardziej konkurencyjne warunki finansowe.

W sektorze publicznym zarobki są zazwyczaj niższe i regulowane przez siatki płac. Choć sektor publiczny oferuje stabilność zatrudnienia oraz świadczenia socjalne, to pod względem wynagrodzeń często ustępuje firmom prywatnym, zwłaszcza w dużych miastach i branżach wymagających specjalistycznej wiedzy. Niekiedy różnica między zarobkami księgowych w sektorze prywatnym i publicznym może sięgać kilkunastu procent.

Zarobki księgowych na umowie o pracę i w formule B2B

Zarobki księgowych różnią się w zależności od formy zatrudnienia - umowa o pracę zapewnia stabilność i benefity, natomiast B2B pozwala na wyższe dochody, ale wiąże się z większą odpowiedzialnością.

Księgowi zatrudnieni na umowie o pracę otrzymują wynagrodzenie brutto, od którego odprowadzane są składki na ZUS i podatki, co zapewnia im m.in. płatne urlopy i prawo do świadczeń emerytalnych. Początkujący księgowi mogą liczyć na pensję w przedziale 5 000 - 6 000 zł brutto, samodzielni księgowi zarabiają około 6 500 - 7 500 zł brutto, a główni księgowi w większych firmach osiągają powyżej 11 500 zł brutto.

W przypadku działalności gospodarczej (B2B), księgowy wystawia faktury i samodzielnie opłaca składki oraz podatki, ale dzięki niższemu opodatkowaniu jego dochód netto może być wyższy. Stawki dla księgowych na B2B są zazwyczaj o 20 - 30% wyższe niż na etacie. Główni księgowi prowadzący własną działalność i obsługujący wiele firm osiągają zarobki znacznie powyżej średniej. Ta forma współpracy wymaga jednak większej elastyczności, odpowiedzialności za zobowiązania podatkowe oraz braku przywilejów, takich jak płatne urlopy czy ochrona w ramach Kodeksu pracy.

tags: #jaka #stawka #dla #glownego #ksiegowego #na