Amortyzacja środków trwałych, w tym budynków, stanowi kluczowy element rozliczania kosztów uzyskania przychodów w działalności gospodarczej. Pozwala na stopniowe zaliczanie wartości początkowej środka trwałego do kosztów w określonym czasie, co wpływa na obniżenie dochodu do opodatkowania. Zasady dotyczące odpisów amortyzacyjnych od budynków są uregulowane w ustawach o podatku dochodowym od osób fizycznych (u.p.d.o.f.) i prawnych (u.p.d.o.p.). W niniejszym artykule przyjrzymy się szczegółowo stawkom amortyzacji budynków noclegowych, uwzględniając różne aspekty ich klasyfikacji i wykorzystania.

Klasyfikacja środków trwałych a przeznaczenie budynku

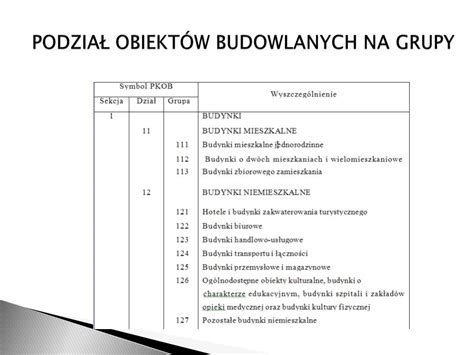

Podstawowym kryterium podziału budynków na potrzeby amortyzacji jest ich przeznaczenie - mieszkalne lub niemieszkalne. Polska Klasyfikacja Obiektów Budowlanych (PKOB) nie przewiduje istnienia budynków mieszkalnych jednorodzinnych z częścią usługową; obiekty użytkowane lub przeznaczone do wielu celów klasyfikuje się zgodnie z ich głównym użytkowaniem. Określa się je na podstawie procentowego udziału powierzchni użytkowej poszczególnych funkcji. W przypadku wątpliwości, o zaliczeniu obiektu do właściwej podgrupy i rodzaju decyduje jego główne przeznaczenie, a nie sposób użytkowania.

Klasyfikacja Środków Trwałych (KŚT) również stanowi podstawę do określenia właściwej stawki amortyzacyjnej. W przypadku budynków o różnym przeznaczeniu, decydujące jest główne przeznaczenie obiektu oraz związana z tym konstrukcja i wyposażenie. Zmiana pierwotnego przeznaczenia wymaga wykonania odpowiednich robót budowlano-adaptacyjnych.

W kontekście budynków noclegowych, kluczowe jest prawidłowe zakwalifikowanie ich zgodnie z KŚT. Budynki turystyczne i miejsca krótkotrwałego zakwaterowania często klasyfikowane są w grupie 55.20.Z (działalność związana z prowadzeniem obiektów noclegowych turystycznych). Wnioskodawczyni w jednym z przedstawionych przypadków zamierzała prowadzić działalność związaną z prowadzeniem obiektów noclegowych turystycznych, a obiekt stanowił całoroczny budynek letniskowy.

Amortyzacja budynków niemieszkalnych

Budynki niemieszkalne, wykorzystywane w działalności gospodarczej, zazwyczaj podlegają amortyzacji według stawki 2,5% (zgodnie z Wykazem stawek amortyzacyjnych). Jest to podstawowa metoda amortyzacji, polegająca na stosowaniu stawek z wykazu od wartości początkowej środka trwałego. Odpisy amortyzacyjne dokonuje się miesięcznie, począwszy od następnego miesiąca po wprowadzeniu środka trwałego do ewidencji.

Jednakże, ustawa o podatku dochodowym od osób fizycznych przewiduje możliwość zastosowania indywidualnej stawki amortyzacyjnej dla budynków niemieszkalnych. Dotyczy to sytuacji, gdy dla danego budynku w Wykazie stawek amortyzacyjnych przewidziana jest stawka 2,5%. W takim przypadku podatnicy mogą ustalić indywidualną stawkę amortyzacyjną. Okres amortyzacji dla tych budynków nie może być krótszy niż 40 lat pomniejszone o pełną liczbę lat, które upłynęły od dnia oddania budynku po raz pierwszy do używania do dnia wprowadzenia do ewidencji środków trwałych.

Indywidualną stawkę amortyzacyjną można również zastosować dla używanych lub ulepszonych środków trwałych, które po raz pierwszy zostały wprowadzone do ewidencji danego podatnika. W tym przypadku minimalny okres amortyzacji wynosi 10 lat. Wyjątki dotyczą budynków wymienionych w rodzajach 103 i 109 KŚT (np. budynki handlowo-usługowe, hale targowe, stacje paliw), kiosków towarowych o kubaturze poniżej 500 m3, domków kempingowych i budynków zastępczych. Dla tych budynków okres amortyzacji nie może być krótszy niż 36 miesięcy. Aby móc zastosować indywidualną stawkę, środek trwały musi być używany przez inny podmiot niż podatnik co najmniej przez 60 miesięcy przed jego nabyciem (dotyczy środków trwałych wprowadzonych do ewidencji po 31 grudnia 2020 r.).

Budynki handlowo-usługowe, zaliczane do rodzaju 103 KŚT, mogą być amortyzowane według indywidualnej stawki, jeśli były używane przez okres dłuższy niż 60 miesięcy przed datą nabycia. Wydatki na ulepszenie środka trwałego, takie jak przebudowa czy modernizacja, zwiększające jego wartość użytkową, również wpływają na ustalenie wartości początkowej.

Amortyzacja budynków mieszkalnych - zmiany od 2022 roku

Zgodnie z przepisami obowiązującymi od 1 stycznia 2022 roku, amortyzacja budynków mieszkalnych (w tym lokali mieszkalnych) jest niemożliwa. Oznacza to, że podatnicy nie mogą zaliczać odpisów amortyzacyjnych od nieruchomości mieszkalnych do kosztów uzyskania przychodów, niezależnie od tego, czy służą one działalności gospodarczej, są wynajmowane, czy dzierżawione.

Wcześniej, w pewnych sytuacjach, lokale mieszkalne mogły stanowić środek trwały podlegający amortyzacji, jeśli spełniały określone warunki i nie były wyłączone z amortyzacji na mocy art. 22c pkt 2 u.p.d.o.f. Przepis ten stanowił, że amortyzacji nie podlegają budynki mieszkalne, lokale mieszkalne stanowiące odrębną nieruchomość, spółdzielcze własnościowe prawo do lokalu mieszkalnego oraz prawo do domu jednorodzinnego w spółdzielni mieszkaniowej, służące prowadzonej działalności gospodarczej lub wydzierżawiane albo wynajmowane na podstawie umowy.

Nawet w przypadku, gdy lokal mieszkalny był wykorzystywany w całości na potrzeby działalności gospodarczej (np. jako biuro czy kancelaria), organy podatkowe konsekwentnie odmawiały prawa do dokonywania odpisów amortyzacyjnych, powołując się na dyspozycję art. 22c pkt 2 u.p.d.o.f. Podobnie wyglądała sytuacja w przypadku wynajmu lokalu mieszkalnego w ramach działalności gospodarczej świadczącej usługi noclegowe. Przeznaczenie lokalu nie decydowało o możliwości dokonywania odpisów amortyzacyjnych, lecz czy spełnia on warunki określone w art. 22a ust. 1 u.p.d.o.f. i czy nie mieści się w dyspozycji art. 22c pkt 2 ww. ustawy.

Warto zaznaczyć, że w przypadku nieruchomości mieszkalnych, które stanowią towar handlowy i są przeznaczone do sprzedaży, po upływie 12 miesięcy od dnia oddania ich do używania na podstawie umowy najmu, stają się one środkiem trwałym niepodlegającym amortyzacji. Niemniej jednak, odpisów amortyzacyjnych od wartości początkowej takich nieruchomości nie można zaliczyć do kosztów uzyskania przychodów.

Budynki noclegowe jako obiekty specjalne

Budynki noclegowe, takie jak domki kempingowe czy budynki zastępcze, mogą podlegać amortyzacji według indywidualnych stawek. Okres amortyzacji dla tych budynków nie może być krótszy niż 36 miesięcy, pod warunkiem, że są one używane i nie były ulepszane przed wprowadzeniem do ewidencji podatnika. Kluczowe jest, aby środek trwały był używany przez inny podmiot niż podatnik co najmniej przez 60 miesięcy przed jego nabyciem (dotyczy środków trwałych wprowadzonych do ewidencji po 31 grudnia 2020 r.).

W przypadku budynków, w których co najmniej połowa całkowitej powierzchni użytkowej jest wykorzystywana do celów mieszkalnych, nie można dokonywać odpisów amortyzacyjnych. Jednakże, jeśli mniej niż połowa całkowitej powierzchni użytkowej jest wykorzystywana na cele mieszkalne, budynek klasyfikowany jest jako niemieszkalny zgodnie z jego przeznaczeniem, co umożliwia dokonywanie odpisów amortyzacyjnych od całej nieruchomości.

W interpretacji indywidualnej Dyrektora KIS z 28 kwietnia 2023 r. (nr 0115‑KDIT3.4011.278.2023.2.AD) uznano, że przedsiębiorca może dokonywać odpisów amortyzacyjnych od całej nieruchomości, jeśli przewaga powierzchni lokali użytkowych nad mieszkalnymi wynosi ponad 50%. Dotyczy to budynków nabytych, wynajętych i wprowadzonych do ewidencji środków trwałych przed 1 stycznia 2022 r.

W innej interpretacji z dnia 0.12.2022 r. (nr 0111-KDIB1-1.4010.655.2022.1.SH) Dyrektor KIS podkreślił, że jeśli budynek zostanie prawidłowo zakwalifikowany zgodnie z KŚT jako budynek niemieszkalny do rodzaju 109 KŚT i wprowadzony do ewidencji środków trwałych pod tym symbolem, spółka będzie mogła dokonywać odpisów amortyzacyjnych od wartości początkowej budynku.

Wyjaśnienie amortyzacji nieruchomości

Wartość początkowa i grunt pod budynkiem

Wartość początkowa środka trwałego, od której naliczane są odpisy amortyzacyjne, obejmuje cenę nabycia powiększoną o koszty związane z zakupem, poniesione do dnia przekazania środka do używania. Obejmuje to m.in. koszty transportu, ubezpieczenia, opłat notarialnych, a także koszty budowy, takie jak ubezpieczenie i ochrona inwestycji w trakcie realizacji. Wydatki te zwiększają wartość początkową i podlegają rozliczeniu poprzez odpisy amortyzacyjne.

Szczególną uwagę należy zwrócić na kwestię gruntów, na których posadowiony jest budynek. Zgodnie z art. 23 u.p.d.o.f., grunty nie stanowią kosztów uzyskania przychodów, co oznacza, że nie podlegają amortyzacji. W przypadku nabycia budynku wraz z gruntem, konieczne jest ustalenie wartości początkowej każdego z tych środków trwałych odrębnie. Umowa zakupu nieruchomości musi mieć formę aktu notarialnego, w którym podawana jest łączna wartość nieruchomości. Przedsiębiorca musi samodzielnie dokonać wyceny wartości gruntu i budynku, stosując odpowiednie metody, aby prawidłowo rozliczyć koszty amortyzacji.

Niewłaściwe naliczanie odpisów amortyzacyjnych, obejmujące również wartość gruntu, może skutkować zakwestionowaniem całości odpisów przez organy podatkowe, co potwierdzają orzeczenia sądów administracyjnych, np. wyrok NSA sygn. akt. II FSK 2195/19 z dnia 29.03.2022 r.

Podsumowanie

Ustalenie prawidłowej stawki amortyzacji dla budynku noclegowego wymaga uwzględnienia jego klasyfikacji według KŚT, przeznaczenia, a także przepisów prawnych dotyczących amortyzacji budynków mieszkalnych i niemieszkalnych. Od 2022 roku amortyzacja budynków mieszkalnych jest niemożliwa. W przypadku budynków niemieszkalnych, w tym obiektów noclegowych, możliwe jest stosowanie podstawowej stawki 2,5% lub indywidualnych stawek amortyzacyjnych, pod warunkiem spełnienia określonych wymogów dotyczących wieku, stanu technicznego i sposobu użytkowania środka trwałego. Kluczowe jest również prawidłowe ustalenie wartości początkowej budynku, z wyłączeniem wartości gruntu.

tags: #jaka #stawka #amortyzacji #dla #budynku #noclegowego