Emerytura, chociaż wielu Polakom wydaje się daleką przyszłością, wbrew pozorom nadejdzie szybciej, niż wielu z nas się tego spodziewa. Osobom, które samodzielnie lub za pośrednictwem pracodawcy odprowadzają składki emerytalno-rentowe do ZUS przysługuje emerytura powszechna. Zgodnie z przepisami wiek przejścia na emeryturę u kobiet zaczyna się po ukończeniu 60. roku życia, a u mężczyzn - po ukończeniu 65. roku życia.

Z raportu Komisji Europejskiej wynika, że obecni trzydziestolatkowie w Polsce będą otrzymywali tylko 20% swojej ostatniej pensji. Aby mieć pewność, że po przejściu na emeryturę nie zabraknie nam środków finansowych na podstawowe potrzeby, warto zadbać o przyszłość już teraz. Można to zrobić, oszczędzając dodatkowo nawet niewielkie kwoty na samodzielnych kontach emerytalnych lub korzystając z PPK.

System emerytalny w Polsce: Filar pierwszy i trzeci

System emerytalny w Polsce opiera się na dwóch filarach, które mają na celu zapewnienie bezpieczeństwa finansowego obywateli po zakończeniu aktywności zawodowej.

I filar - obowiązkowy filar ZUS

I filar jest obowiązkowy. Potrącana z wynagrodzenia brutto część składki na ubezpieczenie emerytalne jest odprowadzana na konto podatnika w ZUS. I filar jest systemem repartycyjnym, co oznacza, że do wypłaty bieżących świadczeń emerytalnych wykorzystywane są składki wpłacane przez osoby obecnie aktywne zawodowo.

III filar - dobrowolne oszczędzanie

III filar to filar systemu emerytalnego, który jest dobrowolny i niezależny od innych filarów. W ramach III filaru istnieją różne instrumenty, które pozwalają na dodatkowe oszczędzanie na emeryturę, takie jak IKE i IKZE.

IKE: Indywidualne Konto Emerytalne - zwolnienie z podatku Belki

IKE, czyli Indywidualne Konto Emerytalne, to jeden z najprostszych sposobów oszczędzania na emeryturę. IKE to wygodne narzędzie do gromadzenia środków finansowych, z których można skorzystać w przyszłości. Wystarczy założyć konto i wpłacać pieniądze w odpowiednim dla siebie tempie.

Największą zaletą Indywidualnych Kont Emerytalnych jest zwolnienie z „podatku Belki”. Oznacza to, że osiągnięte przez właściciela konta zyski kapitałowe z inwestycji nie podlegają opodatkowaniu. Środki zgromadzone w Indywidualnym Koncie Emerytalnym podlegają dziedziczeniu.

Na konto IKE rocznie można wpłacać maksymalnie trzykrotność prognozowanego na dany rok przeciętnego miesięcznego wynagrodzenia w gospodarce narodowej. Dodatkowym warunkiem korzystania z konta jest to, że trzeba wpłacać środki w poszczególnych latach kalendarzowych, w zależności od roku urodzenia.

IKZE: Indywidualne Konto Zabezpieczenia Emerytalnego - ulgi podatkowe

IKZE, czyli Indywidualne Konto Zabezpieczenia Emerytalnego, to narzędzie stworzone dla osób, które chcą gromadzić oszczędności na przyszłość, a jednocześnie wykorzystywać ulgi podatkowe tu i teraz. Z danych Komisji Nadzoru Finansowego wynika, że w 2024 roku Polacy wpłacili składki na 397 tys. IKZE.

Oszczędzanie na IKZE polega na wpłacaniu środków na konto. Jednak dodatkową zaletą tego rozwiązania jest to, że wartość wpłaconych pieniędzy można odliczyć w rocznym zeznaniu PIT od podstawy opodatkowania. W Polsce wiele instytucji finansowych oferuje własne IKZE. Ograniczeniem zastosowanym w IKZE jest limit wpłat, którego nie można przekroczyć.

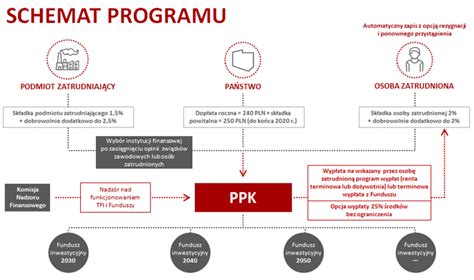

PPK: Pracownicze Plany Kapitałowe - oszczędzanie w miejscu pracy

PPK, czyli Pracownicze Plany Kapitałowe, to prosty sposób oszczędzania w miejscu pracy. Pracownik ma swój indywidualny rachunek, na który wpływają jego wpłaty (2% wynagrodzenia brutto) oraz wpłaty od pracodawcy (1,5% wynagrodzenia brutto).

Kiedy zacząć oszczędzać na emeryturę i ile odkładać?

Oszczędzanie na emeryturę najlepiej zacząć jak najwcześniej. Przykładowo, jeśli zaplanujemy zebranie na przyszłość sumy 264 tys. zł, zaczynając oszczędzać w wieku 25 lat, wystarczy odkładać 200 zł miesięcznie. Gdy zaczniemy w wieku 35 lat, kwota ta wzrośnie do 400 zł, a rozpoczynając w wieku 45 lat, będziemy musieli odkładać aż 800 zł miesięcznie.

Zanim zaczniemy oszczędzanie na emeryturę, warto zaplanować pewne kroki. Najpierw należy ustalić, jaką kwotę chcielibyśmy zaoszczędzić przed przejściem na emeryturę. Następnie trzeba przeanalizować swoje dochody i wydatki, aby określić wysokość sumy, jaką można przeznaczyć na odłożenie w danym miesiącu.

Eksperci zalecają: 10-15% miesięcznych dochodów

Kwota, jaką należy oszczędzać, zależy od wielu czynników, np. oczekiwany standard życia w przyszłości, wiek rozpoczęcia oszczędzania oraz preferowane metody oszczędzania. Eksperci zalecają odkładnie około 10-15% miesięcznych dochodów na przyszłą emeryturę.

Prywatna emerytura z ubezpieczenia

Ubezpieczenie ochronno-oszczędnościowe, czyli polisa na życie z opcją kapitałową, łączy ochronę z oszczędzaniem na emeryturę. W przypadku takiej polisy część składki wpłacanej przez ubezpieczonego jest pobierana na ochronę życia i zdrowia. Natomiast druga część jest przekazywana na konto oszczędnościowe lub może być inwestowana. Zgromadzone środki ubezpieczony może wypłacić po ukoczeniu wieku emerytalnego.

Gdzie najlepiej odkładać pieniądze na emeryturę?

Najkorzystniej oszczędzać w IKE, IKZE lub PPK, ponieważ umożliwiają one korzystanie z ulg podatkowych i zysków z inwestycji. Kwota zależy od oczekiwanego stylu życia i wieku rozpoczęcia oszczędzania.

Jak oszczędzać na emeryturę po 50. roku życia?

Jak oszczędzać na emeryturę po 50.? Najlepiej zwiększyć wysokość wpłat i wybrać instrumenty o mniejszym ryzyku, np. IKE lub IKZE.

JAK ZAPEWNIĆ SOBIE GODNĄ EMERYTURĘ I NIE MUSIEĆ LICZYĆ NA ZUS? WYJAŚNIA MARCIN TUSZKIEWICZ.

Umowa zlecenie a emerytura

Gdy jesteś zatrudniony na podstawie umowy zlecenie, kwestie emerytury i składek do ZUS-u wyglądają nieco inaczej niż w przypadku umów o pracę. Umowa zlecenie jest kontraktem cywilnoprawnym, więc nie jest regulowana przez przepisy Kodeksu pracy. Mimo to od 2026 roku czas przepracowany w ramach umowy zlecenie wlicza się do stażu pracy, a to m.in. na jego podstawie ustala się wysokość pobieranego świadczenia emerytalnego. Jednak nie dzieje się to z automatu - jeśli chcesz skorzystać z tego prawa, musisz złożyć do ZUS wniosek o uwzględnienie okresów pracy przepracowanych na umowach zlecenie przed 2026 rokiem do Twojego stażu pracy. Jednocześnie na zleceniu nadal musisz odprowadzać składki, więc normalnie otrzymasz świadczenie po osiągnięciu odpowiedniego wieku. Zgodnie z Ustawą o emeryturach i rentach z Funduszu Ubezpieczeń Społecznych, prawo do emerytury mają kobiety, które ukończyły 60 lat i mają za sobą co najmniej 20 lat stażu pracy oraz mężczyźni po 65 roku życia i przepracowaniu co najmniej 25 lat.

Przy zatrudnieniu na podstawie umowy zlecenia pracodawca ma obowiązek płacić składki na ubezpieczenie zdrowotne i społeczne, w tym emerytalne i rentowe. Czas przepracowany w ramach umowy zlecenie ma wpływ na wysokość świadczenia emerytalnego. Zleceniobiorcy nie mają obowiązku opłacać składek na ubezpieczenie chorobowe (są dobrowolne). Natomiast zleceniodawca musi odprowadzać składki na ubezpieczenie emerytalne, rentowe i wypadkowe, gdy zatrudniony utraci zdolność do wykonywania swoich obowiązków, m.in. przez wypadek przy pracy.

Ile trzeba uzbierać na emeryturę, by otrzymywać 5000 zł?

Aby otrzymywać 5000 zł brutto miesięcznie, trzeba mieć w systemie emerytalnym kapitał rzędu około 1,0-1,1 mln zł. Wyliczenie jest stosunkowo proste: 5000 zł miesięcznie × ok. 205 miesięcy dalszego życia = około 1 025 000 zł kapitału emerytalnego. Ten kapitał musi powstać głównie z: składek emerytalnych, waloryzacji kapitału przez ZUS, ewentualnych środków z OFE przeniesionych na konto emerytalne.

W praktyce oznacza to wieloletnie odkładanie składek liczonych od relatywnie wysokich wynagrodzeń. Składka emerytalna w Polsce wynosi 19,52% wynagrodzenia brutto. Część płaci pracownik, część pracodawca, ale dla systemu emerytalnego liczy się suma obu części. Jeżeli ktoś pracuje około 40 lat, średnia składka miesięczna powinna wynosić w przybliżeniu około 2000-2100 zł, aby po waloryzacji zgromadzić kapitał powyżej miliona złotych. To oznacza wynagrodzenie brutto na poziomie mniej więcej 10-14 tys. zł miesięcznie - zależnie od scenariusza kariery zawodowej.

Wpływ formy zatrudnienia na wysokość emerytury

Forma zatrudnienia ma znaczący wpływ na wysokość przyszłej emerytury. Osoby zatrudnione na etacie przez większość kariery zawodowej mają najbardziej przewidywalną sytuację, ponieważ składki są odprowadzane od pełnego wynagrodzenia. Jeżeli ktoś przez cztery dekady zarabia średnio około 12 tys. zł brutto miesięcznie, może zgromadzić kapitał pozwalający zbliżyć się do emerytury rzędu 5000 zł. Problem polega na tym, że według danych GUS przeciętne wynagrodzenie w Polsce wciąż jest wyraźnie niższe, co oznacza, że dla wielu osób taki poziom świadczenia będzie trudny do osiągnięcia wyłącznie dzięki składkom.

W przypadku umów cywilnoprawnych (np. umowa zlecenie) znaczenie ma przede wszystkim to, czy odprowadzane są pełne składki emerytalne. Jeśli zlecenie jest jedynym źródłem dochodu i składki są opłacane w pełnej wysokości, sytuacja w praktyce wygląda podobnie jak przy etacie. Problem pojawia się wtedy, gdy część dochodu nie jest objęta składkami. W takich przypadkach przyszłe świadczenie może być znacznie niższe, nawet jeśli realne zarobki w danym okresie były wysokie.

Wielu przedsiębiorców przez lata korzysta z preferencyjnych lub minimalnych składek. Z punktu widzenia bieżących kosztów firmy jest to zrozumiałe, ale w systemie emerytalnym ma poważne konsekwencje. W przypadku wieloletniego opłacania minimalnych składek przyszłe świadczenie może być znacząco niższe od średniej emerytury w systemie - często na poziomie kilku tysięcy złotych lub mniej. Aby przedsiębiorca mógł liczyć na świadczenie rzędu 5000 zł, jego składki musiałyby być liczone od dochodu podobnego jak w przypadku wysokiego etatu - czyli kilkunastu tysięcy złotych miesięcznie.

Urlop macierzyński i wychowawczy a emerytura

W przypadku kobiet ważne role odgrywają przerwy związane z opieką nad dzieckiem. Warto jednak pamiętać, że podczas urlopu macierzyńskiego składki emerytalne są finansowane z budżetu państwa. Podczas urlopu wychowawczego również mogą być odprowadzane składki od określonej podstawy. Problem pojawia się dopiero przy dłuższych okresach całkowitej przerwy zawodowej, gdy składki nie są odprowadzane. Wtedy kapitał emerytalny rośnie znacznie wolniej. Problemem może być też czasowe zahamowanie kariery i awansów, które często dają wyższe zarobki, a tym samym - wyższe składki na przyszłą emeryturę.

Wiek przejścia na emeryturę a wysokość świadczenia

Jednym z najważniejszych czynników wpływających na wysokość emerytury jest moment zakończenia pracy. Każdy dodatkowy rok aktywności zawodowej ma podwójny efekt: zwiększa kapitał emerytalny i skraca okres, przez który ZUS będzie wypłacał świadczenie. Według szacunków Zakładu Ubezpieczeń Społecznych, rok dłuższej pracy może podnieść emeryturę nawet o 8-10%. W praktyce oznacza to, że osoba pracująca do 67. roku życia może otrzymać zauważalnie wyższe świadczenie niż ktoś kończący aktywność zawodową zaraz po osiągnięciu wieku emerytalnego.

Dla osoby w wieku 60 lat każde 100 tys. zł na koncie ZUS to 375,38 zł miesięcznej emerytury. W wieku 65 lat kwota ta wzrasta do 452,90 zł. Aby otrzymać emeryturę na poziomie minimalnym (1878,91 zł), 60-latek musi zgromadzić nieco ponad 500 tys. zł, a 65-latek osiągnie ten sam poziom świadczenia przy kapitale mniejszym o ok. 80 tys. zł.

Przyszłość systemu emerytalnego w Polsce

W debacie publicznej coraz częściej pojawia się pytanie o przyszłość systemu emerytalnego. Wielu młodszych pracowników otwarcie przyznaje, że nie wierzy, iż za kilkadziesiąt lat będzie otrzymywać świadczenie z ZUS na poziomie pozwalającym utrzymać dotychczasowy standard życia. Powodów takich obaw jest kilka. Najczęściej wskazuje się na zmiany demograficzne - liczba osób w wieku produkcyjnym maleje, a liczba emerytów systematycznie rośnie. Oznacza to, że w przyszłości na jednego emeryta może przypadać znacznie mniej pracujących niż dziś.

Znacznie bardziej realnym scenariuszem jest to, że relacja emerytury do ostatniego wynagrodzenia będzie coraz niższa. Oznacza to, że publiczne świadczenie może stanowić jedynie część dochodów na starość, a reszta będzie zależała od prywatnych oszczędności.

Jak zwiększyć przyszłą emeryturę?

System publiczny to tylko jeden z filarów przyszłych dochodów emerytalnych. Coraz większą rolę mogą odgrywać prywatne formy oszczędzania. Najczęściej wykorzystywane rozwiązania to: pracownicze plany kapitałowe, indywidualne konto emerytalne, indywidualne konto zabezpieczenia emerytalnego, prywatne inwestycje długoterminowe. Regularne odkładanie nawet kilkuset złotych miesięcznie przez kilkadziesiąt lat może znacząco zwiększyć łączny dochód po zakończeniu pracy.

Wyliczenia pokazują jedną rzecz: aby otrzymywać świadczenie na poziomie 5000 zł z samego ZUS, trzeba przez wiele lat zarabiać wyraźnie więcej niż przeciętna płaca w gospodarce. Tymczasem kariera zawodowa większości osób wygląda inaczej. Pojawiają się okresy niższych dochodów, zmiany pracy, przerwy w aktywności zawodowej czy prowadzenie działalności gospodarczej z minimalnymi składkami. Dlatego eksperci od lat podkreślają, że przyszła emerytura powinna być budowana z kilku źródeł, a nie wyłącznie z jednego systemu.

tags: #ile #pracodawca #odklada #na #emeryture