Zdolność kredytowa to podstawowy wskaźnik, który banki i inne instytucje finansowe analizują przed udzieleniem kredytu. Określa ona maksymalną kwotę zobowiązania, na jaką może pozwolić sobie kredytobiorca, biorąc pod uwagę jego dochody, wydatki i historię finansową. Niska zdolność kredytowa może oznaczać odrzucenie wniosku, podczas gdy wysoka otwiera drzwi do atrakcyjniejszych ofert.

Kredyt hipoteczny jest zobowiązaniem długoterminowym i zazwyczaj wysokokwotowym. Zanim złożysz wniosek, kluczowe jest zrozumienie, od czego zależy Twoja zdolność kredytowa. Istnieje mylne przekonanie, że nie mamy żadnego wpływu na kształtowanie swojego wizerunku w oczach banku. Można jednak wyróżnić szereg działań, które mogą poprawić naszą pozycję.

Kalkulator zdolności kredytowej to narzędzie, które pomoże Ci oszacować swoje możliwości. Wprowadzając podstawowe dane, takie jak dochody, wydatki i inne zobowiązania, możesz uzyskać orientacyjną kwotę kredytu hipotecznego, jaką banki będą skłonne Ci udzielić.

Od czego zależy zdolność kredytowa?

Ocena zdolności kredytowej opiera się na wielu czynnikach, które można podzielić na ilościowe i jakościowe.

Czynniki ilościowe:

- Dochody: Jednym z fundamentów oceny zdolności kredytowej są osiągane dochody. Nie chodzi tutaj wyłącznie o ich wysokość, ale także o ich częstotliwość i jakość. Banki najwyżej cenią sobie wieloletnie zatrudnienie na podstawie umowy o pracę na czas nieokreślony w firmie o ugruntowanej pozycji na rynku. Dochód osiągany w oparciu o umowy zlecenie czy umowy o dzieło traktowany jest jako mniej stabilny, ale nie przekreśla szans na otrzymanie kredytu.

- Koszty stałe i bieżące zobowiązania: Mimo wysokich dochodów zdolność kredytowa może być niewystarczająca. Powodem takiej sytuacji są zbyt wysokie koszty stałe w naszym gospodarstwie domowym oraz obciążenia związane ze spłatą bieżących zobowiązań. Każde zobowiązanie obniża naszą zdolność kredytową.

- Historia kredytowa w BIK: Istotny wpływ na zdolność kredytową ma także historia kredytowa w BIK.

- Wkład własny: Zwiększyć zdolność kredytową można również dzięki zgromadzeniu odpowiedniego wkładu własnego. Aktualnie minimalny udział własny kredytobiorcy wynosi 20% wartości nieruchomości, choć niektóre banki dopuszczają 10% pod warunkiem dodatkowego zabezpieczenia.

Czynniki jakościowe:

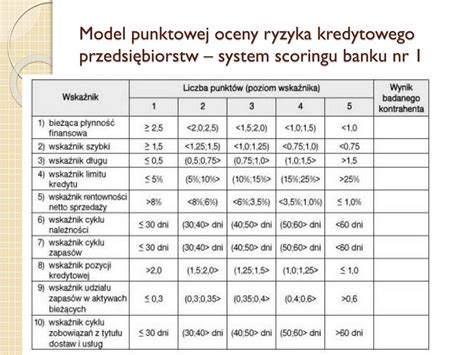

Bank ocenia zdolność kredytową także na podstawie czynników jakościowych, które określają Twoją rzetelność. Mogą zostać uwzględnione posiadane dobra materialne (nieruchomości, zgromadzony kapitał). Ważny jest też Twój zawód, staż pracy, branża, jaką się zajmujesz, wiek, stan cywilny. Wszystkie te czynniki są punktowane w ramach tzw. scoringu.

Jak obliczyć zdolność kredytową przy dochodzie 6000 zł netto?

Zdolność kredytowa przy dochodach 6000 zł netto może się znacznie różnić w zależności od indywidualnej sytuacji finansowej. W dużym uproszczeniu chodzi o to, ile zarabiasz i wydajesz, i czy po odjęciu wszystkich kosztów niezbędnych do utrzymania gospodarstwa domowego pozostaje Ci odpowiednia suma na spłacanie kredytu.

Osoba zarabiająca 6000 zł „na rękę” mieści się niewiele poniżej średniej krajowej. Czy to wystarczy do otrzymania kredytu hipotecznego? Jeśli tak, na jaką kwotę zobowiązania można liczyć? Teoretycznie 6000 zł pensji na rękę to solidna podstawa do ubiegania się o kredyt hipoteczny. W praktyce bank oprócz zaświadczenia o źródle i wysokości miesięcznych dochodów weźmie pod lupę całokształt sytuacji finansowej kredytobiorcy.

Dane z dnia 20.08.2025 r. pokazują, że przy dochodach 6 000 zł netto zdolność kredytowa może wynosić od ok. 21 tys. zł do nawet 440 tys. zł. Rozbieżność ta wynika z faktu, że w poszczególnych bankach zdolność kredytowa może się różnić nawet przy analogicznych parametrach.

Przykład tabelaryczny:

Poniższa tabela przedstawia szacunkową zdolność kredytową dla singla z dochodem 6000 zł netto miesięcznie, przy założeniu braku innych zobowiązań i kredytu na 30 lat:

| Dochód miesięczny netto | Zdolność kredytowa singla (szacunkowo) |

|---|---|

| 6000 zł | 319 924,00 zł - 440 000,00 zł |

Uwaga: Powyższe wyliczenia oraz parametry mogą się różnić od ostatecznej decyzji banku.

Jak zwiększyć zdolność kredytową?

Istnieje szereg działań, które mogą poprawić Twoją pozycję w oczach banku:

- Spłata mniejszych zobowiązań: Trzeba mieć na uwadze, że każde zobowiązanie obniża naszą zdolność kredytową. Zatem jeśli jest taka możliwość, to warto spłacić mniejsze kredyty i pożyczki lub całkowicie zamknąć zobowiązania finansowe.

- Zamknięcie nieużywanych limitów i kart: Mylne jest przekonanie, że nieużywana karta kredytowa lub debet na koncie nie wpływają na zdolność kredytową. Jeśli karty kredytowe, debety czy kredyty odnawialne pełnią wyłącznie rolę zabezpieczenia na nieprzewidziane wydatki, lepiej zamknąć je przed złożeniem wniosku.

- Konsolidacja zadłużenia: W celu obniżenia miesięcznych obciążeń wynikających ze spłaty kredytów i pożyczek można pomyśleć o konsolidacji zadłużenia.

- Wydłużenie okresu finansowania: Sposobem na samodzielne zwiększenie zdolności kredytowej jest wydłużenie okresu finansowania. Dłuższy okres spłaty oznacza wyższy koszt kredytu, jednak wpływa na obniżenie wysokości miesięcznej raty.

- Wybór rat równych: Inna metodą na poprawę zdolności kredytowej jest wybór raty równej zamiast raty malejącej. Raty malejące w pierwszych latach spłaty zobowiązania są wyższe od miesięcznych równych rat, przez co w większym stopniu obciążają naszą nadwyżkę finansową.

- Współkredytowanie: Na poprawę zdolności kredytowej może wpłynąć uzyskanie kredytu z inną osobą. Może być to przykładowo małżonek, rodzice, partner lub rodzeństwo.

- Zwiększenie wkładu własnego: Zwiększyć zdolność kredytową można także dzięki zgromadzeniu odpowiedniego wkładu własnego.

- Poprawa historii kredytowej: Jeśli masz przeterminowane raty lub inne negatywne wpisy w BIK, warto je wyjaśnić i postarać się o aktualizację danych.

- Zmiana formy zatrudnienia lub zwiększenie dochodów: Przed złożeniem wniosku o kredyt warto sprawdzić, czy jest szansa na zmianę formy zatrudnienia w ramach tego samego przedsiębiorstwa oraz możliwość zwiększenia osiąganych dochodów.

Kredyt hipoteczny - kluczowe informacje

Kredyt hipoteczny jest zobowiązaniem celowym, przy którym otrzymany kapitał można przeznaczyć wyłącznie na określony cel - kupno mieszkania, domu lub lokalu, kupno działki i budowę domu, ewentualnie remont, modernizację lub doposażenie o raczej wysokiej wartości. Dana nieruchomość zostaje objęta hipoteką wpisaną do księgi wieczystej.

Po złożeniu wniosku, wierzyciel dokona oceny zdolności kredytowej, uwzględniając wiele różnych czynników. Na podstawie wyników takiego badania wydawany jest werdykt. W przypadku kredytów gotówkowych sprawa jest nieco prostsza, ponieważ nie ma aż tylu wymogów, jak to ma miejsce przy kredycie hipotecznym.

Zanim zaczniesz ubiegać się o kredyt, możesz samodzielnie obliczyć szacunkową zdolność kredytową w zakresie kredytu hipotecznego. Służy do tego internetowy kalkulator zdolności kredytowej. Po uzupełnieniu niezbędnych danych i ich zatwierdzeniu kalkulator w ciągu zaledwie chwili wyliczy Twoją zdolność do zaciągnięcia kredytu.

Jak wybrać najlepszy kredyt hipoteczny

Pamiętaj jednak, że narzędzie pokazuje jedynie szacunkowe dane. Bardziej precyzyjne wyliczenia wykona dla Ciebie Ekspert Finansowy. Specjalista ten przygotuje również zestawienie ofert kredytowych dostosowanych do Twoich możliwości i oczekiwań.

Gdy starasz się o kredyt hipoteczny, postaraj się wykorzystać nie więcej niż 80% swojej zdolności kredytowej. Wówczas miesięczna rata kredytu jest niższa, a zaoszczędzona kwota może zostać przeznaczona na nadpłacanie zobowiązania.

Ostateczną, decyzyjną ocenę zdolności kredytowej może wydać wyłącznie bank, w którym planujesz zaciągnąć pożyczkę. Każdy wierzyciel ma własną politykę kredytową i w ocenie bezpieczeństwa przy udzielaniu pożyczek stosuje swoje algorytmy. Tym samym wynik badania zdolności kredytowej może być różny w zależności od banku.

tags: #jaka #zdolnosc #kredytowa #przy #6000 #netto