Działalność gospodarcza związana z serwisowaniem sprzętu narciarskiego, choć sezonowa, może być dochodowa, pod warunkiem odpowiedniego zarządzania kosztami, w tym amortyzacją maszyn i urządzeń. Polska Klasyfikacja Działalności (PKD) klasyfikuje tę działalność w ramach wynajmu lub dzierżawy aktywów materialnych i niematerialnych. Dział ten obejmuje szeroki asortyment dóbr materialnych, takich jak maszyny i urządzenia przemysłowe, za opłatą za czasowy wynajem lub dzierżawę.

Klasyfikacja Działalności Gospodarczej (PKD)

PKD 2007, zaktualizowane do PKD 2011, uwzględnia zmiany wprowadzone w międzynarodowych klasyfikacjach ISIC Rev.4 i NACE Rev. 2. Klasyfikacja ta nie rozróżnia działalności ze względu na formę własności, rodzaj organizacji prawnej czy sposób działania. Jednostki prowadzące ten sam rodzaj działalności są sklasyfikowane w tym samym grupowaniu PKD.

Działalność serwisu narciarskiego, w kontekście PKD, może być powiązana z:

- Wynajmem lub dzierżawą sprzętu rekreacyjnego i sportowego.

- Dzierżawą maszyn i urządzeń stosowanych przy prowadzeniu działalności gospodarczej.

Ważne jest, aby podatnik samodzielnie dokonał prawidłowej klasyfikacji swojej działalności, opierając się na stanie faktycznym. GUS udostępnia jedynie pomocnicze informacje dotyczące standardów klasyfikacyjnych.

Specyfika Serwisu Narciarskiego

Serwisowanie nart, mimo swojej sezonowości, wymaga specjalistycznej wiedzy, umiejętności i odpowiedniego sprzętu. Pasja do narciarstwa, chęć zapewnienia klientom radości z jazdy, prędkości i bezpieczeństwa, jest kluczowa w tej branży. Przygotowanie nart, ostrzenie krawędzi, smarowanie i polerowanie ślizgów to czynności wymagające precyzji i doświadczenia.

Początki działalności w tej branży często wiążą się z niskimi kosztami wynajmu pomieszczeń, co pozwala na zdobycie doświadczenia i zbudowanie bazy klientów. Jednak z czasem, wzrost kosztów wynajmu, składek ZUS, zakupu narzędzi i materiałów eksploatacyjnych staje się wyzwaniem.

Konkurencja na rynku, często oferująca usługi po znacznie niższych cenach, zmusza do poszukiwania sposobów na utrzymanie rentowności. Kluczem jest tu nie tylko jakość usługi, ale także efektywne zarządzanie kosztami, w tym amortyzacją maszyn.

Amortyzacja Maszyn i Urządzeń

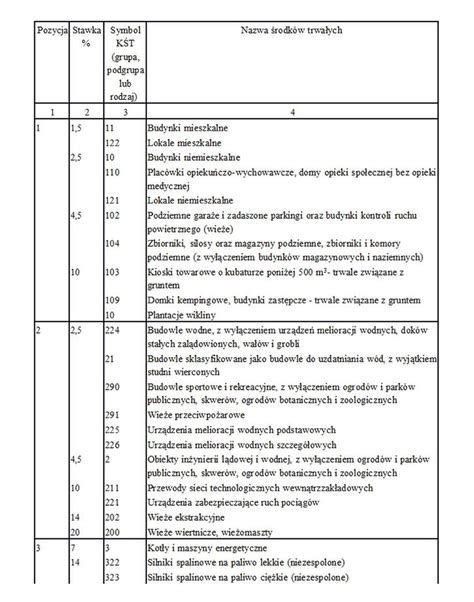

Maszyny i urządzenia stanowią grupę środków trwałych podlegających różnym stawkom i zasadom odpisów amortyzacyjnych. Wykaz rocznych stawek amortyzacyjnych, stanowiący załącznik do ustaw o podatku dochodowym, przyporządkowuje stawki do poszczególnych grup środków trwałych.

Metody amortyzacji:

- Amortyzacja liniowa: Wymaga ustalenia wartości początkowej i wpisania maszyn do ewidencji. Odpisy amortyzacyjne można odliczać od przychodu miesięcznie, kwartalnie lub rocznie. Przedsiębiorca może samodzielnie obniżać stawki.

- Metoda przyśpieszonych odpisów: Stosowana dla maszyn i urządzeń używanych intensywnie, wymagających szczególnej sprawności technicznej lub poddanych szybkiemu postępowi technicznemu. Podstawowe stawki można podwyższać o wskaźnik nie wyższy niż 1,4 (intensywne użytkowanie) lub 2,0 (szybki postęp techniczny).

- Metoda odpisów według stawek indywidualnych: Dotyczy używanych lub ulepszonych maszyn i urządzeń z grup 3-6 i 8 KŚT. Okres amortyzacji nie może być krótszy niż 24 miesiące (wartość do 25.000 zł), 36 miesięcy (wartość 25.000-50.000 zł) lub 60 miesięcy (wartość powyżej 50.000 zł).

- Amortyzacja jednorazowa: Dotyczy składników majątku z grup 3-8 KŚT, wprowadzonych do ewidencji w danym roku podatkowym. Obowiązuje limit 50.000 euro łącznej wartości odpisów. Nie uwzględnia się środków o wartości początkowej do 3.500 zł. Limit przysługuje jednokrotnie.

- Metoda degresywna: Może być stosowana do maszyn i urządzeń z grup 3-6 i 8 KŚT. Pozwala na stosowanie współczynnika 2,0, skracając okres amortyzacji. Podstawa odpisów maleje co roku.

Wybór odpowiedniej metody amortyzacji zależy od specyfiki maszyn, sposobu ich użytkowania oraz celów podatkowych przedsiębiorcy.

Przykład Klasyfikacji Środków Trwałych (KŚT)

Przykładem może być podnośnik elektryczny, który sprzedawca określił symbolem KŚT 641-1, dla którego przewidziano stawkę 18%. Jednakże, w zależności od interpretacji i specyfiki urządzenia, stawka amortyzacyjna może wynosić 4,5%. Jest to związane z przypisaniem do grupy 6 "Urządzenia techniczne", a następnie do rodzaju 641 "Dźwigniki, wciągarki i wciągniki przejezdne i nieprzejezdne, kołowroty, wyciągniki itp.".

Tabela grup KŚT i ich zakresu:

| Grupa KŚT | Zakres towarowy |

|---|---|

| Grupa 4 | Kotły i maszyny energetyczne, Maszyny, urządzenia i aparaty ogólnego zastosowania |

| Grupa 5 | Specjalistyczne maszyny, urządzenia i aparaty |

| Grupa 6 | Urządzenia techniczne |

| Grupa 8 | Narzędzia, przyrządy, ruchomości i wyposażenie |

Właściwa klasyfikacja i wybór stawki amortyzacyjnej są kluczowe dla optymalizacji podatkowej i zapewnienia rentowności serwisu narciarskiego.

Rozwój technologii i postęp w produkcji maszyn narciarskich wymaga od serwisów stałego inwestowania w nowoczesny sprzęt. Amortyzacja tych inwestycji, odpowiednio zaplanowana, pozwala na obniżenie kosztów operacyjnych i utrzymanie konkurencyjności na rynku.

Zrozumienie amortyzacji sprzętu: Ile są warte Twoje aktywa?

Pamiętaj, że brak odpowiedniej wiedzy lub błędna interpretacja przepisów może prowadzić do nieprawidłowości. Warto skorzystać ze szkoleń i porad specjalistów, aby uniknąć błędów popełnianych przez innych.

tags: #maszyna #do #smarowania #nart #stawka #amortyzacji