Rozliczanie freelancerów w Polsce to temat, który budzi wiele pytań zarówno wśród przedsiębiorców, jak i samych freelancerów. W dobie rosnącej popularności pracy zdalnej i elastycznych form zatrudnienia, właściwe rozliczenia stanowią podstawę legalnej i efektywnej współpracy. W artykule omówimy, jak prawidłowo rozliczać freelancerów, jakie formy współpracy są dostępne, jakie obowiązki mają obie strony oraz jakie rozwiązania są najbardziej korzystne zarówno dla freelancera, jak i dla firmy zlecającej.

Kim jest freelancer i jak działa w Polsce?

Freelancer, czyli wolny strzelec, to osoba wykonująca usługi na własny rachunek, zwykle na podstawie umowy cywilnoprawnej, bez formalnego zatrudnienia na etacie. W Polsce freelancerami najczęściej są specjaliści z branży IT, graficy, copywriterzy, tłumacze czy konsultanci. Taka forma działalności jest coraz bardziej popularna, ponieważ daje elastyczność zarówno dla wykonawcy, jak i dla zleceniodawcy. Freelancer w Polsce działa na zasadzie samodzielnego rozliczania się z urzędem skarbowym i ZUS-em, co wymaga znajomości obowiązujących przepisów, aby uniknąć problemów prawnych i finansowych. W praktyce freelancer może pracować na własną rękę, realizując projekty dla różnych klientów, czy to jako osoba fizyczna prowadząca działalność gospodarczą, czy też w ramach współpracy B2B.

Formy współpracy z freelancerem w Polsce

W Polsce istnieje kilka głównych form, w których można nawiązać współpracę z freelancerem. Pierwszą z nich jest podpisanie umowy o dzieło, która jest najprostszą i najszybciej realizowaną formą. Umowa o dzieło jest szczególnie popularna w branżach artystycznych, rękodzielniczych czy projektowych, gdyż opiera się na wykonaniu konkretnego dzieła lub rezultatu. Druga forma to umowa zlecenie, często wykorzystywana w sytuacji, gdy freelancer wykonuje powtarzalne lub okresowe obowiązki, a praca jest bardziej zbliżona do zatrudnienia na podstawie umowy cywilnoprawnej. Trzecią możliwością jest współpraca B2B, czyli zawarcie umowy o prowadzenie działalności gospodarczej, która daje największą elastyczność i korzyści podatkowe, ale wymaga od freelancera rejestracji działalności i spełnienia określonych formalności.

W Polsce istnieje możliwość, aby freelancer wystawił fakturę bez konieczności rejestracji działalności gospodarczej, jednak dotyczy to głównie sytuacji, gdy freelancer działa jako osoba fizyczna na podstawie tzw. “faktury bez firmy”. Taki sposób rozliczenia jest dostępny dla osób, które nie prowadzą działalności gospodarczej, a ich usługi są świadczone sporadycznie lub na niewielką skalę. W tym przypadku można wystawić tzw. fakturę na podstawie własnych danych osobowych, korzystając z odpowiednich wzorów, które można znaleźć w internecie. Taka forma ma swoje ograniczenia - nie można wykonywać działalności na dużą skalę, rozliczać VAT-u ani korzystać z ulg związanych z działalnością gospodarczą.

Umowa o dzieło vs. Umowa zlecenie: kluczowe różnice

Decyzja pomiędzy umową zlecenie a umową o dzieło zależy od specyfiki wykonywanych zadań oraz od oczekiwań obu stron. Umowa o dzieło skupia się na osiągnięciu konkretnego efektu, np. stworzeniu grafiki, napisaniu tekstu czy wykonaniu projektu. Jej główną zaletą jest to, że podlega opodatkowaniu według stawki 17% lub 32%, ale nie wymaga od freelancera odprowadzania składek ZUS, jeśli działa na własną rękę i nie ma innych obowiązków wobec ZUS. Natomiast umowa zlecenie jest bardziej elastyczna i sprawdza się przy wykonywaniu powtarzalnych obowiązków, takich jak obsługa klienta, prace administracyjne czy szkolenia. W tym przypadku obowiązują składki ZUS, które mogą być odprowadzane zarówno przez freelancera, jak i zleceniodawcę, w zależności od warunków umowy. Wybór między tymi dwoma formami zależy od charakteru pracy, wymagań prawnych i preferencji finansowych obu stron.

Współpraca B2B: korzyści i obowiązki

Współpraca oparta na zasadach B2B (business-to-business) jest coraz bardziej popularna wśród freelancerów i firm, ponieważ pozwala na korzystniejsze rozliczenia podatkowe i ograniczenie obowiązków związanych z ZUS. Podpisanie umowy o świadczenie usług jako przedsiębiorca daje freelancerowi możliwość odliczania kosztów związanych z wykonywaną działalnością, co wpływa na obniżenie podstawy opodatkowania. Dla firmy zlecającej współpracę B2B oznacza to często mniejsze obciążenia finansowe, ponieważ nie musi odprowadzać składek pracowniczych, a jedynie opłaca faktury wystawione przez freelancera. Jednakże taka forma współpracy wymaga od freelancera rejestracji działalności gospodarczej, przestrzegania obowiązków podatkowych i rozliczania VAT, jeśli jest to konieczne. Opłacalność współpracy B2B zależy od skali projektu, długości współpracy oraz od branży, w której działa freelancer.

ZUS i podatki freelancera

W Polsce kwestie związane z opłacaniem składek ZUS przez freelancerów są jednym z najczęstszych źródeł nieporozumień. W przypadku działalności gospodarczej, freelancer ma obowiązek opłacania składek ZUS od podstawy wymiaru, która jest ustalona na podstawie minimalnego wynagrodzenia lub wyższej, jeśli zdecyduje się na opłacanie wyższych składek. Jednakże, istnieje możliwość skorzystania z preferencyjnych składek ZUS, zwłaszcza dla początkujących przedsiębiorców, co pozwala na obniżenie kosztów w pierwszych latach działalności. Dla freelancerów działających na podstawie umowy o dzieło lub umowy zlecenia, obowiązek opłacania składek ZUS nie występuje, jeśli nie mają innych obowiązków wobec ZUS lub nie są zatrudnieni na podstawie umowy o pracę. Warto pamiętać, że nie opłacanie składek ZUS może mieć konsekwencje w zakresie świadczeń społecznych i emerytalnych, dlatego decyzja o formie rozliczeń powinna być dobrze przemyślana.

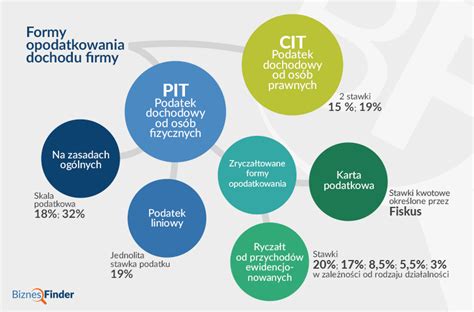

Freelancer prowadzący działalność gospodarczą w Polsce rozlicza podatek dochodowy według jednej z dostępnych form opodatkowania: skali podatkowej, podatku liniowego lub ryczałtu od przychodów ewidencjonowanych. W ostatnich latach szczególnie popularny stał się ryczałt, który w wielu branżach freelancerskich pozwala na stosowanie stawek od 8,5% do 15% w zależności od rodzaju usług. W przypadku działalności gospodarczej freelancer składa roczne zeznanie PIT-36 lub PIT-36L, natomiast przy ryczałcie - PIT-28.

Freelancer, który w 2023 roku pracował na umowę zlecenie lub umowę o dzieło powinien otrzymać od wszystkich swoich klientów osobno deklarację na druku PIT-11. To ważne, aby przy wypełnianiu własnej deklaracji PIT-37 uwzględnić wszystkich klientów. Dla freelancera realizującego wiele zleceń dla wielu klientów to prawdziwe wyzwanie. Niestety, nawet w przypadku nieotrzymania deklaracji PIT-11 od klienta, pracodawcy, freelancer jest zobowiązany do rozliczenia wszystkich swoich dochodów, nawet bez PIT-11 i nawet w przypadku, gdy umowa nie została zgłoszona do urzędu przez pracodawcę.

Trzecia możliwość rozliczania dla freelancera to oddelegowanie spraw podatkowych do platformy dla freelancerów. Wyspecjalizowane platformy pośredniczą w umowach i transakcjach pomiędzy zleceniodawcami i freelancerami, naliczając odpowiedni podatek i wysyłając zaliczki do Urzędu Skarbowego. W takim przypadku freelancer otrzymuje tylko jeden druk PIT-11 z platformy za wszystkie zlecenia i dzieła, jakie wykonał w trakcie roku podatkowego. To bardzo wygodna opcja zwłaszcza dla osób pracujących dla wielu klientów. Dodatkowo platforma wystawia faktury VAT dla zleceniodawców, a następnie rozlicza je z freelancerem, dzięki czemu firma otrzymuje fakturę, nie musi przygotowywać umów o dzieło, czy umów zlecenie, co czasami jest decydującym argumentem przy wyborze oferty.

Freelancer prowadzący działalność gospodarczą opodatkowaną w ramach skali podatkowej może skorzystać ze wspólnego rozliczenia z małżonkiem, by uniknąć opodatkowania nadwyżki dochodów powyżej 120 tys. zł stawką 32 proc. Z rozliczenia z małżonkiem można skorzystać, jeśli pomiędzy małżeństwem istnieje wspólność majątkowa. W takiej sytuacji, dochody małżonków do limitu 240 tys. złotych opodatkowane będą stawką 12 proc.

Koszty uzyskania przychodu dla zleceniodawcy

W przypadku zawierania umów na usługi freelancerskie, zleceniodawca ma prawo do rozliczania pewnych kosztów jako koszty uzyskania przychodu, co wpływa na obniżenie podstawy opodatkowania. Do najczęstszych kosztów należą wynagrodzenie wypłacane freelancerowi na podstawie faktur lub rachunków, a także wszelkie wydatki związane z realizacją zlecenia, takie jak zakup materiałów, sprzętu czy oprogramowania, jeśli są niezbędne do wykonania usługi. Warto pamiętać, że aby móc odliczyć te koszty, konieczne jest posiadanie odpowiednich dokumentów, takich jak faktury czy rachunki, które potwierdzają poniesione wydatki. Dodatkowo, w przypadku współpracy B2B, można odliczać także część kosztów związanych z prowadzeniem działalności gospodarczej, co pozwala na zoptymalizowanie rozliczeń podatkowych.

Dokumentowanie transakcji i księgowość firmy

Wprowadzenie usług freelancera do księgowości firmy wymaga właściwego dokumentowania transakcji i przestrzegania obowiązków podatkowych. Kluczowym elementem jest posiadanie poprawnie wystawionych faktur od freelancera, które stanowią podstawę do rozliczenia kosztów. W przypadku współpracy na podstawie umowy o dzieło lub zlecenia, można korzystać z faktur bez VAT, jeśli freelancer działa jako osoba fizyczna nieprowadząca działalności gospodarczej i nie jest czynnym płatnikiem VAT. Natomiast w przypadku współpracy B2B, faktury będą zawierały VAT, co wymaga od firmy odprowadzania tego podatku do urzędu skarbowego. Warto także korzystać z odpowiednich programów księgowych, które ułatwiają ewidencję i archiwizację dokumentów, a także zapewniają poprawność rozliczeń. Dobrze prowadzona księgowość pozwala na szybkie i bezproblemowe rozliczenia, minimalizuje ryzyko błędów i kar, a także zapewnia zgodność z obowiązującymi przepisami prawa.

Unikanie pozornego etatu - klucz do zgodności z prawem

Unikanie pozornego etatu w przypadku długotrwałej współpracy z freelancem jest jednym z najważniejszych aspektów zgodnej z prawem działalności gospodarczej. Kluczowe jest, aby warunki współpracy jasno odzwierciedlały charakter zawartej umowy i nie przypominały stosunku pracowniczego, co może prowadzić do niepożądanych konsekwencji prawnych, takich jak konieczność odprowadzania składek ZUS od umowy o pracę. Istotne jest, aby w umowach wyraźnie określić zakres obowiązków, wynagrodzenie oraz brak elementów związanych z nadzorem czy kontrolą, które są typowe dla stosunku pracy. Długoterminowa współpraca powinna być oparta na wielu odrębnych umowach lub projektach, a freelancer nie powinien być włączany do struktur firmy w sposób, który wskazywałby na zatrudnienie na etacie. Warto także pamiętać, że korzystanie z umów cywilnoprawnych i odpowiednie dokumentowanie relacji pomagają w uniknięciu ryzyka uznania relacji za pozorne zatrudnienie przez organy skarbowe czy ZUS. Kluczowym jest również, aby freelancer miał własną działalność gospodarczą lub współpracował na zasadzie B2B, co w świetle prawa jest odmienną formą działalności niż zatrudnienie na umowę o pracę.

Obowiązek wystawiania PIT-11

W Polsce obowiązek wystawiania PIT-11 dla freelancera pojawia się w sytuacji, gdy firma wypłaca mu wynagrodzenie, a relacja opiera się na umowie cywilnoprawnej, takiej jak umowa o dzieło, zlecenie, czy też B2B. PIT-11 jest dokumentem, który informuje urząd skarbowy oraz samego freelancera o kwotach wypłaconych w danym roku podatkowym, w tym o zaliczkach na podatek dochodowy. Jeśli freelancer działa na podstawie własnej działalności gospodarczej i wystawia faktury VAT, to w tym przypadku firma wystawia mu fakturę, którą freelancer rozlicza samodzielnie w ramach własnych obowiązków podatkowych, i nie musi odrębnie wystawiać PIT-11. Natomiast w przypadku umów o dzieło lub zlecenie, konieczne jest wystawienie PIT-11, aby freelancer mógł poprawnie rozliczyć się z urzędem skarbowym. To obowiązek, który zapewnia prawidłowe rozliczenie podatkowe obu stron i jest elementem transparentności w relacji freelancera z firmą.

Najczęstsze błędy w rozliczeniach freelancerów

Najwięcej problemów pojawia się wtedy, gdy firmy nie rozumieją różnicy między umową o dzieło, zleceniem czy działalnością B2B, co często prowadzi do błędów w rozliczeniach i nieprawidłowego opodatkowania. Jednym z najczęstszych błędów jest niewłaściwe klasyfikowanie relacji jako umowy o pracę, co skutkuje koniecznością odprowadzania składek ZUS i opłacania podatków w niewłaściwy sposób. Innym powszechnym błędem jest niedokładne dokumentowanie warunków współpracy, brak wystawiania faktur lub rachunków, co utrudnia rozliczenia i może prowadzić do kontroli skarbowej. Firmy często zapominają także o terminowym wystawianiu dokumentów, takich jak PIT-11, czy też nie uwzględniają kosztów usług freelancerskich w rozliczeniach, co ogranicza możliwość odliczeń i optymalizacji podatkowej. Kolejnym częstym błędem jest niewłaściwe rozliczanie VAT, szczególnie w przypadku współpracy B2B, gdy freelancer jest zarejestrowany jako płatnik VAT, a firma nie odlicza VAT-u od faktur.

Rozliczanie freelancera z zagranicy

Współpraca z zagranicznym freelancerem jest coraz bardziej popularna, szczególnie w branżach kreatywnych, IT czy marketingu, gdzie dostęp do specjalistów z różnych krajów jest kluczowy. Jednak taka relacja wiąże się z dodatkowymi wyzwaniami formalno-prawnymi i podatkowymi. Podstawową kwestią jest ustalenie, czy i w jakim zakresie firma musi odprowadzać podatki od usług świadczonych przez zagranicznego freelancera. W Polsce, w przypadku usług wykonywanych przez podmioty spoza UE, zwykle nie ma obowiązku odprowadzania VAT, ale konieczne jest właściwe rozliczenie i dokumentacja. W przypadku freelancerów z UE, można korzystać z procedury odwrotnego obciążenia, czyli fakturowania bez VAT, pod warunkiem posiadania numeru VAT UE. Firma powinna także pamiętać o konieczności wystawiania odpowiednich dokumentów, takich jak faktury, czy też wypełniania deklaracji VAT UE, jeśli jest to konieczne. Warto także rozważyć kwestię jurysdykcji prawnej i wybrać odpowiednie zapisy w umowie, które precyzują zasady rozliczeń, obowiązki podatkowe i odpowiedzialność stron.

Jeśli podwykonawca dostarczy przedsiębiorcy certyfikat rezydencji podatkowej, ma on mniej zadań - zleceniodawca wypłaca wynagrodzenie brutto freelancerowi na podstawie umowy o dzieło lub zlecenie, bez konieczności uiszczania podatku w Polsce. Dodatkowo do lutego następnego roku kalendarzowego musi wystawić on dokument IFT1-R, będący odpowiednikiem formularza PIT-11. Z kolei podwykonawca ma obowiązek samodzielnie uregulować należności wobec swojego urzędu skarbowego według obowiązującej go stawki. Gdy freelancer nie dostarczy certyfikatu rezydencji ani nie przebywa w Polsce, zleceniodawca jest zobowiązany do pobrania od niego ryczałtowego podatku dochodowego w wysokości 20 proc. bez uwzględnienia kosztów uzyskania przychodu.

Dla współpracy z zagranicznymi klientami trzeba spojrzeć na prawidłowe rozliczenie w ramach podatku dochodowego (PIT-36 z załącznikiem ZG) lub zarejestrować się jako podatnik VAT-UE. Prowadząc działalność gospodarczą i świadcząc usługi dla zagranicznych kontrahentów, musimy pamiętać o szczególnych zasadach rozliczeń podatkowych. Ważne jest prawidłowe określenie miejsca świadczenia usług oraz właściwe dokumentowanie transakcji. Można sprawdzić założenie rachunku walutowego, który pomoże zminimalizować straty na różnicach kursowych. Dla freelancerów współpracujących z klientami spoza UE ważne jest rozważenie zastosowania mechanizmu odwrotnego obciążenia.

Dobre praktyki we współpracy z freelancerem

Skuteczna, długofalowa współpraca z freelancerem wymaga wdrożenia kilku kluczowych dobrych praktyk, które zapewnią stabilność i przejrzystość relacji. Przede wszystkim, warto zadbać o regularną i jasną komunikację, co pozwala na uniknięcie nieporozumień i błędów w realizacji projektów. Kolejnym krokiem jest precyzyjne określenie warunków umowy, obejmujące zakres obowiązków, terminy, wynagrodzenie oraz warunki rozwiązania współpracy. Istotne jest także ustalanie systematycznego rozliczania się, np. miesięcznego, co ułatwia kontrolę nad finansami i dokumentacją. Warto także korzystać z platform do zarządzania projektami i rozliczeniami, które pomagają w monitorowaniu postępów, czasów pracy i dokumentacji. Dla długofalowej współpracy ważne jest, aby freelancer czuł się partnerem, a nie tylko wykonawcą, co można osiągnąć poprzez transparentność warunków, elastyczność i docenianie jego wkładu. Warto także rozważyć wprowadzenie systemu ocen i feedbacku, co pozwala na bieżąco poprawiać relacje i jakość usług. Dobre praktyki obejmują także przestrzeganie przepisów podatkowych oraz terminowe rozliczenia, co minimalizuje ryzyko kar finansowych.

Najprostszy sposób na WIĘCEJ zleceń jako freelancer | Michał Barczak (Geekwork)

Co ważne, platforma rozlicza podatki freelancerów z Polski, przy zleceniach nie tylko dla firm krajowych, ale także zagranicznych - mówi Valentyn Ziuzin, prezes Freelancehunt. Największą trudnością, przed jaką mogą stanąć przedsiębiorcy, jest rozliczenie roczne, które zależnie od rodzaju współpracy z niezależnymi specjalistami może znacząco się różnić. Dostosowanie się do tych zmiennych wymaga nie tylko zrozumienia specyfiki każdej formy współpracy, ale również wykorzystania narzędzi np. dedykowanych platform, które te procesy ułatwiają, zapewniając jednocześnie zgodność z przepisami prawnymi - Żaneta Siwik, Product Marketing Lead w Useme.

tags: #etat #i #freelance #jak #sie #rozliczyc