Wysokość przyszłej emerytury zależy od wielu czynników, a wokół tego tematu narosło wiele mitów. Zrozumienie mechanizmu działania systemu emerytalnego jest kluczowe dla świadomego planowania finansowej przyszłości. W polskim systemie emerytalnym, obowiązującym osoby urodzone po 31.12.1948 r., stosuje się zasadę zdefiniowanej składki.

Podstawowy wzór na obliczenie emerytury z ZUS jest stosunkowo prosty:

Emerytura = (zgromadzony kapitał po waloryzacji) / średnie dalsze trwanie życia (w miesiącach)

Na zgromadzony kapitał składają się przede wszystkim zwaloryzowane składki emerytalne zapisane na Twoim koncie w ZUS. W przypadku osób pracujących przed 1999 rokiem uwzględniany jest również kapitał początkowy. Dodatkowo, na kwotę emerytury wpływają środki zgromadzone na subkoncie w ZUS, a także waloryzacja składek i kapitału początkowego.

Kluczowe czynniki wpływające na wysokość emerytury

Wysokość Twojej przyszłej emerytury jest bezpośrednio proporcjonalna do zgromadzonego kapitału, który zależy od wielu elementów:

- Zgromadzony kapitał: Obejmuje wszystkie zwaloryzowane składki emerytalne zapisane na Twoim koncie w ZUS.

- Kapitał początkowy: Dotyczy osób, które pracowały przed 1999 rokiem, i jest to odtworzona wartość składek z tamtego okresu.

- Środki na subkoncie w ZUS: W tym środki przeniesione z OFE lub składki kierowane tam w zależności od decyzji ubezpieczonego.

- Waloryzacja składek i kapitału początkowego: Mechanizm ten co roku podnosi wartość zgromadzonych środków, chroniąc je przed inflacją.

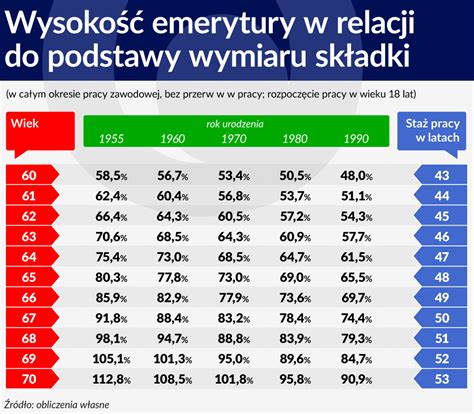

- Średnie dalsze trwanie życia: Wskaźnik publikowany przez GUS, który określa, przez ile miesięcy ZUS będzie wypłacał świadczenie. Im później przejdziesz na emeryturę, tym ten wskaźnik jest niższy, a emerytura wyższa.

- Wiek przejścia na emeryturę: Przejście na emeryturę w późniejszym wieku zazwyczaj skutkuje wyższą kwotą świadczenia.

- Staż pracy: Choć w nowym systemie nie jest on kluczowy do samego prawa do emerytury, to ma znaczenie dla minimalnej emerytury i ogólnej wysokości zgromadzonego kapitału.

- Rodzaj zatrudnienia i wysokość wynagrodzeń: Im wyższe wynagrodzenie, od którego odprowadzano składki, tym wyższy kapitał emerytalny.

- Przerwy w opłacaniu składek: Dłuższe przerwy w karierze zawodowej bez odprowadzania składek obniżają zgromadzony kapitał.

- Specjalne przepisy dla wybranych zawodów: Niektóre grupy zawodowe (np. górnicy, mundurowi) mogą podlegać odrębnym regulacjom.

Warto pamiętać, że w systemie zdefiniowanej składki nikt z góry nie gwarantuje konkretnego procentu ostatniej pensji. Twoja emerytura jest wprost proporcjonalna do tego, co realnie wpłynęło na Twoje konto przez lata.

Zasada zdefiniowanej składki - co to znaczy w praktyce?

W przeciwieństwie do starszych systemów, gdzie emerytura była często powiązana z procentem ostatniego wynagrodzenia, obecnie obowiązuje zasada zdefiniowanej składki. Oznacza to, że otrzymasz tyle, ile udało się zgromadzić na Twoim koncie (po waloryzacji), podzielone przez prognozowaną liczbę miesięcy życia po osiągnięciu wieku emerytalnego.

Uproszczony wzór wygląda następująco:

Emerytura = (zwaloryzowane składki + zwaloryzowany kapitał początkowy + środki na subkoncie) / średnie dalsze trwanie życia

System zawiera jednak element redystrybucyjny w postaci minimalnej emerytury dla osób z wymaganym stażem pracy. Niemniej, generalna zasada jest taka: im wyższe składki i im dłużej je odprowadzasz, tym wyższa będzie Twoja emerytura.

Składki emerytalne - fundament Twojej przyszłej emerytury

Podstawą całego systemu są składki na ubezpieczenie emerytalne. Obecnie stawka wynosi 19,52% podstawy wymiaru (zazwyczaj wynagrodzenia brutto). Składka ta jest finansowana częściowo przez pracodawcę, a częściowo przez pracownika, ale dla przyszłego emeryta liczy się suma trafiająca na konto w ZUS.

Przykładowe roczne składki emerytalne:

- Przy wynagrodzeniu 2 000 zł brutto: ok. 4 700 zł

- Przy wynagrodzeniu 6 000 zł brutto: ok. 14 000 zł

- Przy wynagrodzeniu 10 000 zł brutto: ok. 23 400 zł

Dla osób prowadzących działalność gospodarczą zasady są inne. Przedsiębiorcy często płacą składki od z góry ustalonej minimalnej podstawy, co ma bezpośredni wpływ na wysokość przyszłej emerytury. Kluczowa jest nie tylko wysokość składek, ale także ich ciągłość. Każda dłuższa przerwa w opłacaniu składek może oznaczać znaczną utratę zgromadzonego kapitału.

Przykład: Trzyletnia przerwa w karierze może skutkować utratą około 30 000 zł kapitału, co przekłada się na około 115-130 zł niższej emerytury miesięcznie.

Waloryzacja - mechanizm wzrostu wartości Twoich oszczędności

Waloryzacja to proces, dzięki któremu zgromadzone składki i kapitał początkowy zyskują na wartości. ZUS co roku "przelicza" Twoje oszczędności, podnosząc ich wartość o określony wskaźnik, zależny głównie od wzrostu wynagrodzeń, inflacji i kondycji Funduszu Ubezpieczeń Społecznych. W ostatnich latach wskaźniki waloryzacji były wysokie, co znacząco wpływało na wzrost kapitału emerytalnego.

Im większy zgromadzony kapitał, tym bardziej korzystnie działa na Twoją korzyść waloryzacja. W wielu przypadkach to właśnie waloryzacja, a nie nowe składki, była głównym czynnikiem wzrostu emerytury w końcówce kariery.

Kapitał początkowy - dla pracujących przed reformą

Osoby, które pracowały przed 1 stycznia 1999 r., posiadają tzw. kapitał początkowy. Jest to wartość odtworzona z lat pracy sprzed reformy emerytalnej, ponieważ przed 1999 r. ZUS nie prowadził indywidualnych kont, a składki były ewidencjonowane zbiorczo. Przy ustalaniu kapitału początkowego ZUS bierze pod uwagę okresy zatrudnienia, wysokość wynagrodzeń z wybranych lat oraz okresy składkowe i nieskładkowe.

Ważne: Zbieranie dokumentów potwierdzających zarobki i okresy zatrudnienia sprzed 1999 r. jest kluczowe, ponieważ źle lub zaniżony kapitał początkowy może obniżyć przyszłą emeryturę nawet o kilkaset złotych miesięcznie.

Subkonto w ZUS - drugi filar Twoich oszczędności

Poza głównym kontem emerytalnym, część osób posiada w ZUS również subkonto. Gromadzone są na nim m.in. składki, które kiedyś trafiały do OFE, a także środki wynikające z tzw. suwaka emerytalnego. Subkonto zwiększa Twój kapitał emerytalny i podlega dziedziczeniu.

Podczas wyliczania emerytury, suma środków z konta głównego i subkonta jest dodawana. To ważny element Twoich oszczędności emerytalnych.

Średnie dalsze trwanie życia - czynnik determinujący wysokość świadczenia

Nawet duży zgromadzony kapitał nie gwarantuje wysokiej emerytury, jeśli dzielony jest przez zbyt wiele miesięcy. Tablice średniego dalszego trwania życia, publikowane przez GUS, określają statystyczną liczbę miesięcy, przez które ZUS będzie wypłacał świadczenie. Im dłużej żyjesz statystycznie po osiągnięciu wieku emerytalnego, tym niższa będzie miesięczna kwota emerytury przy tym samym kapitale.

Przykład (orientacyjne dane):

- Osoba w wieku 60 lat: średnie dalsze trwanie życia ok. 264 miesiące.

- Osoba w wieku 65 lat: średnie dalsze trwanie życia ok. 222 miesiące.

Przy kapitale 500 000 zł, emerytura w wieku 60 lat wyniosłaby ok. 1 894 zł, a w wieku 65 lat ok. 2 252 zł. Różnica wynosi około 360 zł miesięcznie, co w skali lat przekłada się na dziesiątki tysięcy złotych.

Co roku tablice GUS ulegają zmianie, a wydłużająca się średnia długość życia powoduje, że ta sama kwota kapitału dzielona jest przez coraz większą liczbę miesięcy, co obniża nowo przyznawane emerytury.

Wiek przejścia na emeryturę - klucz do wyższego świadczenia

Powszechny wiek emerytalny to 60 lat dla kobiet i 65 lat dla mężczyzn. Jednak każdy dodatkowy rok pracy przynosi trzy korzyści: dokładanie kolejnych składek, kolejne waloryzacje dotychczasowego kapitału oraz skrócenie okresu, przez który ZUS będzie wypłacał świadczenie. ZUS szacuje, że każdy dodatkowy rok pracy po 60. roku życia może podnieść emeryturę o około 3,5-4%, a po 65. roku życia nawet o 4-5% rocznie.

Przykład: Mężczyzna przechodzący na emeryturę w wieku 70 lat, po 5 latach dodatkowej pracy, może liczyć na świadczenie dwukrotnie wyższe niż gdyby przeszedł na emeryturę w wieku 65 lat.

Odroczenie przejścia na emeryturę ma sens, jeśli jesteś w stanie pracować i nie finansujesz tego okresu "na kredyt".

Staż pracy, okresy składkowe i nieskładkowe

W nowym systemie emerytalnym długość stażu pracy bezpośrednio nie decyduje o prawie do emerytury, ale ma kluczowe znaczenie dla prawa do minimalnej emerytury oraz ogólnej wysokości zgromadzonego kapitału. Okresy składkowe to m.in. praca na etacie czy działalność gospodarcza, a okresy nieskładkowe to np. studia czy urlopy wychowawcze (w ograniczonym zakresie).

Przy ustalaniu prawa do minimalnej emerytury, okresy nieskładkowe nie mogą stanowić więcej niż 1/3 wymaganego stażu. Dbanie o łączny staż (składkowy i nieskładkowy) powyżej 20 lat dla kobiet i 25 lat dla mężczyzn jest ważne dla zapewnienia sobie minimalnego poziomu świadczenia.

Minimalna emerytura - gwarancja pewnego minimum

Minimalna emerytura to element systemu mający na celu zapewnienie pewnego minimum osobom, które pracowały odpowiednio długo, ale z różnych powodów zarabiały mało. Aby ją otrzymać, należy spełnić trzy warunki: osiągnąć powszechny wiek emerytalny, mieć wymagany staż (20 lat dla kobiet, 25 lat dla mężczyzn) oraz obliczona emerytura musi być niższa od ustawowego minimum.

Jeśli nie osiągniesz wymaganego stażu, ZUS przyzna Ci emeryturę, ale może być ona bardzo niska i bez dopłaty do minimum.

Rodzaj zatrudnienia i wysokość zarobków - bezpośredni wpływ na kapitał

Im wyższe wynagrodzenie brutto, od którego odprowadzane są składki, tym większy kapitał emerytalny. Osoba zarabiająca 10 000 zł brutto przez 40 lat zgromadzi znacznie więcej niż osoba zarabiająca 2 000 zł brutto w tym samym okresie.

Forma zatrudnienia również ma znaczenie. Praca na umowie o pracę zazwyczaj wiąże się z mniejszym ryzykiem "dziur" w składkach niż działalność gospodarcza, gdzie przedsiębiorca sam decyduje o wysokości podstawy składek. Praca na część etatu, zwłaszcza przy niskiej stawce godzinowej, oznacza niższe składki i tym samym niższy kapitał.

Przykład: Osoba pracująca 20 lat na 1/2 etatu za 3 000 zł brutto zbiera składki tak, jakby pracowała około 10 lat na pełny etat za 3 000 zł, co przekłada się na niższy kapitał emerytalny.

Przerwy w zatrudnieniu i urlopy rodzicielskie - potencjalne straty

Dłuższe przerwy w karierze zawodowej, takie jak bezrobocie, urlopy bezpłatne czy wyjazdy za granicę bez odprowadzania składek w Polsce, mają znaczący wpływ na wysokość emerytury. Choć okres pobierania zasiłku macierzyńskiego jest okresem składkowym, a urlop wychowawczy jest okresem nieskładkowym (doliczanym do stażu), to okresy nieskładkowe nie zwiększają znacząco kapitału na koncie.

Kobiety, które przez kilka lat są poza rynkiem pracy, a następnie wracają na część etatu, często otrzymują niższe emerytury. Przykładowo, trzyletnia przerwa bez składek może oznaczać utratę kilkudziesięciu tysięcy złotych kapitału i obniżenie emerytury o ponad 100 zł miesięcznie.

W przypadku planowania dłuższych przerw w pracy, warto rozważyć dodatkowe, samodzielne oszczędzanie na emeryturę.

Prognoza emerytury - jak sprawdzić swoje przyszłe świadczenie?

Aby sprawdzić prognozowaną wysokość swojej przyszłej emerytury, najlepiej skorzystać z oficjalnych narzędzi ZUS, przede wszystkim Platformy Usług Elektronicznych (PUE ZUS). Po zalogowaniu się za pomocą profilu zaufanego, bankowości elektronicznej lub loginu i hasła ZUS, można znaleźć szczegółowe dane o stanie konta, w tym zgromadzone składki i kapitał początkowy.

W sekcji "Hipotetyczna emerytura" system prezentuje prognozę świadczenia, uwzględniając różne scenariusze. Dostępny kalkulator emerytalny pozwala na przeprowadzenie symulacji, uwzględniając planowaną datę przejścia na emeryturę, przewidywane zarobki czy przerwy w zatrudnieniu.

Twoja BEZPŁATNA prognoza emerytalna wyjaśniona

Emerytura brutto a netto - co otrzymasz na konto?

Prognozy emerytalne podawane są w kwocie brutto. Aby dowiedzieć się, ile faktycznie otrzymasz na konto, należy odliczyć składkę zdrowotną (9%) oraz ewentualny podatek dochodowy (PIT). Emerytury do kwoty 2 500 zł brutto miesięcznie są zwolnione z podatku dochodowego. Osoby pobierające wyższe świadczenia płacą PIT od nadwyżki ponad tę kwotę.

Do przeliczania brutto na netto najlepiej używać aktualnych kalkulatorów dostępnych online, które uwzględniają najnowsze przepisy.

Emerytura dla przedsiębiorców - wpływ podstawy wymiaru składek

Wysokość emerytury osób prowadzących działalność gospodarczą zależy głównie od podstawy, od której odprowadzane były składki. Wielu przedsiębiorców płaci minimalne składki, co skutkuje bardzo niską emeryturą. Tylko realnie odprowadzone składki mają wpływ na wysokość przyszłego świadczenia, a nie same dochody z działalności.

Dlatego wielu przedsiębiorców decyduje się na dodatkowe oszczędzanie poza systemem ZUS.

Dziedziczenie środków z subkonta ZUS

W przeciwieństwie do środków na głównym koncie emerytalnym, pieniądze zgromadzone na subkoncie w ZUS podlegają dziedziczeniu. W przypadku śmierci ubezpieczonego, środki te mogą zostać przekazane osobom wskazanym przez zmarłego lub spadkobiercom. W przypadku małżonków, połowa środków zgromadzonych na subkoncie w ramach wspólności majątkowej przechodzi na współmałżonka.

Wypłata środków z subkonta po śmierci właściciela realizowana jest na wniosek złożony przez osobę uprawnioną, przy użyciu formularza USS.

Co to jest kapitał początkowy i jak się go oblicza?

Kapitał początkowy ZUS oblicza dla osób urodzonych po 1948 roku, które przed 1 stycznia 1999 roku opłacały składki na ubezpieczenie społeczne. Jest to hipotetyczna kwota składek, która zostałaby odprowadzona, gdyby przed 1999 rokiem obowiązywały obecne zasady. Do jego ustalenia ZUS bierze pod uwagę okresy zatrudnienia, wynagrodzenia z wybranych lat oraz okresy składkowe i nieskładkowe.

Wymaga to dostarczenia odpowiednich dokumentów potwierdzających zatrudnienie i zarobki z tamtego okresu.

tags: #emerytura #obliczona #na #podstawie #konta #i