Październik w kalendarzu oznacza, że studenci powrócili pełni zapału do nauki i… pracy. Dorywcza praca pozwoli im wzmocnić swoje budżety, a pracodawcom pomoże załatać przysłowiowe „dziury” w grafikach. Najbardziej dogodną formą zatrudnienia studentów wydaje się być w takich przypadkach umowa zlecenia. Jak ją poprawnie rozliczyć w przypadku takiego młodego zleceniobiorcy? Na co powinien zwrócić uwagę zleceniobiorca?

Status ucznia i studenta a umowy zlecenia

Zgodnie z art. 6 ust. 1 pkt 4 Ustawy z dnia 13 października 1998 roku o systemie ubezpieczeń społecznych, obowiązkowo ubezpieczeniom społecznym podlegają osoby fizyczne zwane zleceniobiorcami, które na obszarze Rzeczypospolitej Polskiej wykonują pracę na podstawie umowy agencyjnej lub umowy zlecenia albo innej umowy o świadczenie usług, do której zgodnie z Kodeksem cywilnym stosuje się przepisy dotyczące zlecenia.

Jednak przepis art. 6 ust. 4 wspomnianej ustawy wprowadza wyjątek od tej zasady, stanowiąc, że zleceniobiorcy nie podlegają obowiązkowo ubezpieczeniom społecznym, jeżeli są uczniami szkół ponadpodstawowych lub studentami, do ukończenia 26 lat.

Powołany przepis uzależnia jednak wyłączenie podlegania ubezpieczeniom od posiadania statusu studenta, w rozumieniu ustawy z dnia 27 lipca 2005 r. Prawo o szkolnictwie wyższym (Dz. U. z 2012 r. poz. 572). W myśl art. 2 ust. 1 pkt 18k tej ustawy, studentem jest osoba kształcąca się na studiach wyższych, przy czym status studenta osoba ta nabywa z chwilą immatrykulacji, tj. aktu przyjęcia w poczet studentów uczelni i złożenia ślubowania (art. 170 ustawy Prawo o szkolnictwie wyższym). Uczelnia natomiast prowadzi album studentów i studentowi nadaje się kolejny, w ramach uczelni, numer albumu. Numer ten wpisuje się m.in. w indeksie studenta i jego legitymacji studenckiej, która jest dokumentem poświadczającym status studenta.

Zgodnie z art. 6 ust. 4 ustawy z dnia 13 października 1998 r. o systemie ubezpieczeń społecznych (j.t.: Dz. U. z 2015 r., poz. 121) w przypadku osób wykonujących pracę na podstawie umowy zlecenia będących studentami, do ukończenia 26 roku życia, zawarte przez nich umowy zlecenia nie rodzą obowiązku ubezpieczeń społecznych.

Szkołą ponadpodstawową jest w szczególności czteroletnie liceum ogólnokształcące, którego ukończenie umożliwia uzyskanie świadectwa dojrzałości po zdaniu egzaminu maturalnego, natomiast osoba ucząca się w takiej szkole ma status ucznia.

Kto ma status ucznia?

Uczniem szkoły ponadpodstawowej jest osoba, która uczy się w jednej ze szkół wymienionych w art. 18 ust. 1 pkt 2 Ustawy z dnia 14 grudnia 2016 roku - Prawo oświatowe, czyli w:

- czteroletnim liceum ogólnokształcącym;

- pięcioletnim technikum;

- trzyletniej branżowej szkole I stopnia;

- trzyletniej szkole specjalnej przysposabiającej do pracy;

- dwuletniej branżowej szkole II stopnia;

- szkole policealnej dla osób posiadających wykształcenie średnie lub wykształcenie średnie branżowe, o okresie nauczania nie dłuższym niż 2,5 roku.

Szkoła specjalna przysposabiająca do pracy, o której mowa w lit. d, jest szkołą specjalną przeznaczoną wyłącznie dla uczniów z niepełnosprawnością intelektualną w stopniu umiarkowanym lub znacznym oraz dla uczniów z niepełnosprawnościami sprzężonymi. W szkole podstawowej, liceum ogólnokształcącym, technikum, branżowej szkole I stopnia, szkole specjalnej przysposabiającej do pracy oraz w szkołach artystycznych kształcenie odbywa się w formie dziennej, a w branżowej szkole II stopnia i szkole policealnej kształcenie może odbywać się w formie dziennej, stacjonarnej lub zaocznej. W szkole dla dorosłych kształcenie odbywa się w formie stacjonarnej lub zaocznej (art. 18 ust. 2-2b Prawa oświatowego).

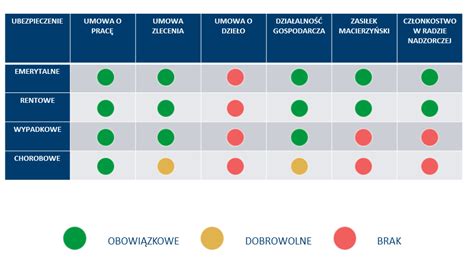

W myśl art. 6 ust. 4 ustawy o sus osoby fizyczne, które na obszarze Polski są osobami wykonującymi pracę na podstawie umowy agencyjnej, umowy zlecenia albo innej umowy o świadczenie usług, do której zgodnie z Kodeksem cywilnym stosuje się przepisy dotyczące zlecenia, podlegają obowiązkowo ubezpieczeniom emerytalnemu, rentowym i wypadkowemu. Osoby te mogą też podlegać dobrowolnie ubezpieczeniu chorobowemu (art. 11 ust. 2 ustawy o sus). Ponadto, w myśl art. 66 ust. 1 pkt 1 lit. e) ustawy zdrowotnej osoby wykonujące pracę na podstawie ww.

Słuchacz szkoły policealnej, który nie ukończył 26 roku życia zgodnie z art. 3 pkt 11 ustawy o systemie oświaty traktowany jest jak uczeń.

Posiadanie statusu słuchacza w szkole policealnej oznacza, że formalnie kontynuujesz naukę w systemie oświaty, co wiąże się z konkretnymi przywilejami, szczególnie jeśli nie ukończyłeś 26. roku życia. Najważniejszą praktyczną korzyścią jest podleganie ubezpieczeniom. Jeśli masz mniej niż 26 lat i uczęszczasz do szkoły policealnej, możesz być zgłoszony do ubezpieczenia zdrowotnego (NFZ) przez rodziców lub opiekunów prawnych. Nauka w szkole policealnej (do ukończenia 26. roku życia) daje Ci prawo do ubezpieczenia zdrowotnego. Oznacza to, że nie musisz opłacać własnych składek NFZ. Jeśli nie możesz być zgłoszony przez rodzinę (np. rodzice nie pracują lub masz powyżej 26 lat i nie posiadasz innego tytułu do ubezpieczenia), do ubezpieczenia zdrowotnego może zgłosić Cię szkoła, na Twój pisemny wniosek.

Największym finansowym przywilejem jest zwolnienie ze składek ZUS (emerytalnych i rentowych) od umów zlecenia, również do ukończenia 26. roku życia.

Na pytanie: czy w szkole policealnej ma się status studenta, odpowiedź brzmi: nie. Jednak status ucznia w szkole policealnej (słuchacza) oferuje własny, bardzo atrakcyjny pakiet korzyści, szczególnie finansowych (ZUS, NFZ). To mądry wybór dla osób, które chcą zdobyć konkretny zawód i jednocześnie korzystać z przywilejów osoby uczącej się.

Udział w kwalifikacyjnym kursie zawodowym nie daje statusu ucznia. Umowę zlecenie zawartą przez słuchacza kursu, który nie ukończył 26.

Zgodnie z ustawą o systemie ubezpieczeń społecznych wykonywanie pracy na podstawie umowy zlecenia stanowi tytułu do obowiązkowego podlegania ubezpieczeniom emerytalnemu i rentowemu zdrowotnemu. Zleceniobiorca może dobrowolnie przystąpić do ubezpieczenia chorobowego. Wtedy, po upływie tzw. okresu wyczekiwania, czyli w jego przypadku 90 dni ubezpieczenia, będzie miał prawo do zasiłku chorobowego w razie wystąpienia niezdolności do pracy, a także, już bez okresu wyczekiwania, zasiłku opiekuńczego czy macierzyńskiego. Zleceniodawca z kolei opłaca obowiązkowo składkę na ubezpieczenie wypadkowe.

Stanowisko ZUS w przypadku umowy zlecenia ze słuchaczem szkoły policealnej:

Przedsiębiorca podpisał jednomiesięczną umowę zlecenie z osobą, która nie ukończyła 26. roku życia, oświadczyła, że jest uczennicą szkoły ponadpodstawowej oraz że nie podlega ubezpieczeniom emerytalnemu i rentowemu i przedstawiła zaświadczenie, że jest słuchaczką pierwszego roku kursu kwalifikacyjnego EKA 05 - prowadzenie spraw kadrowo-płacowych i gospodarki finansowej jednostki. Przedsiębiorca, ze względu na przepisy ustawy o systemie ubezpieczeń społecznych zwalniające uczniów szkół ponadpodstawowych z podlegania pod ubezpieczenie społeczne oraz definicję ucznia zawartą w ustawie Prawo oświatowe, zgodnie z którą przez uczniów należy rozumieć także słuchaczy i wychowanków, nie zgłosił zleceniobiorczyni do ubezpieczeń społecznych. W interpretacji ZUS przypomniał, że, zgodnie z art. 6 ust. 4 ww. ustawy o systemie ubezpieczeń społecznych, z którego wynika, że zleceniobiorcy będący uczniami szkół ponadpodstawowych lub studentami do ukończenia 26 roku życia nie są obejmowane ubezpieczeniami z tytułu umowy zlecenia. W myśl powyższego, zleceniodawca, o którym mowa w pytaniu, powinien zgłosić zleceniobiorcę będącego wolnym słuchaczem do obowiązkowych ubezpieczeń społecznych oraz do ubezpieczenia zdrowotnego na druku ZUS ZUA - od dnia oznaczonego w umowie jako dzień rozpoczęcia jej wykonywania. Następnie od uzyskanego przez zleceniobiorcę przychodu z umowy zlecenia powinien rozliczyć składki na przedmiotowe ubezpieczenia, wykazując je w dokumentach rozliczeniowych korygujących sporządzonych za miesiące, w których wolny słuchacz wykonywał umowę zlecenia. Po sporządzeniu i przesłaniu do ZUS dokumentów rozliczeniowych korygujących na koncie w ZUS powstanie niedopłata składek na ubezpieczenia społeczne, ubezpieczenie zdrowotne, a także na Fundusz Pracy i FGŚP. Zaległe składki należy opłacić wraz z odsetkami za zwłokę, licząc od dnia następnego po dniu terminu płatności składek do dnia zapłaty włącznie.

Oddział ZUS w Lublinie, odnosząc się do stanowiska wyrażonego przez przedsiębiorcę, powołał się na przytoczony wyżej art. 6 ust. 4 ustawy stanowiący, że zleceniobiorcy nie podlegają obowiązkowo ubezpieczeniom emerytalnemu i rentowym, jeżeli są uczniami szkół ponadpodstawowych lub studentami, do ukończenia 26 lat. W konsekwencji nie trzeba również takiego ucznia lub studenta zgłaszać do ubezpieczeń w ZUS-ie.

W firmie umowę zlecenia wykonywał wolny słuchacz studiów wyższych w wieku 19 lat. Z tego tytułu nie zgłosiliśmy go do ubezpieczeń społecznych i ubezpieczenia zdrowotnego, a tym samym nie opłacaliśmy za niego składek ZUS. Czy nasze postępowanie było prawidłowe?

Zgodnie z art. 6 ust. 4 ustawy o sus. Powołany przepis uzależnia jednak wyłączenie podlegania ubezpieczeniom od posiadania statusu studenta, w rozumieniu ustawy z dnia 27 lipca 2005 r. Prawo o szkolnictwie wyższym. W myśl powyższego, zleceniodawca, o którym mowa w pytaniu, powinien zgłosić zleceniobiorcę będącego wolnym słuchaczem do obowiązkowych ubezpieczeń społecznych oraz do ubezpieczenia zdrowotnego na druku ZUS ZUA - od dnia oznaczonego w umowie jako dzień rozpoczęcia jej wykonywania. Następnie od uzyskanego przez zleceniobiorcę przychodu z umowy zlecenia powinien rozliczyć składki na przedmiotowe ubezpieczenia, wykazując je w dokumentach rozliczeniowych korygujących sporządzonych za miesiące, w których wolny słuchacz wykonywał umowę zlecenia.

W przypadku zleceniobiorcy będącego słuchaczem szkoły policealnej, który nie ukończył 26 roku życia, umowa zlecenia nie rodzi obowiązku ubezpieczeń społecznych ani ubezpieczenia zdrowotnego.

Podatki od umowy zlecenia dla osób uczących się

Przychody z umów zlecenia, kwalifikowane jako przychody z działalności wykonywanej osobiście podlegają opodatkowaniu progresywnemu zgodnie ze skalą podatkową. To oznacza, że objęte są kwotą wolną od podatku (30 tys. zł.) oraz że po przekroczeniu progu podatkowego (dochód 120 tys. zł) należny podatek wynosi 32%.

Jeżeli zleceniobiorca wie, że jego łączne dochody przekroczą (lub już przekroczyły) próg podatkowy i aby uniknąć niedopłaty w rozliczeniu rocznym chciałby mieć pobierane zaliczki w wyższej wysokości, powinien złożyć u płatnika stosowne oświadczenie. Zgodnie z nim płatnik zacznie pobierać zaliczki 32%. Z kolei zleceniobiorca, którego dochody nie przekroczą kwoty wolnej od podatku może złożyć u płatnika zleceniodawcy oświadczenie o niepobieraniu zaliczek na podatek dochodowy, np. poprzez PIT-2. Składając PIT-2 może także poprosić o pomniejszanie miesięcznych zaliczek na podatek dochodowy o kwotę zmniejszającą podatek, tzw.

Zgodnie z art. 21 ust. 1 pkt 148 ustawy o podatku dochodowym od osób fizycznych. Zgodnie z nim niektóre przychody osób, które nie ukończyły 26 roku życia podlegają zwolnieniu z opodatkowania do wysokości 85 528 zł w ciągu roku podatkowego. Mowa tu o kwocie przychodu, czyli kwocie brutto, niepomniejszonej składki na ubezpieczenia społeczne i koszty uzyskania przychodu. Wśród przychodów zwolnionych z opodatkowania znalazły się, obok przychodów ze stosunku pracy, praktyk absolwenckich czy zasiłku macierzyńskiego, także przychody z umów zlecenia. Oznacza to, że młody podatnik, o ile nie przekroczy progu stanowiącego limit zwolnienia, do dnia swoich 26 urodzin nie będzie musiał płacić podatku od wynagrodzeń uzyskanych ze zleceń. Obowiązek opłacania podatku (a w ciągu roku zaliczek na podatek) w ciągu roku pojawi się dopiero po przekroczeniu progu zwolnienia lub z dniem ukończenia 26 lat. Tu także, młody podatnik, np. uzyskując przychody od wielu płatników, wiedząc, że przekroczył limit, powinien poprosić płatnika (lub płatników) o pobieranie zaliczek na podatek dochodowy.

Zleceniodawca z własnych środków opłaci składki ZUS, które powinien sfinansować zleceniobiorca, to będą one stanowiły dla zleceniobiorcy przychód do opodatkowania. Źródłem tego przychodu jest, naszym zdaniem, działalność wykonywana osobiście.

Zbieg tytułów do ubezpieczeń

W razie wystąpienia tzw. zbiegu tytułów do ubezpieczeń, czyli istnienia w tym samym czasie kilku takich tytułów (np. umowa o pracę czy działalność gospodarcza + umowa zlecenie lub kilka zleceń równolegle), zleceniobiorca nie będzie musiał opacać obowiązkowo składek społecznych, jeżeli z pozostałych tytułów osiąga wymaganą podstawę do składek.

Umowa o pracę i umowa zlecenia z tym samym podmiotem:

Jeżeli uczeń lub student, który nie ukończył 26 lat, ma zawartą umowę zlecenia z podmiotem, z którym łączy go jednocześnie umowa o pracę, to podlega on obowiązkowo ubezpieczeniom społecznym zarówno z tytułu umowy o pracę, jak i umowy zlecenia. Wynika to z rozszerzonej definicji pracownika zawartej w art. 8 ust. 2a ustawy o systemie ubezpieczeń społecznych, który stanowi, że za pracownika w rozumieniu tej ustawy uważa się także osobę wykonującą pracę na podstawie umowy agencyjnej, umowy zlecenia lub innej umowy o świadczenie usług, do której zgodnie z Kodeksem cywilnym stosuje się przepisy dotyczące zlecenia albo umowy o dzieło, jeżeli umowę taką zawarła z pracodawcą, z którym pozostaje w stosunku pracy, lub jeżeli w ramach takiej umowy wykonuje pracę na rzecz pracodawcy, z którym pozostaje w stosunku pracy.

Czy student poniżej 26 lat płaci podatki lub ZUS?

Podsumowanie

Umowę zlecenia zalicza się do zobowiązań tzw. starannego działania, a nie zobowiązań rezultatu. Chociaż sama definicja zakłada dążenie do osiągnięcia określonego rezultatu, jednakże w razie jego nieosiągnięcia, ale jednoczesnego dołożenia wszelkich starań w tym kierunku, przy zachowaniu należytej staranności, zleceniobiorca nie ponosi odpowiedzialności za niewykonanie zobowiązania.

Słuchacz szkoły policealnej, który nie ukończył 26 roku życia, ma status ucznia, co oznacza, że umowa zlecenia zawarta z taką osobą nie rodzi obowiązku ubezpieczeń społecznych ani ubezpieczenia zdrowotnego.

tags: #sluchacz #a #umowa #zlecenie