ING Bank Hipoteczny S.A. rozpoczął swoją działalność 26 lutego 2018 roku, po uzyskaniu zgody Komisji Nadzoru Finansowego. Bank ten stanowi integralną część Grupy Kapitałowej ING Banku Śląskiego S.A., posiadając 100% udziałów w kapitale zakładowym ING Banku Hipotecznego S.A. na dzień 30 czerwca 2024 roku. Kluczowym celem Banku jest gromadzenie i zwiększanie długoterminowego finansowania w swoim bilansie, co realizuje poprzez emisję listów zastawnych. Listy te są zabezpieczone wysokiej jakości wierzytelnościami hipotecznymi, nabywanymi od ING Banku Śląskiego S.A.

ING Bank Hipoteczny S.A. nabywa wierzytelności zabezpieczone hipoteką od ING Banku Śląskiego S.A., który w pierwszym półroczu 2024 roku zajmował drugą pozycję na rynku pod względem nowej sprzedaży. Polski rynek listów zastawnych, choć stanowi ważne źródło finansowania kredytów hipotecznych w rozwiniętych gospodarkach UE, jest w Polsce stosunkowo niewielki. Emitenci z Polski plasują listy zastawne zarówno na rynku krajowym, jak i zagranicznym, dominują emisje publiczne - w Polsce na zmienną stopę procentową, a zagraniczne na stopę stałą. Na koniec czerwca 2024 roku łączna wartość pozostających w obrocie hipotecznych listów zastawnych w Polsce wynosiła około 15,6 mld zł, co oznacza spadek o 2,5 mld zł w porównaniu do czerwca 2023 roku. PKO Bank Hipoteczny jest obecnie największym emitentem listów zastawnych w Polsce. Wskaźnik finansowania kredytów hipotecznych listami zastawnymi nadal pozostaje na niskim poziomie.

Analiza makroekonomiczna i jej wpływ na sektor

Pierwsza połowa 2024 roku przyniosła ożywienie koniunktury gospodarczej w Polsce. Produkt Krajowy Brutto wzrósł o 2,0% r/r w pierwszym kwartale, a prognozowany wzrost w całym 2024 roku ma wynieść 3%, z dalszym przyspieszeniem do 3,5% w 2025 roku. Ożywienie to jest głównie napędzane odbudową popytu krajowego, zwłaszcza konsumpcyjnego, wspieranego silnym wzrostem płac realnych. Jednakże załamanie ożywienia w globalnym przemyśle i gospodarkach strefy euro stanowi ryzyko dla niższych prognoz wzrostu w 2024 roku.

Po solidnym wzroście wydatków inwestycyjnych w 2023 roku, zwłaszcza w sektorze publicznym, oczekuje się niskiej dynamiki inwestycji w 2024 roku, z wyraźniejszym odbiciem dopiero w 2025 roku. Prognozy te są wspierane stopniowym zwiększaniem absorpcji funduszy unijnych po odblokowaniu środków z Krajowego Planu Odbudowy (KPO) i funduszy spójności z nowego budżetu Unii Europejskiej.

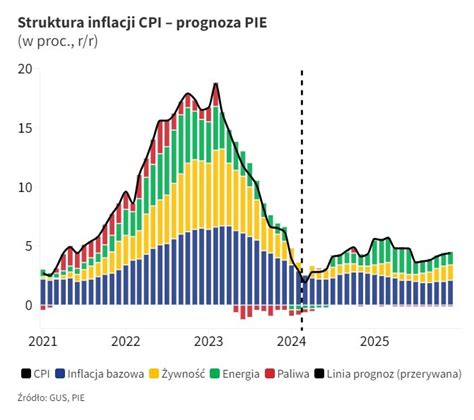

Początek 2024 roku charakteryzował się szybką dezinflacją. Inflacja CPI spadła z 6,2% r/r w grudniu 2023 roku do 2,6% r/r w czerwcu 2024 roku, zbliżając się do celu inflacyjnego Narodowego Banku Polskiego (NBP). Spowolnienie tempa wzrostu cen żywności i inflacji bazowej, a także ustępowanie skutków szoku energetycznego, przyczyniły się do tego trendu. W pierwszej połowie 2024 roku funkcjonowała tzw. tarcza energetyczna, utrzymująca ceny energii na poziomach z 2022 roku.

Ekonomiści Grupy Kapitałowej ING BSK prognozują wzrost średniej inflacji CPI w drugiej połowie 2024 roku do 4,3% r/r, głównie z powodu wycofania większości działań osłonowych w ramach tarczy energetycznej. Zniesienie tych działań, w połączeniu ze wzrostem opłat dystrybucyjnych, może spowodować dalszy wzrost rachunków energetycznych dla gospodarstw domowych na początku 2025 roku. Prognozowana średnioroczna inflacja CPI na 2024 rok wynosi 3,5%, a na 2025 rok przewiduje się wzrost do 4,4%.

Polityka pieniężna i stopy procentowe

Ekonomiści Grupy Kapitałowej ING BSK uważają, że NBP nie zmieni poziomu stóp procentowych w bieżącym roku. Komentarze Rady Polityki Pieniężnej (RPP) wskazują na brak obniżek stóp w najbliższych miesiącach ze względu na oczekiwany wzrost inflacji, związany m.in. z częściowym urynkowieniem cen energii dla gospodarstw domowych, silnym wzrostem płac i ekspansywną polityką fiskalną. Uciążliwie wysoka inflacja bazowa jest większym problemem dla RPP niż wahania CPI spowodowane przez ceny administracyjne.

Po osiągnięciu szczytu inflacji CPI w pierwszej połowie 2025 roku, spodziewane jest stopniowe łagodzenie polityki pieniężnej. Najbardziej prawdopodobnym terminem pierwszej obniżki stóp jest drugi kwartał 2025 roku. Przestrzeń do obniżek będzie jednak ograniczona przez utrzymujący się wysoki wzrost płac, który utrudnia wyraźny spadek inflacji bazowej. Ekonomiści Grupy Kapitałowej ING BSK prognozują obniżkę stóp NBP w 2025 roku o 75 punktów bazowych.

Rynek nieruchomości i kredytów hipotecznych

W pierwszym półroczu 2024 roku popyt na rynku mieszkaniowym pozostawał wysoki, mimo zmniejszenia liczby wniosków o kredyt hipoteczny i spadku sprzedaży kredytów. Ograniczona podaż i wysoki popyt utrzymywały ceny nieruchomości w trendzie wzrostowym. Kluczowym czynnikiem wpływającym na rynek było wstrzymanie przyjmowania wniosków w ramach programu "Bezpieczny kredyt 2%" z powodu osiągnięcia limitów dopłat.

W pierwszym kwartale 2024 roku średnia cena metra kwadratowego mieszkania na siedmiu największych rynkach w Polsce wyniosła 13 500 zł, co oznacza wzrost o około 6,04% w porównaniu do czwartego kwartału 2023 roku. Największy wzrost odnotowano w Krakowie (+8,47%), a na drugim miejscu znalazła się Gdynia (+7,36%). Najwyższe ceny transakcyjne na rynku pierwotnym osiągnęła Warszawa (15 888 zł/m2).

Wzrosty cen transakcyjnych odnotowano również na rynku wtórnym. Średnia cena transakcyjna w pierwszym kwartale 2024 roku, spośród analizowanych miast, największy wzrost cen na rynku wtórnym miała w Łodzi (+7,28% r/r), a najmniejszy w Poznaniu (+1,80% kw/kw). Najwyższe jednostkowe ceny transakcyjne na rynku wtórnym osiągnęła Warszawa (14 380 zł/m2), a najniższe Łódź (7 496 zł/m2).

Relacja popytu i podaży jest kluczowym czynnikiem wpływającym na ceny nieruchomości. W pierwszym kwartale 2024 roku wstrzymanie programu "Bezpieczny Kredyt 2%" przy wysokim popycie i ograniczonej podaży znacząco wpłynęło na tę relację. Najnowsze dane GUS wskazują na wzrost aktywności inwestorów w sektorze budownictwa mieszkaniowego, choć daleko mu do rekordowych poziomów. Liczba rozpoczętych budów wzrosła o ok. 19,66% r/r, a liczba wydanych pozwoleń o ok. 3,27% w porównaniu do IV kwartału 2023 r.

Prognozy na 2024 rok wskazują na utrzymującą się przewagę popytu nad podażą na rynku nieruchomości mieszkaniowych. Ograniczona ilość dostępnych gruntów w dużych miastach i wydłużające się procedury formalno-prawne nie przewidują znaczącego wzrostu podaży ani obniżek cen mieszkań. Sytuacja na rynku pierwotnym będzie częściowo zależała od kształtu zapowiadanego rządowego programu "Mieszkanie na start". Obserwuje się umacnianie stref podmiejskich oraz rozwój rynku na obrzeżach miast ze względu na wysoki poziom cen w dużych aglomeracjach.

Coraz większy wpływ na rynek nieruchomości będzie miała potrzeba spełnienia wymogów ESG, w szczególności aspektów związanych z efektywnością energetyczną budynków.

BAŃKA NIERUCHOMOŚCI w POLSCE PĘKNIE?

Ekspozycje kredytowe i ich klasyfikacja

Ekspozycje kredytowe to należności banku z tytułu udzielonych kredytów, pożyczek, limitów kredytowych, skupionych wierzytelności, czeków, weksli, zrealizowanych gwarancji, innych podobnych wierzytelności, a także zobowiązania pozabilansowe, takie jak gwarancje czy poręczenia. Każdy produkt kredytowy zaciągnięty przez klienta stanowi ekspozycję kredytową w banku.

Banki są zobowiązane do tworzenia rezerw na ryzyko związane z ekspozycjami kredytowymi, które klasyfikowane są do trzech kategorii: normalnych, pod obserwacją oraz grupy zagrożonych (w tym poniżej standardu, wątpliwych i straconych). Zasady klasyfikacji określono w przepisach prawa.

Rezerwy celowe tworzone są na ryzyko związane z ekspozycjami kredytowymi. Dla kategorii "normalne" rezerwy wynoszą co najmniej 1,5% podstawy tworzenia rezerw. Dla kategorii "pod obserwacją" - 1,5%, "poniżej standardu" - 20%, "wątpliwe" - 50%, a "stracone" - 100% podstawy tworzenia rezerw. Rezerwy te stanowią narzędzie ostrożnościowe służące obniżaniu ryzyka.

Wyróżniamy różne typy ekspozycji kredytowych:

- Ekspozycje hipoteczne: związane z finansowaniem nieruchomości, gdzie ustanowiono lub będzie ustanowione zabezpieczenie w postaci hipoteki. Mogą nie być związane z finansowaniem nieruchomości, ale ich okres zapadalności przekracza trzy lata, a hipoteka stanowi główne zabezpieczenie.

- Ekspozycje detaliczne: każdy produkt kredytowy zaciągnięty przez klienta indywidualnego, czyli osobę fizyczną. Mogą być zabezpieczone nieruchomościami, wtedy nazywane są ekspozycjami hipotecznymi.

Klasyfikacja ekspozycji kredytowych opiera się na opóźnieniach w spłacie kapitału lub odsetek oraz ocenie sytuacji ekonomiczno-finansowej dłużnika:

- Ekspozycje normalne: opóźnienie w spłacie nie przekracza jednego miesiąca; sytuacja ekonomiczno-finansowa dłużnika nie budzi obaw.

- Ekspozycje pod obserwacją: opóźnienie w spłacie przekracza jeden miesiąc, ale nie przekracza trzech miesięcy; sytuacja ekonomiczno-finansowa dłużnika może stanowić zagrożenie dla terminowej spłaty.

- Ekspozycje poniżej standardu: opóźnienie w spłacie przekracza trzy miesiące, ale nie przekracza sześciu miesięcy; sytuacja ekonomiczno-finansowa dłużnika ulega znacznemu pogorszeniu.

- Ekspozycje wątpliwe: opóźnienie w spłacie przekracza sześć miesięcy, ale nie przekracza dwunastu miesięcy; sytuacja ekonomiczno-finansowa dłużnika ulega znacznemu pogorszeniu, a ponoszone straty istotnie naruszają jego kapitały.

- Ekspozycje stracone: opóźnienie w spłacie przekracza dwanaście miesięcy; sytuacja ekonomiczno-finansowa dłużnika pogorszyła się nieodwracalnie.

Bank monitoruje wszystkie przesłanki mogące zwiększyć ryzyko kredytowe dla poszczególnych ekspozycji. Zakres monitoringu zależy od rodzaju produktu kredytowego, celu finansowania i przyjętych zabezpieczeń. Może obejmować analizę kredytobiorcy, branży, produktów, dokumentacji, zabezpieczeń, sytuacji makro- i mikroekonomicznej, wysokości rezerw oraz stopnia realizacji przedsięwzięcia.

Monitoring odbywa się okresowo, nie rzadziej niż raz w roku, zazwyczaj kwartalnie. Bank ocenia wartość zabezpieczenia, zarówno przy udzielaniu kredytu, jak i okresowo w trakcie monitoringu. Ocena jakościowa zdolności kredytowej obejmuje analizę scoringu, informacji o podmiocie, terminowości opłacania składek i podatków, a także proponowanych zabezpieczeń rzeczowych.

Przy ocenie hipoteki na nieruchomości bank bierze pod uwagę lokalizację, rodzaj i ewentualne obciążenia. Istotny jest wskaźnik LTV (Loan-to-Value), czyli stosunek wartości ekspozycji kredytowej do wartości nieruchomości, który zazwyczaj mieści się w przedziale 75%-95%. Niższa wartość LTV oznacza lepsze zabezpieczenie ekspozycji kredytowych.

Banki muszą dostosowywać wysokość tworzonych rezerw do zmieniających się warunków rynkowych i stosować się do krajowych regulacji oraz rekomendacji międzynarodowych instytucji finansowych.

tags: #dzialalnosc #oslonowa #ekspozycja #netto