Osoby, które zostały zatrudnione na podstawie umowy zlecenia, często chcą uzyskać potwierdzenie pracy na podstawie cywilnoprawnego stosunku prawnego. Jest to pożądane między innymi w razie ubiegania się o rejestrację w urzędzie pracy, a także może mieć znaczenie dla nowego pracodawcy. W związku z tym pojawia się pytanie, czy w takim przypadku można wymagać świadectwa pracy lub innego zaświadczenia, a także jakie dokumenty przysługują zleceniobiorcy po zakończeniu współpracy.

Czy zleceniobiorca może otrzymać świadectwo pracy?

Częste zmiany w przepisach prawnych dotyczących zatrudniania powodują pewną dezorientację oraz wpływają na zacieranie się różnic, przynajmniej w społecznym odczuciu, pomiędzy stosunkiem pracy a umowami cywilnoprawnymi. Rodzi to konsekwencje w postaci braku rozeznania co do uprawnień przysługujących, na przykład zleceniobiorcom.

Umowy zlecenia stanowią częstą alternatywę dla zatrudnienia pracowniczego. Wielokrotnie umowa o pracę i umowa zlecenia funkcjonują równolegle. Warto jednak pamiętać, że mimo pewnych podobieństw są to odmiennie uregulowane stosunki prawne. Umowa zlecenia zawierana jest na podstawie Kodeksu cywilnego (kc), natomiast umowa o pracę jest unormowana przepisami Kodeksu pracy (kp). Nie ma przesłanek prawnych, aby wdrażać postanowienia Kodeksu pracy w odniesieniu do umowy cywilnoprawnej.

Regulacje Kodeksu cywilnego dotyczące zlecenia nie wskazują wydania świadectwa pracy ani innego podobnego dokumentu jako obowiązku zleceniodawcy. Nie ma także podstawy prawnej, która uzasadniałaby stosowanie przepisów Kodeksu pracy dotyczących wydawania świadectwa pracy w stosunku do zleceniobiorcy. Wskutek tego osoba, która wykonywała określone czynności na podstawie umowy zlecenia, nie ma prawa do żądania od zleceniodawcy wydania świadectwa pracy. Jest ono bowiem dokumentem zastrzeżonym wyłącznie dla pracowników w rozumieniu Kodeksu pracy, czyli dla osób zatrudnionych na podstawie umowy o pracę, powołania, wyboru, mianowania lub spółdzielczej umowy o pracę. Nie można zatem wykorzystać tego dokumentu w przypadku pozapracowniczych stosunków prawnych.

Świadectwo pracy obejmuje informacje o skorzystaniu przez pracownika z uprawnień, które nie przysługują zleceniobiorcy, między innymi urlop wypoczynkowy, zwolnienia od pracy, dodatkowy urlop lub inne uprawnienia albo świadczenia przewidziane przepisami prawa pracy. Osoba, która wykonywała powierzone jej zadania na podstawie umowy zlecenia, nie może liczyć na uzyskanie świadectwa pracy, taki dokument może być bowiem wydany jedynie byłemu pracownikowi w rozumieniu przepisów Kodeksu pracy.

Ustalenie stosunku pracy na drodze sądowej

Możliwość uzyskania przez zleceniobiorcę świadectwa pracy istnieje wyłącznie w szczególnym przypadku, gdy - na podstawie wyroku sądowego - doszło do ustalenia istnienia stosunku pracy. Uzasadnieniem dla skierowania powództwa w tej sprawie jest sytuacja, gdy charakter i sposób realizowanych w ramach zlecenia czynności jest analogiczny jak w przypadku umowy o pracę. Zgodnie z brzmieniem art. 22 § 1 kp przez nawiązanie stosunku pracy pracownik zobowiązuje się do wykonywania pracy określonego rodzaju na rzecz pracodawcy i pod jego kierownictwem oraz w miejscu i czasie wyznaczonym przez pracodawcę, a pracodawca - do zatrudniania pracownika za wynagrodzeniem. Jeżeli zatem zleceniobiorca wykonuje powierzone mu zadania w powyżej wskazanych warunkach, może to być zakwalifikowane jako stosunek pracy.

W tej kwestii wypowiedział się także Sąd Najwyższy w wyroku z 7 kwietnia 1999 roku (I PKN 642/98, OSNAP 2000/11/417). Skład orzekający uznał, że nazwa umowy nie ma znaczenia, jeżeli nawiązany stosunek prawny ma cechy wskazane w art. 22 § 1 kp. Potwierdzenie takiego stanu rzeczy znalazło swe odzwierciedlenie w art. 22 § 1(1) kp, w myśl którego zatrudnienie w warunkach określonych w art. 22 § 1 kp jest zatrudnieniem na podstawie stosunku pracy, bez względu na nazwę zawartej przez strony umowy. Ponadto nie jest dopuszczalne zastąpienie umowy o pracę umową cywilnoprawną przy zachowaniu warunków wykonywania pracy, określonych w art. 22 § 1 kp.

Zleceniobiorca zainteresowany ustaleniem faktycznego charakteru stosunku prawnego łączącego go z podmiotem zlecającym powinien wystąpić do sądu pracy z powództwem o ustalenie istnienia stosunku pracy. Przepisem właściwym w tym zakresie jest art. 476 § 1 pkt 1(1) Kodeksu postępowania cywilnego, który stanowi, że przez sprawy z zakresu prawa pracy rozumie się sprawy o ustalenie istnienia stosunku pracy, jeżeli łączący strony stosunek prawny, wbrew zawartej między nimi umowie, ma cechy stosunku pracy. Osoba wnosząca powództwo powinna wykazać przed sądem, że wykonywanie umowy zlecenia miało cechy charakterystyczne dla stosunku pracy.

Jak wyliczyć podatek i ZUS od umowy zlecenia. Przykłady KROK po KROKU

Czy zleceniobiorca może wnioskować o wydanie zaświadczenia o zatrudnieniu?

Powyżej wyjaśniliśmy, dlaczego podmiot powierzający określone czynności do wykonania na podstawie umowy cywilnej nie może wydać świadectwa pracy zleceniobiorcy, z zastrzeżeniem przypadku, gdy w toku powództwa sądowego skierowanego przez zleceniobiorcę sąd uznał, że strony łączyła faktycznie umowa o pracę. Istnieje jednak inna możliwość uzyskania dokumentu potwierdzającego fakt realizacji określonych zadań na podstawie umowy zlecenia.

W pytaniu chodzi o zaświadczenie o okresie realizacji zadań na podstawie umowy zlecenia. Należy podkreślić, że nie istnieje urzędowo określony wzór takiego dokumentu, jednak przyjmuje się, że w takim piśmie powinny być zawarte informacje dotyczące:

- okresu trwania zlecenia;

- ustalonej zapłaty za wykonanie zadań na rzecz zleceniodawcy;

- odprowadzanych składek na ubezpieczenia społeczne oraz zaliczek na PIT.

Wydanie przez zleceniodawcę zaświadczenia o realizacji zlecenia na podstawie umowy nie jest usankcjonowane jakimś konkretnym przepisem Kodeksu cywilnego, przyjmuje się jednak, że przekazanie zleceniobiorcy tego dokumentu stanowi przykład dobrej praktyki, ponadto jest przejawem przestrzegania zasad współżycia społecznego. Jest to szczególnie istotne w świetle ubiegania się przez zleceniobiorcę o prawo do zasiłku dla bezrobotnych, trzeba bowiem zaznaczyć, że w pewnych okolicznościach wspomnianej osobie takie świadczenie może przysługiwać. Konieczne w tym wypadku jest spełnienie konkretnych ustawowych wymogów, takich jak między innymi opłacanie składek na ubezpieczenia społeczne i Fundusz Pracy przez określony czas poprzedzający rejestrację w urzędzie pracy oraz osiąganie zarobków w wysokości odpowiadającej kwocie minimalnego wynagrodzenia za pracę.

Co zrobić w przypadku nieotrzymania zaświadczenia o wykonywaniu zlecenia?

Zleceniobiorca nie może liczyć na otrzymanie świadectwa pracy, ma natomiast prawo zwrócić się do zleceniodawcy o wydanie zaświadczenia o wykonywaniu zlecenia. Problem jednak w tym, że przepisy nie zobowiązują osoby powierzającej zlecenie do przekazania takiego dokumentu. Istnieje zatem prawdopodobieństwo, że w konkretnym przypadku wykonawca zlecenia nie uzyska wspomnianego zaświadczenia. Jak więc postąpić w takich okolicznościach?

Nie ma w zasadzie możliwości zmuszenia zleceniodawcy do określonego działania w postaci wydania dokumentu potwierdzającego wykonywanie czynności przez zleceniobiorcę na podstawie umowy cywilnej. W tej sytuacji osoba, która realizowała zlecenie, powinna się posłużyć posiadanymi dokumentami, jeżeli zachodzi konieczność ich przedłożenia w urzędzie lub w przypadku udziału w rekrutacji w innym podmiocie zatrudniającym. Zleceniobiorca może przedłożyć w urzędzie pracy lub podczas ubiegania się o pracę egzemplarz umowy zlecenia oraz rachunki wystawione przez zleceniodawcę z tytułu realizacji określonych usług w ramach zleconych prac.

Rachunek do umowy zlecenia jako dokument rozliczeniowy

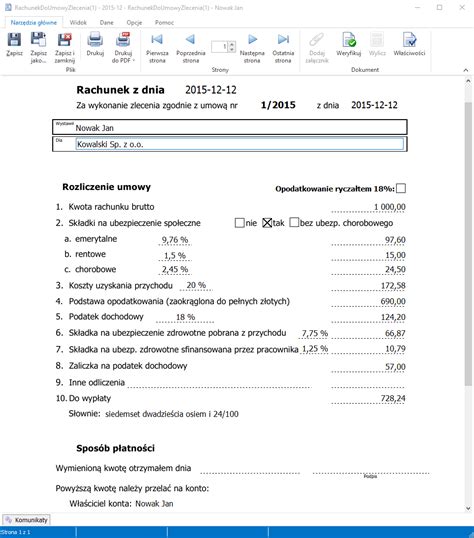

Rachunek do umowy zlecenia stanowi dokument rozliczeniowy, który potwierdza wykonanie przez zleceniobiorcę zleconych czynności i stanowi podstawę do wypłaty należnego mu wynagrodzenia. De facto wystawić go powinien zleceniobiorca po zakończeniu pracy określonej w umowie, choć w praktyce często bywa, że obowiązek ten przejmuje zleceniodawca - przygotowując rachunek i przekazując go wykonawcy jedynie do podpisu.

Rachunek do umowy zlecenia każdorazowo określa warunki finansowe współpracy, wskazuje na konkretne zobowiązanie zleceniodawcy wynikające z umowy i rozjaśnia wszelkie kwestie podatkowo-ubezpieczeniowe. W zależności od ustaleń stron, rachunek może obejmować całość wynagrodzenia za wykonane zlecenie, lub jedynie jego część - w przypadku wypłat dokonywanych etapami.

Rachunek do umowy zlecenie powinien zawierać przede wszystkim:

- numer i datę zawarcia umowy;

- dane zleceniodawcy i zleceniobiorcy;

- kwotę brutto wynagrodzenia;

- składki ZUS finansowane przez zleceniobiorcę;

- koszty uzyskania przychodu (20% lub 50%);

- zaliczkę na podatek dochodowy;

- kwotę netto do wypłaty;

- rachunek bankowy do wypłaty lub adnotację o odbiorze wypłaty w formie gotówkowej;

- podpisy stron.

Szczególnie pamiętać należy (celem uniknięcia sporów) o tym, by w zależności od sposobu wypłaty wynagrodzenia, na rachunku powinna pojawić się informacja o odbiorze wypłaty w formie gotówkowej, lub - analogicznie - o nadaniu przelewu na wskazany w umowie rachunek bankowy (który także powinien być wzmiankowany w adnotacji).

Umowa zlecenie a składki ZUS

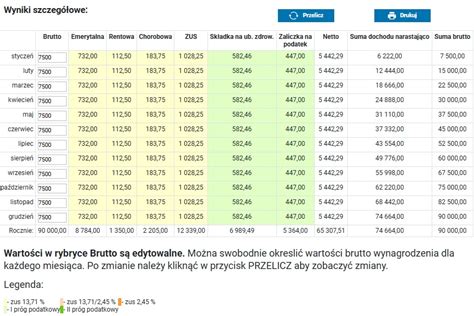

Umowa zlecenie - jako forma zatrudnienia cywilnoprawnego - co do zasady podlega oskładkowaniu, o ile zleceniobiorca nie posiada innego tytułu do ubezpieczenia. Rachunek odzwierciedla więc składki potrącane z wynagrodzenia zleceniobiorcy, obejmujące ubezpieczenia emerytalne, rentowe, zdrowotne i - jeśli wykonawca wyraził zgodę - chorobowe. Składki finansowane przez zleceniodawcę nie są ujmowane w rachunku, ponieważ nie wpływają na kwotę netto wypłacaną wykonawcy.

Podstawa opodatkowania na rachunku

Podstawa opodatkowania w rachunku do umowy zlecenia wynika z przychodu pomniejszonego o potrącone składki na ubezpieczenia społeczne oraz o koszty uzyskania przychodu, które - w zależności od charakteru zlecenia - wynoszą 20% lub 50%. Dopiero po ich odliczeniu płatnik oblicza zaliczkę na podatek dochodowy według stawki 12%, stanowiącej najniższy próg podatkowy. Rachunek musi więc odzwierciedlać zarówno wartość brutto, jak i elementy, które tę kwotę pomniejszają, dzięki czemu staje się dokumentem nie tylko księgowym, lecz także podatkowym w sensie praktycznym.

Zleceniobiorca może dodatkowo złożyć płatnikowi formularz PIT-2, co umożliwia uwzględnienie kwoty zmniejszającej podatek przy każdej wypłacie. W określonych przypadkach możliwe jest też zastosowanie ulg - dla młodych, dla pracujących seniorów czy dla rodziców co najmniej czworga dzieci - co w konsekwencji prowadzi do zwolnienia z obowiązku poboru zaliczki. Warto jednak pamiętać, że w sytuacji, w której umowa została zawarta na kwotę nieprzekraczającą 200 zł, stosuje się zryczałtowany podatek dochodowy w wysokości 12% liczony od całości przychodu, bez odliczania kosztów i składek.

Kto i do kiedy musi wystawić taki dokument?

Wystawienie rachunku do umowy zlecenia spoczywa zasadniczo na zleceniobiorcy, który - po wykonaniu umowy - dokumentuje należność i przekazuje go zleceniodawcy w celu wypłaty wynagrodzenia. W praktyce jednak często to zleceniodawca przygotowuje rachunek, uzupełniając dane formalne i przekazując go wykonawcy wyłącznie do podpisu, zwłaszcza w przypadku współpracy powtarzalnej. Przedmiot umowy: ……………………………………………………………………………………. Kwota brutto: ……………………………………………….. Składki ZUS potrącane z wynagrodzenia: …………………………………. Koszty uzyskania przychodu (20% / 50%): …………………………………. Podstawa opodatkowania: ……………………………………………………….. Zaliczka na podatek dochodowy (12%): …………………………………….. Składka zdrowotna: ……………………………………………….. Kwota netto do wypłaty: ……………………………………………….. zł SPOSÓB WYPŁATY:przelew na rachunek bankowy zleceniobiorcygotówka - potwierdzam odbiór kwoty: ………………………………………………..

Umowa zlecenie to jedna z najczęściej zawieranych umów cywilnoprawnych. Na jej podstawie zleceniobiorca jest zobowiązany do wykonania określonej pracy na rzecz zleceniodawcy. Co ważne, istotny jest w tym przypadku sam fakt dokonania konkretnej czynności - bez względu na ostateczny efekt pracy. Porozumienie między zleceniodawcą i zleceniobiorcą może być zawarte w formie ustnej lub pisemnej. W praktyce warto jednak zadbać o to, by znajdujące się w niej postanowienia zostały należycie udokumentowane.

Rachunek do umowy zlecenia jest podstawą do dokonania rozliczenia pomiędzy stronami. Stanowi on pewnego rodzaju potwierdzenie kosztów, jakie wykonawca poniósł w związku z realizacją zleconej usługi. Co do zasady należy go wystawić po spełnieniu warunków umowy przez zleceniobiorcę. Od tej reguły istnieją jednak pewne wyjątki. W myśl obowiązujących przepisów, wystawienie rachunku do umowy zlecenia nie jest obowiązkowe. Nie warto jednak rezygnować z takiej praktyki. Dokument może bowiem informować o ilości godzin przepracowanych przez zleceniobiorcę, co ma istotne znaczenie, gdy usługa rozliczana jest z zastosowaniem minimalnej stawki godzinowej.

Wystawianie rachunku do umowy zlecenia to obowiązek, który (co do zasady) ciąży na osobie fizycznej wykonującej zleconą jej pracę. Często jednak to sam zleceniodawca przygotowuje taki rachunek, a zleceniobiorca jedynie składa na dokumencie podpis. Powinien być on wystawiony w dwóch egzemplarzach, po jednym dla każdej ze stron. Podpisy nie są obowiązkowe, jednak mogą się okazać skutecznym dowodem w razie ewentualnego sporu. Na rachunku powinny ponadto widnieć jednostkowa cena usługi lub stawka godzinowa. W przypadku zapłaty w formie gotówki niezbędna jest również informacja o otrzymaniu zapłaty, a także potwierdzający ten fakt podpis zleceniobiorcy.

Na rachunku do umowy zlecenia powinien znaleźć się jeszcze jeden element - informacja o składkach ZUS, jakim podlega zleceniobiorca. Mowa jednak wyłącznie o składkach, które płaci on sam. Te, finansowane przez zleceniodawcę, nie muszą być określone w rachunku. Co więcej, od pomniejszonej o składki kwoty brutto należy obliczyć koszty uzyskania przychodu. Rachunek do umowy zlecenia należy wystawić do siedmiu dni od wykonania pracy przez zleceniobiorcę.

Wystawianie rachunku do umowy zlecenia można podzielić na kilka następujących po sobie etapów. Tym pierwszym jest ustalenie, jakiego rodzaju składkom ZUS podlega zleceniobiorca, a także, jakie koszty ponosi w związku z realizacją usługi. Następnie, na podstawie kwoty brutto wynagrodzenia, oblicza się wysokość składek na ubezpieczenie społeczne. Aby wyliczyć podstawę opodatkowania umowy zlecenia, od kwoty brutto należy odjąć sumę składek na ubezpieczenie społeczne i kosztów uzyskania przychodu. Uzyskana wartość podlega zaokrągleniu. Kolejnym krokiem jest ustalenie wysokości podatku dochodowego. Jego wartość to 12% podstawy opodatkowania.

Zleceniodawca ma obowiązek gromadzić i przechowywać dokumentację związaną z nawiązanymi stosunkami pracy. Z przepisów wynika zarówno okres, przez który pracodawca jest zobowiązany ją przechowywać, ale także, w jaki sposób należy ją prowadzić, jakie dokumenty i w jakiej formie w niej zawrzeć. Podstawowym dokumentem potwierdzającym nawiązanie stosunku cywilnoprawnego jest niewątpliwie umowa. Przedsiębiorca albo inna jednostka organizacyjna, na rzecz której jest wykonywane zlecenie lub są świadczone usługi, przechowuje dokumenty określające sposób potwierdzania liczby godzin wykonania zlecenia lub świadczenia usług oraz dokumenty potwierdzające liczbę godzin wykonania zlecenia lub świadczenia usług przez okres 3 lat od dnia, w którym wynagrodzenie stało się wymagalne (art. 8f ustawy o minimalnym wynagrodzeniu za pracę). Zleceniodawca powinien archiwizować umowę oraz inny dokument, jeżeli sposób potwierdzenia liczby godzin wykonywania zlecenia lub świadczenia usług nie został określony w umowie. Ponadto przechowywane powinny być także dokumenty, z których wynika liczba godzin wykonania zlecenia lub świadczenia usług. Wskazane dokumenty służą udokumentowaniu prawidłowości ustalenia wynagrodzenia należnego zleceniobiorcy oraz spełnienia warunków, o których mowa w art. 8a i 8b ustawy o minimalnym wynagrodzeniu za pracę.

tags: #dokumentacja #wyplaty #wynagrodzenia #umowy #zlecenie