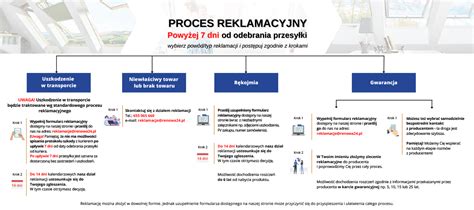

Urząd Ochrony Konkurencji i Konsumentów (UOKiK) poinformował o decyzji wydanej w sprawie Banku Pekao. To efekt postępowania wszczętego po licznych skargach klientów, których reklamacje nie były rozpatrywane w ustawowych terminach. W rezultacie decyzji urzędu Pekao wypłaci klientom rekompensaty finansowe. Na ten cel bank zarezerwował 100 mln zł.

Prezes UOKiK Tomasz Chróstny wydał decyzję zobowiązującą wobec Banku Pekao S.A., która nakazuje usunięcie skutków naruszeń związanych z rozpatrywaniem reklamacji. Postępowanie wykazało, że w latach 2021-2023 bank masowo przekraczał ustawowe terminy udzielania odpowiedzi. Nie były to drobne kilkudniowe opóźnienia, lecz wielomiesięczne zwłoki - niektóre przekraczały nawet rok. Konsumenci pozostawali w niepewności, często nie mając informacji o tym, co dzieje się ze zgłoszoną reklamacją. Bank, zamiast przedstawiać rzeczowe wyjaśnienia, wysyłał klientom szablonowe komunikaty, w których ogólnikowo powoływał się na „skomplikowany charakter sprawy”. UOKiK wskazał, że takie praktyki mogły poważnie naruszać prawa konsumentów i podważać zaufanie do banku jako instytucji publicznego zaufania.

Rekompensaty dla klientów - kto je otrzyma i w jakiej wysokości

W decyzji UOKiK nałożono na bank obowiązek usunięcia skutków naruszeń, w tym wypłaty rekompensat dla konsumentów, którym nie udzielono odpowiedzi na reklamację w ustawowych terminach w latach 2019-2023. Wysokość świadczenia będzie zależna od tego, czy reklamacja została rozpatrzona pozytywnie czy negatywnie oraz jak długie było opóźnienie. Rekompensaty wynoszą od 300 zł do 600 zł przy reklamacjach, które powinny zostać rozpatrzone pozytywnie. Natomiast w przypadku reklamacji, których wynik był negatywny, rekompensata będzie wynosiła od 1500 zł do 2500 zł. Osoby, które składały więcej niż jedną reklamację, otrzymają jedną - tę w najwyższej kwocie.

Rekompensaty wyniosą nawet 2,5 tys. zł. Zgodnie z decyzją UOKiK-u, po jej uprawomocnieniu, bank będzie miał trzy miesiące na poinformowanie wszystkich uprawnionych klientów o przysługującej im rekompensacie. Aby otrzymać rekompensatę, trzeba będzie potwierdzić chęć jej przyjęcia oraz podać dane do rozliczeń podatkowych. Każdy konsument będzie miał na to sześć miesięcy od otrzymania informacji z banku. Zgodnie z interpretacjami podatkowymi wypłaty są opodatkowane, dlatego bank będzie mógł zrobić przelew dopiero po otrzymaniu tych danych.

Bank Pekao zobowiązało się do dobrowolnego wykonania decyzji UOKiK i na wypłaty zarezerwowało blisko 100 mln zł. Bank zapowiedział, że po uprawomocnieniu się decyzji poinformuje klientów o przysługujących im prawach i sposobie ich realizacji. Po otrzymaniu informacji klient będzie miał sześć miesięcy, by potwierdzić chęć jej przyjęcia oraz podać dane do rozliczeń podatkowych. Byli klienci dodatkowo będą musieli wskazać numer konta, na który bank ma przelać pieniądze.

Konsumenci nie muszą składać żadnych wniosków, aby znaleźć się na liście uprawnionych - bank sam zidentyfikuje osoby objęte decyzją. Po otrzymaniu wiadomości z Pekao S.A. konieczne będzie jedynie potwierdzenie chęci przyjęcia rekompensaty oraz przekazanie danych podatkowych, które bank musi uzyskać, aby wypłacić środki i wystawić PIT-11. Byli klienci powinni również podać numer konta, na który mają zostać przelane pieniądze. Warto zadbać o to, aby bank posiadał aktualne dane kontaktowe - dzięki temu informacja o rekompensacie dotrze bez przeszkód.

Niezależnie od wypłaconej kwoty konsument ma prawo także do ponownego rozpatrzenia reklamacji, o ile wcześniej została ona rozpatrzona negatywnie. UOKiK zagwarantował klientom możliwość ponownego zgłoszenia sprawy, a złożenie reklamacji nie wyklucza dochodzenia dalszych roszczeń na drodze sądowej lub polubownej. Warto więc zachować całą wcześniejszą korespondencję z bankiem, aby ponowne postępowanie przebiegło sprawnie.

W oświadczeniu nadesłanym do redakcji biuro prasowe Pekao przekazało, że wydana przez UOKiK decyzja jest wynikiem dobrowolnego zobowiązania banku do podjęcia określonych w niej działań, w tym wypłaty rekompensat na rzecz konsumentów. Priorytetem banku jest zapewnienie jak najwyższego poziomu jakości obsługi klientów. Wszyscy klienci, których dotyczy decyzja, zostaną bezpośrednio poinformowani o przysługujących im prawach oraz o sposobie i terminach realizacji ustaleń banku z UOKiK.

Bank Pekao jest częścią grupy PZU i od 1998 roku notowany jest na GPW. Wchodzi w skład indeksu WIG20.

Urlop zaległy - terminy i konsekwencje

Zgodnie z zasadami prawa pracy, urlop niewykorzystany w roku poprzednim powinien zostać udzielony do końca września bieżącego roku. Oznacza to, że urlop zaległy z 2024 roku należy wykorzystać do 30 września 2025 roku. W przeciwnym razie pracodawca popełnia wykroczenie i naraża się na karę grzywny od 1 tys. zł do nawet 30 tys. zł.

Pracownik nabywa prawo do pełnej puli dni urlopowych z dniem 1 stycznia każdego roku. 20 lub 26 dni (w zależności od stażu pracy), które pracownik nabył 1 stycznia 2024 roku, powinno być wykorzystane w tym samym roku. Jeśli z różnych przyczyn wszystkie dni urlopu wypoczynkowego nie zostały wykorzystane w 2024 roku, z dniem 1 stycznia 2025 roku stały się one urlopem zaległym. Oprócz tego urlopu zaległego pracownik nabył 1 stycznia 2025 roku prawo do nowego urlopu, a więc kolejnych 20 lub 26 dni. Nowy urlop również powinien być wykorzystany do końca 2025 roku. W przeciwnym razie stanie się on urlopem zaległym 1 stycznia 2026 roku.

Od 2012 roku termin na wykorzystanie urlopu zaległego został wydłużony z końca marca do końca września następnego roku kalendarzowego. Zgodnie z aktualnym stanem prawnym urlop zaległy z 2024 roku należy wykorzystać do dnia 30 września 2025 roku. Obowiązek przypilnowania, aby tak się stało, ciąży na pracodawcy.

Uznaje się, że pracodawca spełni swój obowiązek nawet wówczas, gdy pracownik dnia 30 września rozpocznie wykorzystywanie urlopu zaległego, czyli 30 września będzie pierwszym dniem urlopu.

Art. 168 Kodeksu pracy: Urlopu niewykorzystanego w terminie ustalonym zgodnie z art. 163 należy pracownikowi udzielić najpóźniej do dnia 30 września następnego roku kalendarzowego; nie dotyczy to części urlopu udzielanego zgodnie z art. 1672.

Czy pracownik musi zgodzić się na urlop zaległy w terminie ustalonym przez pracodawcę?

Najlepiej, gdy strony stosunku pracy porozumiewają się ze sobą co do terminu wykorzystania urlopów. Jeśli jednak nie ma takiej możliwości, zbliża się 30 września, a pracownik ma urlop zaległy, pracodawca może, a nawet powinien skierować pracownika na taki urlop. Wówczas zgoda pracownika nie jest wymagana. To obowiązek pracodawcy dopilnować, aby urlop niewykorzystany w 2024 roku został wykorzystany do końca września 2025 roku. Potwierdza to orzecznictwo Sądu Najwyższego (sygn. akt I PK 124/05) oraz doktryna.

W jednym z wyroków Sądu Najwyższego (z dnia 24 stycznia 2006 r. (I PK 124/05)) czytamy, że pracodawca może wysłać pracownika na zaległy urlop, nawet gdy ten nie wyraża na to zgody. W uzasadnieniu sąd podkreślił, że prawo do urlopu wypoczynkowego określone jest przepisami o charakterze bezwzględnie obowiązującym i to w odniesieniu do obu stron stosunku pracy.

Pracodawca ma prawo skierować pracownika na zaległy urlop, nawet jeśli ten się na to nie zgadza. Sąd Najwyższy wskazał, że pracodawca może narzucić wykorzystanie urlopu w określonym terminie. Ma prawo zrobić to, aby uniknąć sytuacji, w której pracownik celowo odkłada wolne dni, a potem domaga się ekwiwalentu pieniężnego.

Kiedy przepada urlop zaległy niewykorzystany do 30 września 2025 roku?

Nie dochodzi do przepadku zaległych dni urlopowych. W tej sytuacji jedynie pracodawca popełnia wykroczenie przeciwko prawom pracownika i naraża się na karę grzywny w wysokości od 1000 zł do nawet 30000 zł. Pracownik nie ponosi żadnych negatywnych konsekwencji niewykorzystania urlopu zaległego do końca września.

Urlop zaległy ulegnie przedawnieniu dopiero z upływem 3 lat od momentu, kiedy roszczenie o ten urlop stało się wymagalne. Dla urlopu zaległego z 2024 roku przedawnienie zaczyna biec 1 października 2025 roku. Oznacza to, że niewykorzystany w 2024 roku urlop przepadnie dopiero 1 października 2028 roku.

Art. 291 § 1 Kodeksu pracy: Roszczenia ze stosunku pracy ulegają przedawnieniu z upływem 3 lat od dnia, w którym roszczenie stało się wymagalne.

W praktyce oznacza to, że zatrudniony nie może dowolnie decydować o zatrzymaniu urlopu na przyszłe lata lub domagać się jego ekwiwalentu, jeśli istnieje możliwość skorzystania z dni wolnych.

Jaki urlop przepada z dniem 1 października 2025 roku?

Zgodnie z 3-letnim przedawnieniem, z dniem 1 października 2025 roku przepadnie urlop zaległy, który należało wykorzystać do 30 września 2022 roku. Prawo do tego urlopu wypoczynkowego pracownicy nabyli w 2021 roku. Jeśli pracownicy nie wykorzystali jeszcze urlopów z 2021 roku (jako urlop zaległy powinni skorzystać z nich do 30 września 2022 roku), przepadną im z dniem 1 października 2025 roku. To ostatnia szansa na wykorzystanie urlopu z 2021 roku.

Czy pracodawca może wysłać na zaległy urlop bez zgody pracownika? Wyjaśnia Aleksander Kuźniar

Kara dla pracodawcy

Kodeks pracy (art. 282 § 1 pkt 2) przewiduje, że nieudzielenie urlopu wypoczynkowego w wymaganym terminie jest zagrożone grzywną od 1 000 do 30 tys. zł.

Również pracownik może ponieść konsekwencje, jeśli nie współpracuje w zakresie wykorzystania zaległego urlopu. Art. 108 Kodeksu pracy pozwala pracodawcy nakładać kary porządkowe na osoby nieprzestrzegające organizacji i porządku w pracy. Pracownika, który uporczywie nie chce wskazać terminu odbioru zaległego urlopu, można ukarać, np. karą upomnienia lub nagany.

Trzeba zrobić wszystko, aby wykorzystać zaległy urlop. Kara porządkowa za brak współpracy.

tags: #czy #bank #pekao #zaplaci #za #zalegly