Klasyfikacja Środków Trwałych (KŚT) to system kategoryzacji stosowany w Polsce do celów podatkowych i księgowych, który ma kluczowe znaczenie dla prawidłowego zarządzania aktywami w przedsiębiorstwie. W kontekście urządzeń chłodniczych, termin "chłodziarka KŚT" odnosi się do sposobu, w jaki te urządzenia są klasyfikowane i rozliczane w firmach. Zrozumienie tej klasyfikacji jest istotne dla optymalizacji kosztów i planowania finansowego.

Definicja "chłodziarki KŚT" obejmuje szeroki wachlarz urządzeń, od niepozornych lodówek biurowych po imponujące przemysłowe systemy chłodnicze. Prawidłowa klasyfikacja może być kluczowa dla zgodności z przepisami oraz dla optymalizacji kosztów operacyjnych przedsiębiorstwa.

Podstawą klasyfikacji KŚT, w tym urządzeń chłodniczych, jest Rozporządzenie Rady Ministrów z dnia 10 grudnia 2010 r. w sprawie Klasyfikacji Środków Trwałych (KŚT). Dodatkowo, art. 16 ust. 1 ustawy z 15 lutego 1992 r. o podatku dochodowym od osób prawnych określa zasady dotyczące amortyzacji środków trwałych. Ważną rolę odgrywa również klasyfikacja GUS, opracowana przez Główny Urząd Statystyczny.

Klasyfikacja urządzeń chłodniczych w KŚT

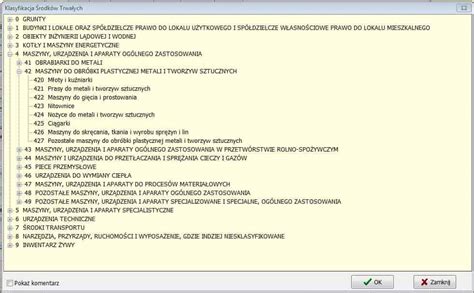

Klasyfikacja lodówek i innych urządzeń chłodniczych w KŚT to proces, który ma bezpośredni wpływ na sposób ich amortyzacji i rozliczania podatkowego. KŚT dzieli środki trwałe na 10 grup, a wybór odpowiedniej grupy dla urządzenia chłodniczego zależy od jego specyfiki i zastosowania.

Podgrupa 48 KŚT: Urządzenia chłodnicze ogólnego zastosowania

Podgrupa 48 KŚT obejmuje szeroki wachlarz urządzeń chłodniczych, które nie znalazły swojego miejsca w bardziej wyspecjalizowanych kategoriach. Mogą tu trafić monumentalne przemysłowe chłodnie, lodówki gastronomiczne czy urządzenia chłodnicze używane w laboratoriach. Standardowa stawka amortyzacyjna dla tej grupy wynosi 10% rocznie, co oznacza okres amortyzacji wynoszący 10 lat. W przypadku intensywnego użytkowania lub postępu technologicznego, możliwe jest zastosowanie podwyższonych stawek.

Podgrupa 80 KŚT: Narzędzia, przyrządy, ruchomości i wyposażenie

Podgrupa 80 KŚT jest przeznaczona dla mniejszych, mobilnych urządzeń chłodniczych, takich jak lodówki biurowe, przenośne chłodziarki turystyczne czy mini-lodówki. Urządzenia z tej grupy zazwyczaj podlegają wyższej stawce amortyzacyjnej, sięgającej 20% rocznie, co skraca okres amortyzacji do 5 lat. Przyspieszona amortyzacja jest korzystna dla firm, które często odświeżają swoje wyposażenie.

Niektóre wyjątkowe urządzenia chłodnicze, zwłaszcza te używane w badaniach naukowych lub medycynie, mogą kwalifikować się do jeszcze wyższych stawek amortyzacyjnych, sięgających 25% rocznie.

Amortyzacja lodówek KŚT

Amortyzacja lodówek KŚT jest kluczowym elementem w zarządzaniu finansowym przedsiębiorstw posiadających urządzenia chłodnicze. Proces ten polega na systematycznym rozliczaniu kosztów nabycia lodówki w okresie jej ekonomicznej użyteczności.

Metoda amortyzacji lodówek KŚT jest ściśle uzależniona od ich przypisania do konkretnych grup w ramach Klasyfikacji Środków Trwałych. Dla urządzeń chłodniczych przypisanych do grupy 4, standardowa stawka amortyzacyjna wynosi zazwyczaj 10% rocznie. Lodówki zaliczone do grupy 8 często podlegają wyższej stawce amortyzacyjnej, sięgającej 20% rocznie, co oznacza okres amortyzacji wynoszący 5 lat.

Interpretacje podatkowe w kontekście amortyzacji

Interpretacje podatkowe odgrywają istotną rolę w prawidłowym stosowaniu zasad amortyzacji lodówek KŚT. Przykładowo, jedna z interpretacji wyjaśniła, że mobilne urządzenia chłodnicze mogą podlegać amortyzacji według wyższej stawki, jeśli są intensywnie eksploatowane i narażone na przyspieszone zużycie. Inny przypadek dotyczył możliwości jednorazowej amortyzacji lodówek o niższej wartości, które mogą zostać zakwalifikowane jako niskocenne środki trwałe.

Należy pamiętać, że to na podatniku ciąży obowiązek dokonania prawidłowej klasyfikacji środka trwałego do odpowiedniej grupy KŚT. Główny Urząd Statystyczny (GUS) wydaje pomocniczo informacje dotyczące standardów klasyfikacyjnych, jednak to podatnik jest odpowiedzialny za prawidłowe opisanie stanu faktycznego.

Przykład klasyfikacji instalacji chłodniczej

W przypadku nowo wybudowanego budynku zakładu, w którym została wbudowana instalacja chłodnicza składająca się z poszczególnych maszyn (sprężarek, chłodnic, skraplaczy, wytwornicy lodu), należy rozważyć różne scenariusze klasyfikacji.

Jeżeli części instalacji (np. rurociągi) są trwale związane z budynkiem, ich wartość powinna powiększyć wartość początkową budynku (KŚT 10 Budynki niemieszkalne). Elementy niepowiązane trwale z budynkiem, znajdujące się poza jego granicami, takie jak skraplacze, chłodnice czy wytwornice lodu, należy sklasyfikować i amortyzować oddzielnie. Chłodnice, skraplacze, sprężarki i wytwornice lodu należą do grupowania 485 KŚT (urządzenia i aparaty chłodnicze nieprzenośne) i amortyzowane są według stawki 10%.

Jeżeli rurociągi stanowią odrębny środek trwały, mogą być zaliczone do rodzaju 210 KŚT - Rurociągi sieci rozdzielczej lub odpowiednio do 211 - rozdzielcze.

Wszystko, co musisz wiedzieć o amortyzacji środków trwałych w firmie

Zmiany w Klasyfikacji Środków Trwałych

Od dnia 1 stycznia 2017 r. obowiązuje nowe rozporządzenie z dnia 3 października 2016 r. w sprawie Klasyfikacji Środków Trwałych. Dla celów podatków dochodowych nowa KŚT będzie stosowana od dnia 1 stycznia 2018 r.

Podstawowym przeznaczeniem PKWiU 2008 jest zapewnienie jednolitego grupowania produktów w celu jednolitej agregacji danych źródłowych na potrzeby statystyki. W sprawach podatkowych dotychczasowa klasyfikacja będzie stosowana do końca 2016 r. Rząd planuje wprowadzenie nowej Polskiej Klasyfikacji Wyrobów i Usług (PKWiU 2015) w tym roku.

tags: #chlodziarka #stawka #amortyzacji