W polskim systemie prawnym nieprawidłowości podatkowe dzielą się na wykroczenia i przestępstwa. Wykroczenia skarbowe to mniej poważne czyny zabronione, za które grozi głównie kara grzywny. Ich definicja i konsekwencje zostały uregulowane w ustawie Kodeks karny skarbowy z dnia 10 września 1999 roku. Przestępstwo skarbowe to poważniejszy czyn zabroniony określony w Kodeksie karnym skarbowym, który może skutkować nie tylko karami grzywny, ale również karą ograniczenia wolności lub karą pozbawienia wolności.

Każde niezgodne z przepisami podatkowymi postępowanie może zostać uznane za działanie przeciwko istotnym interesom finansowym państwa. W takim wypadku podatnik powinien liczyć się z perspektywą poniesienia kary. Katalog kar, środków karnych oraz środków zabezpieczających w przypadku wykroczeń i przestępstw jest dość rozbudowany. Jednakże wiodącą w nim rolę posiada kara grzywny. Specyfika przestępstw skarbowych i wykroczeń skarbowych sprawia, że kary ograniczenia czy pozbawienia wolności nie odgrywają w prawie karnym skarbowym pierwszoplanowej roli. Kluczowe dla skarbu państwa przy omawianym rodzaju występków jest wyrównanie uszczerbku finansowego państwa. Najprostszym i najefektywniejszym więc rozwiązaniem jest nałożenie na sprawcę kary pieniężnej, która w sposób istotny podniesie kondycję finansową Skarbu Państwa, będzie dolegliwa dla podatnika, a jednocześnie jej wykonanie nie będzie wiązało się z jakimikolwiek nakładami z budżetu.

Wykroczenie skarbowe - definicja i kary

Wykroczeniem skarbowym jest czyn zabroniony przez kodeks pod groźbą kary grzywny określonej kwotowo, jeżeli kwota uszczuplonej lub narażonej na uszczuplenie należności publicznoprawnej albo wartość przedmiotu czynu nie przekracza pięciokrotnej wysokości minimalnego wynagrodzenia w czasie jego popełnienia. Dodatkowo za wykroczenie skarbowe uznaje się czyn zabroniony, niezależnie od kwoty uszczuplonej należności, jeżeli wprost przewiduje to Kodeks karny skarbowy (przepisy szczególne). Przykładem takich wykroczeń jest naruszenie terminu płatności podatkowych, podszywanie się za inny podmiot czy też notoryczne wystawianie błędnych dowodów sprzedaży.

Kara grzywny za wykroczenie skarbowe jest określana kwotowo. Zgodnie z przepisami, kara ta może wynosić od jednej dziesiątej do dwudziestokrotnej wysokości minimalnego wynagrodzenia. Jeśli sprawa kończy się mandatem, kara może sięgnąć maksymalnie pięciokrotnej wysokości minimalnego wynagrodzenia. W przypadku wyroku nakazowego limit wynosi z kolei 10-krotność wysokości minimalnego wynagrodzenia.

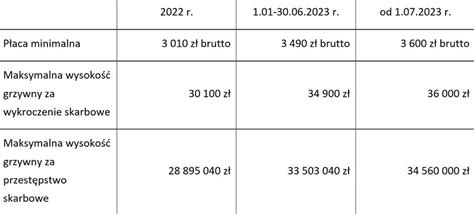

W 2025 roku, w związku ze wzrostem minimalnego wynagrodzenia do 4666 zł, kary za wykroczenia skarbowe ulegną podwyższeniu. Kara grzywny orzeczona za wykroczenie skarbowe w okresie od 1.1.2025 r. do 31.12.2025 r. w drodze mandatu karnego może wynieść od 466,60 zł do 23 330 zł. Grzywna za wykroczenie skarbowe wymierzona przez sąd nakazem może wynosić od 466,60 zł do 46 660 zł, a grzywna za wykroczenie skarbowe wymierzona przez sąd wyrokiem od 466,60 zł do 93 320 zł.

Kodeks karny skarbowy w przypadku wykroczeń skarbowych przewiduje bardzo uproszczony katalog kar. Jedyną karą grożącą podatnikowi za wykroczenie jest kara grzywny określona kwotowo. Ważne jest wskazanie na określenie kwotowo kary, gdyż oznacza to, że wymierza się ją zawsze w kwocie, w przeciwieństwie do przestępstw skarbowych, w których kara ta określana jest w stawkach dziennych. Niewielki ciężar gatunkowy wykroczeń skarbowych przemawia za prostotą wymiaru kary.

Dodatkowo KKS wskazuje na środki karne oraz środki zabezpieczające, które mogą zostać orzeczone obok kary grzywny. Kodeks ogranicza się do wskazania jedynie trzech rodzajów środków karnych za wykroczenia skarbowe. Jest to dobrowolne poddanie się odpowiedzialności, przepadek przedmiotów oraz ściągnięcie równowartości pieniężnej przepadku przedmiotów - środek ten orzeka się jedynie wówczas, gdy nie ma możliwości orzeczenia w całości lub części przepadku, gdy przedmiot został zniszczony, zgubiony, ukryty lub z innych przyczyn faktycznych lub prawnych nie może być objęty w posiadanie. Wyżej wskazany przepadek przedmiotów może zostać zastosowany również w formie środka zabezpieczającego.

Wykroczenia skarbowe zagrożone są wyłącznie karą grzywny. Kara pozbawienia wolności ani kara ograniczenia wolności nie mogą być orzeczone w przypadku wykroczeń skarbowych i są zastrzeżone wyłącznie dla przestępstw skarbowych. To jedna z kluczowych różnic pomiędzy tymi dwiema kategoriami czynów.

Przestępstwo skarbowe - definicja i kary

Za przestępstwo skarbowe uważa się czyn zabroniony przez kodeks pod groźbą kary grzywny w stawkach dziennych, kary ograniczenia wolności lub kary pozbawienia wolności. Do przestępstwa dochodzi wtedy, gdy kwota uszczuplonej należności publicznoprawnej przekracza pięciokrotność minimalnego wynagrodzenia. Jest to forma przestępstwa o charakterze finansowym, dotycząca podatków, ceł i innych zobowiązań publicznoprawnych. Przykłady przestępstw skarbowych to zaniżanie dochodów lub zatajanie źródeł przychodu, fikcyjne faktury i wyłudzanie podatku VAT, sprzedaż towarów akcyzowych bez opodatkowania (np. alkoholu, tytoniu), prowadzenie tak zwanej „podwójnej księgowości” z premedytacją.

Kara grzywny za przestępstwa skarbowe jest wymierzana w stawkach dziennych. Sąd określa liczbę stawek oraz wysokość jednej stawki dziennej. Oznacza to, że karę grzywny sąd wymierza w dwóch etapach. W pierwszym sąd orzeka liczbę stawek dziennych w zależności od ciężaru gatunkowego popełnionego przestępstwa, w drugim etapie orzeka zaś o wysokości jednej stawki dziennej, biorąc pod uwagę możliwości finansowe oskarżonego.

Najniższa liczba stawek wynosi 10, a najwyższa 720. W przypadku wymierzania kary grzywny wyrokiem nakazowym nie może ona przekroczyć 200 stawek dziennych. Stawka dzienna nie może być niższa od jednej trzydziestej części minimalnego wynagrodzenia. W okresie od 1.1.2025 r. do 31.12.2025 r. stawka dzienna nie może być niższa od 155,53 zł (4666 zł/30). Jednocześnie stawka dzienna nie może przekraczać jej czterystukrotności, czyli 62 212 zł. W rezultacie, kara grzywny za przestępstwa skarbowe może być orzeczona w okresie od 1.1.2025 r. do 31.12.2025 r. w granicach kwot: od 1555,30 zł (10 stawek dziennych x 155,53 zł) do 44 792 640 zł (720 stawek x maksymalna stawka dzienna, tj. 62 212 zł).

Katalog kar za przestępstwa skarbowe jest bardziej skomplikowany i urozmaicony. Przepis art. 22 KKS przewiduje oprócz trzech kar głównych również rozbudowany katalog środków karnych oraz cały szereg środków zabezpieczających. Zgodnie z art. 22 § 1 pkt 1-3 KKS kary za przestępstwa skarbowe to: kara grzywny w stawkach dziennych; kara ograniczenia wolności; kara pozbawienia wolności.

Katalog środków karnych został uregulowany w art. 22 § 2 pkt 1-8 KKS. Zgodnie z nim za przestępstwa skarbowe, wraz z karą główną, sąd może orzec: przepadek przedmiotów; ściągnięcie równowartości pieniężnej przepadku przedmiotów; przepadek korzyści majątkowej; ściągnięcie równowartości pieniężnej przepadku korzyści majątkowej; zakaz prowadzenia określonej działalności gospodarczej, wykonywania określonego zawodu lub zajmowania określonego stanowiska; podanie wyroku do publicznej wiadomości; pozbawienie praw publicznych; środki związane z poddaniem sprawcy próbie, takiej jak warunkowe umorzenie postępowania karnego, warunkowe zawieszenie wykonania kary, warunkowe zwolnienie.

Sąd ma możliwość orzeczenia również o środkach zabezpieczających mających pomóc lub zmusić skazanego do wykonania (poddania się) orzeczonej kary. Wśród środków wskazanych w art. 22 § 3 pkt 1-6 KKS można wyróżnić: elektroniczną kontrolę miejsca pobytu; terapię; terapię uzależnień; pobyt w zakładzie psychiatrycznym; przepadek przedmiotów; zakaz prowadzenia określonej działalności gospodarczej, wykonywania określonego zawodu lub zajmowania określonego stanowiska.

Kara pozbawienia wolności za przestępstwa skarbowe orzekana jest w granicach od 5 dni do 5 lat. Wymierza się ją w dniach, miesiącach i latach. Wyjątkowo, w ramach nadzwyczajnego obostrzenia kary, jej maksymalny wymiar może wynosić 10 lat, a w przypadku kary łącznej lat 15.

Kiedy wykroczenie staje się przestępstwem skarbowym?

Decydujące znaczenie dla rozróżnienia wykroczenia skarbowego od przestępstwa skarbowego ma wartość przedmiotu czynu oraz kwota uszczuplenia należności publicznoprawnej. Jeżeli uszczuplenie przekracza pięciokrotności minimalnego wynagrodzenia, czyn traci charakter wykroczenia i zostaje zakwalifikowany jako przestępstwo skarbowe. Jeżeli kwota uszczuplenia przekracza pięciokrotność minimalnego wynagrodzenia (w 2025 roku: 23 130 zł), czyn uznaje się za przestępstwo.

Granica między wykroczeniem a przestępstwem wynosi zatem 23 330 zł w 2025 roku. W przypadku sankcji nałożonej wyrokiem nakazowym maksymalny jej wymiar sięgać może dziesięciokrotnej wysokości minimalnego wynagrodzenia.

Podstawowe kary w prawie karnym skarbowym

Podstawową karą orzekaną w postępowaniach karno-skarbowych jest kara grzywny. Ze względu na jej ekonomiczny charakter wszystkie wykroczenia i przestępstwa skarbowe są nią zagrożone. Występuje w przepisach szczególnych KKS jako kara samoistna lub jako kara orzekana obok kary ograniczenia bądź pozbawienia wolności. W najprostszym ujęciu kara grzywny polega na wpłaceniu przez skazanego do Skarbu Państwa określonej kwoty pieniężnej, co ma wiązać się z uszczupleniem budżetu skazanego na rzecz budżetu państwa. Takie działanie ma na celu wyrównanie uszczerbku finansowego państwa.

Kara ograniczenia wolności zgodnie z KKS przewiduje tylko jedną możliwość orzekania sądu o samodzielnej karze ograniczenia wolności, tj. w przypadku nielegalnej sprzedaży losów. Jednakże art. 26 KKS wprowadza dodatkowe zasady wymiaru kary ograniczenia wolności. Przepis ten dopuszcza możliwość zamiany kary pozbawienia wolności na karę ograniczenia wolności. W przypadku zamiany kary pozbawienia na ograniczenie wolności sąd zazwyczaj orzeka uzupełniająco środek karny, m.in.: przepadek przedmiotów, ściągnięcie równowartości pieniężnej przepadku przedmiotów czy zakaz prowadzenia określonej działalności gospodarczej, wykonywania określonego zawodu lub zajmowania określonego stanowiska. Istotne jest również to, że przy wymierzaniu kary ograniczenia wolności za przestępstwo skarbowe, w związku z którym nastąpiło uszczuplenie należności publicznoprawnej, sąd jest zobowiązany do orzeczenia obowiązku uiszczenia przez skazanego równowartości uszczuplenia. W przypadku braku zapłaty wspomnianej kwoty sąd obligatoryjnie zarządza wykonanie zastępczej kary pozbawienia wolności. Minimalny czas trwania kary ograniczenia wolności to miesiąc, maksymalny - 2 lata. Wymierzana jest ona w miesiącach i latach (nie może być orzekana w dniach). W ramach kary skazany jest zobowiązany do wykonywania nieodpłatnej, kontrolowanej pracy na cele społeczne. Praca taka jest wykonywana w wymiarze od 20 do 40 godzin w stosunku miesięcznym. W stosunku do osoby zatrudnionej sąd może orzec potrącenie od 10% do 25% wynagrodzenia za pracę w stosunku miesięcznym na cel społeczny wskazany przez sąd.

Kara pozbawienia wolności ustanawia regułę, według której kara pozbawienia wolności powinna być stosowana jedynie w ostateczności. Dlatego też, jeżeli ustawa przewiduje możliwość wyboru rodzaju kary, sąd powinien orzec omawianą karę jedynie wówczas, gdy inna kara lub środek karny nie mogą spełnić celów kary.

W przypadku sankcji nałożonej wyrokiem nakazowym maksymalny jej wymiar sięgać może dziesięciokrotnej wysokości minimalnego wynagrodzenia.

Wysokość kar zależna jest od minimalnej stawki wynagrodzenia w danym roku. W 2025 r. kwota minimalnego wynagrodzenia za pracę będzie podwyższona tylko raz. Od 1.1.2025 r. minimalne wynagrodzenie za pracę wyniesie - 4666 zł. Wzrost płacy minimalnej oznacza zawsze podwyższenie kar za przestępstwa i wykroczenia skarbowe.

Postępowanie w sprawie skarbowej i możliwość uniknięcia kary

Postępowania skarbowe prowadzone są zgodnie z procedurą karną, ale w specjalnym trybie uproszczonym. Ich celem jest szybkie i efektywne zakończenie sprawy, z poszanowaniem praw podatnika. Etapy postępowania obejmują: zawiadomienie podatnika o podejrzeniu naruszenia przepisów, postępowanie przygotowawcze - zbieranie dowodów, przesłuchania, możliwość przyjęcia mandatu (przy wykroczeniach), akt oskarżenia - w przypadku przestępstw, postępowanie sądowe i orzeczenie kary.

Prawo przewiduje instytucje ochronne dla osób, które popełniły wykroczenie lub przestępstwo skarbowe, ale chcą naprawić swój błąd. Czynny żal (art. 16 Kodeksu karnego skarbowego) pozwala uniknąć kary, jeśli podatnik sam poinformuje urząd o naruszeniu, zanim urząd sam je wykryje. Dobrowolne poddanie się odpowiedzialności karnej skraca proces i często skutkuje niższą grzywną. Uregulowanie zaległości - zapłata podatku i odsetek mogą przemawiać za odstąpieniem od ukarania lub warunkowym umorzeniem postępowania.

Nie każde wykroczenie skarbowe trafia do sądu. W przypadku wykroczeń skarbowych przepisy pozwalają na zakończenie sprawy bez udziału sądu, najczęściej poprzez nałożenie kary grzywny mandatem karnym przez organ podatkowy. Jeżeli podatnik przyjmie mandat i okoliczności sprawy nie budzą wątpliwości, postępowanie kończy się na tym etapie. Do sądu sprawa trafia dopiero wtedy, gdy podatnik odmówi przyjęcia mandatu albo gdy charakter czynu wymaga sądowego rozstrzygnięcia.

Czynnny żal może zwolnić z odpowiedzialności karnej tylko wtedy, gdy podatnik sam zawiadomi organ o popełnieniu czynu zabronionego, zanim urząd skarbowy uzyska o nim wiedzę. Jeżeli postępowanie zostało już wszczęte lub organ posiada informacje o naruszeniu, instytucja czynnego żalu nie znajdzie zastosowania.

Wysokość kary grzywny zależy przede wszystkim od wysokości minimalnego wynagrodzenia obowiązującego w danym roku, ale także od sytuacji majątkowej sprawcy, jego dochodów oraz możliwości zarobkowych. Wymierzając karę grzywny, organ bierze również pod uwagę okoliczności popełnienia czynu oraz stopień jego społecznej szkodliwości.

Karne Materialne #10 - Znamiona przestępstwa

Tabela. Maksymalne i minimalne kwoty grzywien za wykroczenia i przestępstwa skarbowe w 2025 roku (przy minimalnym wynagrodzeniu 4666 zł)

| Rodzaj kary | Minimalna kwota | Maksymalna kwota |

|---|---|---|

| Grzywna za wykroczenie (mandat) | 466,60 zł | 23 330 zł |

| Grzywna za wykroczenie (nakaz sądowy) | 466,60 zł | 46 660 zł |

| Grzywna za wykroczenie (wyrok sądowy) | 466,60 zł | 93 320 zł |

| Grzywna za przestępstwo (10 stawek dziennych) | 1555,30 zł | 44 792 640 zł |

tags: #najwyzsza #stawka #nalozona #przez #nakaz #sadowy