W świecie biznesu i finansów zrozumienie wyników firmy wykracza daleko poza samo stwierdzenie, czy osiągnęła zysk. Chociaż ostateczny „wynik finansowy” jest kluczowy, droga do niego ujawnia przekonującą narrację dotyczącą efektywności operacyjnej, decyzji strategicznych i ogólnej kondycji finansowej. Rachunek zysków i strat, znany również jako rachunek zysków i strat (P&L), to podstawowy raport finansowy, który podsumowuje przychody, wydatki i dochód netto firmy w danym okresie. Wśród różnych formatów, wieloetapowy rachunek zysków i strat wyróżnia się jako potężne narzędzie analityczne. W przeciwieństwie do swojego prostszego odpowiednika, ten szczegółowy raport finansowy rozkłada rentowność firmy na kilka odrębnych poziomów, zapewniając szczegółowy obraz generowanych przychodów i zarządzania wydatkami w różnych aspektach działalności. Poprzez rozdzielenie podstawowej działalności operacyjnej od zysków i strat nieoperacyjnych, wieloetapowy rachunek zysków i strat oferuje głębszy wgląd w rzeczywistą wydajność operacyjną firmy, umożliwiając lepsze podejmowanie decyzji zarówno kierownictwu, inwestorom, jak i wierzycielom.

Czym jest rachunek zysków i strat?

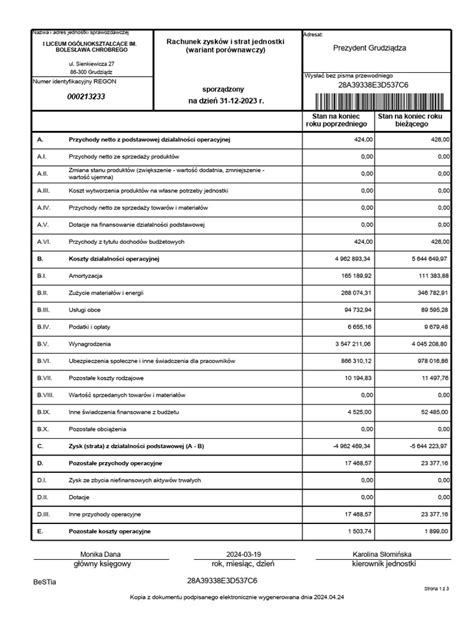

W najprostszej formie jest to sprawozdanie finansowe, które przedstawia wyniki finansowe firmy w danym okresie sprawozdawczym. Okres ten może obejmować kwartał, rok lub dowolny inny zdefiniowany okres. Podsumowuje ono wszystkie przychody i wydatki poniesione w tym okresie, ostatecznie dając zysk netto lub stratę netto. Często nazywa się je rachunkiem zysków i strat (P&L), ponieważ jasno pokazuje, czy firma wygenerowała zysk, czy poniosła stratę. Ten dokument jest jednym z trzech podstawowych sprawozdań finansowych, obok bilansu i sprawozdania z przepływów pieniężnych, zapewniając kluczowy obraz kondycji finansowej firmy. Przygotowanie rachunek zysków i strat przede wszystkim przestrzega zasada memoriałowa rachunkowości. Oznacza to, że przychody są uznawane w momencie ich uzyskania (niezależnie od momentu otrzymania gotówki), a koszty w momencie ich poniesienia (niezależnie od momentu wypłaty gotówki). Zasada memoriałowa zapewnia dokładniejszy obraz wyników finansowych firmy w danym okresie, porównując przychody z kosztami poniesionymi w celu ich wygenerowania. To równanie stanowi podstawę obliczenia rentowności. Jednakże, jak zobaczymy na przykładzie wieloetapowy rachunek zysków i strat, ta podstawowa formuła jest rozszerzana, aby ujawnić wiele warstw zysku. Przychody reprezentują całkowitą kwotę pieniędzy wygenerowanych ze sprzedaży towarów lub usług. Wydatki to koszty poniesione w celu wygenerowania tych przychodów. Uzyskany dochód netto (lub strata netto) jest ostatecznym miernikiem rentowności firmy w danym okresie.

Co zawiera rachunek zysków i strat?

- Przychody: Dochód generowany z podstawowej działalności przedsiębiorstwa (np. sprzedaż towarów i usług).

- Koszty operacyjne: Koszty ponoszone w związku z prowadzeniem działalności gospodarczej, niezwiązane bezpośrednio z produkcją (np. koszty sprzedaży, marketingu, administracji).

- Przychody/wydatki nieoperacyjne: Przychody i wydatki z działalności wykraczającej poza podstawową działalność (np. odsetki, zyski/straty ze sprzedaży aktywów).

Różnice między rachunkiem zysków i strat w jednym kroku a wieloetapowym

Rachunek zysków i strat w jednym kroku jest prostszym z dwóch formatów. Przedstawia on proste obliczenie dochodu netto poprzez zgrupowanie wszystkich przychodów i wszystkich wydatków, a następnie odjęcie całkowitych wydatków od całkowitych przychodów. Zapewnia szybki przegląd rentowności, ale oferuje ograniczone informacje na temat efektywności operacyjnej firmy lub źródeł jej dochodów i wydatków. Jest często wykorzystywany przez mniejsze firmy lub do raportowania wewnętrznego, gdzie szczegółowe dane nie są priorytetem.

Czym jest Jednoetapowy Rachunek Zysków i Strat?

To format rachunku zysków i strat, który pozwala uzyskać dochód netto w jednym obliczeniu. Wszystkie przychody są wymienione na górze, a następnie znajduje się lista wszystkich wydatków. Następnie łączna kwota wydatków jest odejmowana od łącznych przychodów, aby uzyskać dochód netto. Wzór na rachunek zysków i strat w jednym kroku jest po prostu: Całkowite przychody - koszty ogółem = dochód netto. Ten format zapewnia szybki przegląd, ale brakuje mu szczegółowych informacji, jakie daje podejście wieloetapowe.

Wieloetapowy rachunek zysków i strat, znany także jako wieloetapowy rachunek zysków i strat lub wieloetapowy rachunek zysków i strat, to bardziej szczegółowy i analityczny raport. Rozbija przychody i koszty firmy na kilka kategorii, aby uzyskać wiele poziomów rentowności. Ten format oddziela przychody i koszty operacyjne od przychodów i kosztów nieoperacyjnych, zapewniając jaśniejszy obraz wyników podstawowej działalności firmy. Jest on szczególnie przydatny dla większych firm lub firm o złożonej działalności, ponieważ oferuje bardziej szczegółowe zrozumienie, gdzie generowany jest zysk i gdzie ponoszone są koszty.

Czym jest wieloetapowy rachunek zysków i strat?

Jest to rachunek zysków i strat, który przedstawia przychody i wydatki firmy w serii etapów, prowadząc do wielu sum częściowych zysku przed uzyskaniem ostatecznego dochodu netto. Te sumy częściowe zazwyczaj obejmują zysk brutto, dochód operacyjny, dochód przed opodatkowaniem. Celem tego wielowarstwowego podejścia jest zapewnienie użytkownikom głębszego zrozumienia wyników finansowych firmy poprzez rozróżnienie podstawowych działań operacyjnych i działań nieoperacyjnych. Wieloetapowy raport rachunku zysków i strat na wielu poziomach rentowność, oferując bardziej szczegółowy obraz niż zestawienie jednoetapowe. Format wieloetapowego rachunku zysków i strat ma na celu ukazanie różnych poziomów rentowności, zapewniając bogatszą perspektywę analityczną.

Struktura wieloetapowego rachunku zysków i strat

I. Pierwsza główna sekcja wieloetapowy rachunek zysków i strat skupia się wyłącznie na działalność operacyjna, które reprezentują podstawową działalność firmy. Ta sekcja szczegółowo opisuje przychody generowane z podstawowej działalności firmy oraz bezpośrednie i pośrednie koszty poniesione w celu ich wygenerowania. Daje ona jasny obraz rentowności podstawowego modelu biznesowego, przed uwzględnieniem pozycji nieoperacyjnych i podatków. Jest to najważniejsza sekcja dla zrozumienia efektywności operacyjnej firmy.

Dochód, często określane jako Przychody ze sprzedaży, jest pierwszą pozycją w wierszu wieloetapowy rachunek zysków i strat. Reprezentuje całkowitą kwotę pieniędzy, jaką firma zarabia na swojej podstawowej działalności, takiej jak sprzedaż towarów lub świadczenie usług, w okresie rozliczeniowym. Jest to kwota „górnego poziomu”, od której ostatecznie odejmuje się wszystkie wydatki. W przypadku firmy produkcyjnej będzie to sprzedaż produktów; w przypadku firmy usługowej będą to opłaty za świadczone usługi.

Zaraz po przychodach następuje Koszt sprzedanych towarów (COGS). Reprezentuje to bezpośrednie koszty związane z produkcją towarów sprzedawanych przez firmę lub bezpośrednie koszty świadczenia usług. W przypadku firmy produkcyjnej, COGS obejmuje koszt surowców, robocizny bezpośredniej i narzutów produkcyjnych. W przypadku firmy detalicznej jest to koszt zakupu sprzedawanych zapasów. COGS jest bezpośrednio powiązany z generowanymi przychodami; jeśli towary nie zostaną sprzedane, nie ma COGS.

Zysk brutto jest pierwszą sumą częściową prezentowaną na wieloetapowy rachunek zysków i strat. Zysk brutto reprezentuje zysk firmy ze sprzedaży produktów lub usług, przed uwzględnieniem kosztów operacyjnych, pozycji nieoperacyjnych i podatków. Wskazuje, jak efektywnie firma produkuje swoje towary lub usługi. Wyższa marża zysku brutto (zysk brutto / przychody ze sprzedaży) sugeruje lepszą kontrolę kosztów produkcji.

Koszty operacyjne, często określane jako Koszty sprzedaży, ogólne i administracyjne (SG&A), to koszty ponoszone w związku z bieżącą działalnością firmy, niezwiązane bezpośrednio z produkcją towarów lub usług (tj. nieuwzględnione w COGS), są niezbędne do wspierania działalności generującej przychody. Zazwyczaj są one dzielone na podkategorie w celu uzyskania bardziej szczegółowego wglądu w efektywność administracyjną i marketingową firmy.

- Koszty sprzedaży: Stanowią podkategorię kosztów operacyjnych bezpośrednio związanych ze sprzedażą i marketingiem produktów lub usług firmy.

- Koszty ogólnoadministracyjne (G&A): Kolejna podkategoria kosztów operacyjnych, reprezentująca koszty prowadzenia całej działalności, niezwiązane bezpośrednio ze sprzedażą lub produkcją. Wydatki te są niezbędne do ogólnego funkcjonowania i nadzoru nad firmą i zazwyczaj stanowią koszty stałe.

- Amortyzacja i umorzenie: To bezgotówkowe koszty operacyjne, które alokują koszt aktywów materialnych (amortyzacja) i wartości niematerialnych i prawnych (umorzenie) na przestrzeni ich okresu użytkowania.

Przychody operacyjne, znany również jako Zysk przed odsetkami i opodatkowaniem (EBIT), jest kluczową sumą częściową wieloetapowy rachunek zysków i strat. Dochód operacyjny reprezentuje zysk generowany przez firmę z podstawowej działalności operacyjnej, przed uwzględnieniem pozycji nieoperacyjnych (takich jak przychody/koszty z tytułu odsetek) lub podatku dochodowego. Jest to silny wskaźnik efektywności operacyjnej firmy i jej zdolności do generowania zysku z podstawowej działalności, niezależnie od struktury finansowania czy otoczenia podatkowego.

II. Druga główna sekcja wieloetapowy rachunek zysków i strat zajmuje się działalność nieoperacyjna. Są to przychody, wydatki, zyski i straty, które nie są bezpośrednio związane z podstawową działalnością firmy. Chociaż wpływają one na ostateczny dochód netto, są one oddzielone od działalności operacyjnej, aby zapewnić jaśniejszy obraz wyników podstawowej działalności. To rozróżnienie jest kluczowe dla analityków, aby zrozumieć jakość i stabilność zysków firmy.

Inne przychody i zyski obejmują dochody generowane z działalności poza główną działalnością firmy. Zysk ze sprzedaży aktywów jest przykładem takiej pozycji.

Inne wydatki i straty obejmują koszty i straty poniesione w związku z działalnością wykraczającą poza podstawową działalność firmy. Koszty odsetek są przykładem takiej pozycji.

Wynik netto innych przychodów i zysków minus inne wydatki i straty jest często prezentowany jako pojedyncza pozycja: Przychody/koszty nieoperacyjne (netto). Ta suma częściowa agreguje wszystkie działania finansowe, które nie są bezpośrednio związane z główną działalnością firmy. Wartość dodatnia oznacza zysk netto z działalności nieoperacyjnej, a wartość ujemna oznacza stratę netto z działalności nieoperacyjnej. Ta kwota netto jest następnie dodawana lub odejmowana od zysku operacyjnego, aby uzyskać kolejny poziom rentowności.

III. Ta wartość przedstawia zysk firmy ze wszystkich rodzajów działalności (zarówno operacyjnej, jak i nieoperacyjnej) przed odliczeniem podatku dochodowego. Zapewnia kompleksowy obraz rentowności firmy ze wszystkich źródeł, przed uwzględnieniem udziału państwa.

IV. Podatek dochodowy to kwota podatku, którą firma jest winna od dochodu podlegającego opodatkowaniu za dany okres. Jest to zazwyczaj ostatni wydatek odliczany przed uzyskaniem ostatecznego dochodu netto. Należy pamiętać, że wydatek na podatek dochodowy może różnić się od faktycznie zapłaconych podatków gotówkowych ze względu na przejściowe różnice między zasadami rachunkowości a przepisami podatkowymi. Ta pozycja odzwierciedla obciążenie podatkowe firmy w odniesieniu do jej zysków. Jest to niezbędne odliczenie, aby uzyskać rzeczywisty zysk netto.

V. Dochód netto jest ostatecznym „podsumowaniem” wieloetapowy rachunek zysków i strat. Dochód netto reprezentuje całkowity zysk (lub stratę) wygenerowany przez firmę po uwzględnieniu wszystkich przychodów, kosztów (operacyjnych i nieoperacyjnych) oraz podatków. Jest to wartość często podawana akcjonariuszom i wykorzystywana do obliczania zysku na akcję. Jest to ostateczna miara rentowności firmy za dany okres.

VI. Zysk na akcję jest kluczowym wskaźnikiem dla inwestorów, ponieważ pomaga im ocenić rentowność spółki w przeliczeniu na akcję, co ma bezpośredni wpływ na wycenę akcji. Zapewnia ujednolicony sposób porównywania rentowności różnych spółek.

Kluczowe wskaźniki i terminy związane z dochodem operacyjnym

Zysk operacyjny, znany również jako wynik operacyjny, to wskaźnik finansowy pokazujący dochód, który przedsiębiorstwo generuje z podstawowej działalności operacyjnej, pomniejszony o koszty związane z tą działalnością. Zysk operacyjny daje wgląd w efektywność operacyjną firmy, co jest ważne dla zarządu, inwestorów i analityków, ponieważ pozwala ocenić, jak dobrze radzi sobie ona z ekonomicznym aspektem podstawowej działalności bez wpływu czynników zewnętrznych, które mogą zniekształcać obraz finansowy firmy.

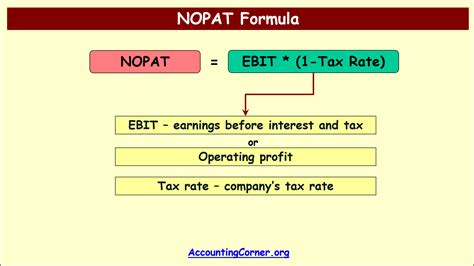

NOPAT (Net Operating Profit After Tax) - zysk operacyjny netto po opodatkowaniu. W zysku operacyjnym nie uwzględnia się sposobu finansowania działalności przedsiębiorstwa, a więc odsetek. Podatek naliczany jest w odniesieniu do EBIT, nie do zysku brutto. NOPAT jest wykorzystywany przez analityków i inwestorów jako precyzyjny i dokładny pomiar rentowności przedsiębiorstwa na przestrzeni lat oraz względem konkurencji. Zysk operacyjny netto po opodatkowaniu pokazuje, jak dobrze firma wykonała swoją działalność podstawową, po odliczeniu podatków. Analitycy wykorzystują wiele różnych miar wydajności podczas oceny firmy jako inwestycji. NOPAT stanowi swoiste przybliżenie przepływów pieniężnych po opodatkowaniu bez uwzględnienia korzyści podatkowych wynikających z posiadanego zadłużenia. Należy zauważyć, że jeżeli firma nie ma zadłużenia, to zysk operacyjny netto po opodatkowaniu jest taki sam jak zysk netto po opodatkowaniu.

EBIT (Earnings Before Interest and Taxes) - zysk przed odsetkami i podatkami. Jest to miara zysku operacyjnego, która uwzględnia również inne przychody i koszty operacyjne niezwiązane bezpośrednio z główną działalnością produkcyjną czy handlową firmy. Zysk operacyjny ogranicza się do wyniku działalności podstawowej firmy i nie uwzględnia niektórych przychodów i kosztów, które mogą być uznane za operacyjne w szerszym kontekście finansowym.

EBITDA (Earnings Before Interest, Taxes, Depreciation, and Amortization) - zysk przed odsetkami, podatkami, amortyzacją i odpisami. Jest to miara, która jest często stosowana w analizie finansowej, ponieważ pozwala ocenić wynik operacyjny przedsiębiorstwa niezależnie od wpływu kosztów finansowych, podatków, amortyzacji i odpisów. Jednakże może pomijać ważne aspekty związane z kosztami działalności przedsiębiorstwa, takie jak inwestycje w rozwój czy utrzymanie aktywów trwałych.

Zysk operacyjny a EBIT, EBITA i EBITDA

Zysk operacyjny i EBIT (Earnings Before Interest and Taxes) to pojęcia często stosowane zamiennie, gdyż oba opisują zysk przed odsetkami i podatkami. Trzeba jednak zauważyć, że zysk operacyjny ogranicza się do wyniku działalności podstawowej firmy i nie uwzględnia niektórych przychodów i kosztów, które mogą być uznane za operacyjne w szerszym kontekście finansowym. EBIT obejmuje inne przychody i koszty operacyjne niezwiązane bezpośrednio z główną działalnością produkcyjną czy handlową firmy. Zarówno EBITDA, jak i zysk operacyjny nie uwzględniają kosztów odsetek ani kosztów podatków.

Analiza zysku operacyjnego

Analiza zysku operacyjnego wymaga zrozumienia zarówno bezpośrednich wskaźników finansowych, jak i kontekstu operacyjnego przedsiębiorstwa, a także dynamiki czasowej i porównania z innymi firmami w tej samej branży. Zysku operacyjnego nie należy analizować w izolacji - powinien być on rozpatrywany w kontekście innych wskaźników finansowych, takich jak marża zysku netto, zwrot z inwestycji (ROI) czy wskaźniki płynności.

W analizie należy skupić się na trendach. Obserwacja, czy zysk operacyjny rośnie, maleje, czy utrzymuje stabilność, może dostarczyć informacji o efektywności wprowadzanych zmian w działalności operacyjnej oraz o skuteczności strategii cenowej i kosztowej. Dobrze jest też porównywać zysk operacyjny z przychodami - wysoki wzrost przychodów przy niskim wzroście zysku operacyjnego może sygnalizować wyższe koszty operacyjne.

Ważna jest także analiza struktury kosztów i wpływu konkretnych elementów na zyskowność. Może to pomóc w identyfikacji obszarów, w których możliwe są oszczędności lub które wymagają optymalizacji. Przykładowo, wzrost kosztów surowców może wymagać renegocjacji umów z dostawcami lub poszukiwania alternatywnych źródeł dostaw.

Analiza zysku operacyjnego powinna także uwzględniać wpływ czynników zewnętrznych, takich jak zmiany w przepisach, sytuacja ekonomiczna czy działania konkurencji. Równie ważne jest porównanie z konkurencją, ponieważ pokazuje rynkową pozycję firmy i określa możliwości poprawy działalności.

Rola zysku operacyjnego

Zysk operacyjny pełni kluczową rolę w ocenie efektywności operacyjnej przedsiębiorstwa, dostarczając cennych informacji o jego zdolności do generowania zysku z podstawowej działalności gospodarczej. Pokazuje on, jak firma radzi sobie z wykorzystaniem zasobów i zarządzaniem kosztami operacyjnymi w celu uzyskania przychodów. Jest też punktem wyjścia do dalszej analizy wyników finansowych i pomaga w ocenie rentowności.

Analiza zysku operacyjnego wpływa na proces decyzyjny - brak zysków może doprowadzić do zawieszenia lub anulowania przyszłych inwestycjach, a także restrukturyzacji operacji lub modyfikacji strategii cenowych i kosztowych.

Z punktu widzenia inwestorów, wysoki i stabilny zysk operacyjny może być sygnałem dobrej kondycji firmy i jej zdolności utrzymania konkurencyjnej pozycji w długoterminowej perspektywie. Jest również ważnym wskaźnikiem dla kredytodawców, ponieważ odzwierciedla zdolność przedsiębiorstwa do spłaty długów i finansowania bieżącej działalności.

Wewnętrzne i zewnętrzne analizy zysku operacyjnego mogą też pomóc w identyfikacji obszarów wymagających optymalizacji oraz w ocenie wpływu zewnętrznych czynników ekonomicznych na wyniki firmy.

Jak zwiększyć zysk operacyjny?

Jednym ze sposobów na zwiększenie zysku operacyjnego jest optymalizacja kosztów operacyjnych. Drugim sposobem jest zwiększenie przychodów operacyjnych. Można to osiągnąć np. poprzez rozszerzenie oferty produktowej, zwiększenie cen lub zdobycie nowych klientów. Firma możesz także zdecydować się na ekspansję nowych rynków. Trzeci często wykorzystywany sposób zwiększenia zysku operacyjnego to inwestowanie w wartości niematerialne, takie jak rozwój marki, patenty, znaki towarowe lub technologie.

EBIT EBITDA Czym Jest i Jak Obliczać? #EBITEBITDACzymJestiJakObliczać?

Prawidłowo obliczony zysk operacyjny jest źródłem cennych informacji o efektywności operacyjnej firmy, jej rentowności i stabilności finansowej. Zysk operacyjny jest również przydatnym narzędziem w zarządzaniu. Pomaga firmie w podejmowaniu decyzji strategicznych i operacyjnych oraz w identyfikacji obszarów, które warto poddać optymalizacji.

tags: #dochod #operacyjny #netto #inna #nazwa