Zatrudniając pracownika, przedsiębiorca zyskuje prawo do zaliczenia kosztu jego wynagrodzenia do kosztów uzyskania przychodu. Bez względu na sposób zawarcia umowy, przedsiębiorca zatrudniając pracownika (zleceniobiorcę / wykonującego dzieło) ma prawo zaliczyć do kosztów uzyskania przychodu, koszt tego wynagrodzenia. Należy zaznaczyć, że poza faktycznie wypłaconym wynagrodzeniem, całkowity koszt wynagrodzenia zawiera składki ZUS pobrane przez pracodawcę oraz składki ZUS należne za pracownika obciążające pracodawcę, zaliczkę na podatek dochodowy oraz FP i FGŚP. Oczywiście w zależności od rodzaju umowy oraz posiadania np. W przypadku zatrudnienia pracownika na minimalną krajową 2000 zł brutto łączny koszt pracodawcy to tak naprawdę 2412,20 zł. Z tej kwoty pracownik otrzymuje 1459,48 zł.

Przedsiębiorca może zaliczyć wynagrodzenie pracownika do kosztów uzyskania przychodów. Sprawdź, co dokładnie może wykazać w kosztach firmy i jak powinna być księgowana lista płac w KPiR! Wydatki, związane z wypłatą wynagrodzeń dla pracowników, przedsiębiorca może zaliczyć do kosztów uzyskania przychodów. Księguje się je w kolumnie 12 Podatkowej Księgi Przychodów i Rozchodów. Lista płac w KPiR ujmowana jest w kwocie brutto bez względu na rodzaj zawartej umowy. Oznacza to, że księgowane są również składki ZUS oraz zaliczki na podatek dochodowy w części płaconej przez pracownika.

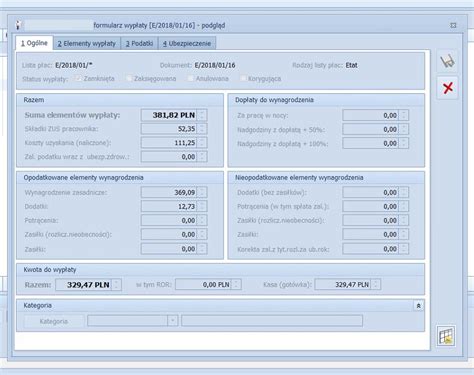

Elementy listy płac

Prawo nie definiuje jednoznacznie, jakie elementy powinna zawierać lista płac. Przyjmuje się, że prawidłowo skonstruowana lista płac powinna zawierać informacje takie jak:

- nazwę pracodawcy,

- okres, za który jest wypłacane wynagrodzenie,

- datę wypłaty wynagrodzenia,

- nazwę lub numer listy płac,

- podpisy osób, które sporządziły listę płac,

- wszystkie składniki wynagrodzeń, naliczenia składek i podatku oraz wszelkich innych potrąceń - lista płac powinna zawierać wszystkie składniki wynagrodzenia.

Warto podkreślić, że umów cywilnoprawnych zawieranych z pracownikiem nie ujmuje się na liście płac. W stosunku do takich kontraktów należy sporządzić dodatkową listę wypłat.

Wynagrodzenie minimalne

Minimalne wynagrodzenie w ramach umowy o pracę w 2021 roku wynosi 2800zł brutto. Wraz ze wzrostem płacy minimalnej, wzrosną również wynagrodzenia osób zatrudnionych na niepełnych etatach. Będzie to odpowiednio brutto:

- - 3/4 etatu 2 100,00 zł brutto,

- - 1/2 etatu 1 400,00 zł brutto,

- - 1/3 etatu 933,33 zł brutto,

- - 1/4 etatu 700,00 zł brutto.

Minimalne wynagrodzenie w ramach umowy o pracę w 2021 roku wynosi 2800zł brutto.

Składki ubezpieczeniowe za pracownika

Przedsiębiorca jest zobowiązany do wypłaty wynagrodzenia za pracę wykonaną oraz innych świadczeń, wynikających ze stosunku pracy. Oczywiście, przy ustalaniu kwoty wynagrodzenia należy prawidłowo wyliczyć składki ubezpieczeniowe oraz podatek, które będą ją obniżać. Należy też podać kwotę, którą podatnik otrzyma, oraz odprowadzić zaliczki na podatek. Zestawienie tych informacji nazywane jest listą płac.

| Składka na ubezpieczenie | Stopa procentowa składki | Składka finansowana przez pracownika (%) | Składka finansowana przez pracodawcę (%) |

|---|---|---|---|

| Emerytalne | 19,52% | 9,76% | 9,76% |

| Rentowe | 8% | 1,5% | 6,50% |

| Chorobowe | 2,45% | 2,45% | - |

| Wypadkowe | 1,67%* | - | 1,67% |

| Fundusz Pracy | 2,45% | - | 2,45% |

| FGŚP | 0,10% | - | 0,10% |

| Ubezpieczenie zdrowotne | 9% | Z wynagrodzenia (9%) | Z podatku (7,75%) |

*procent składki na ubezpieczenie wypadkowe jest uzależniona od zakładu pracy

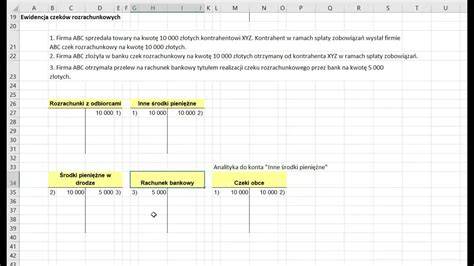

Księgowanie listy płac w KPiR

Księgowanie wynagrodzeń w systemie wygląda następująco:

- w przypadku list płac ze stosunku pracy z datą wypłaty do 10 dnia miesiąca następującego po miesiącu, za który wynagrodzenie było należne księgowane jest w miesiącu, którego dotyczy wynagrodzenie (np. lista płac za styczeń płatna maksymalnie 10 lutego będzie ujęta w kosztach w styczniu).

- W pozostałych przypadkach (gdy za dany miesiąc jest dokonana po terminie, np. za styczeń 11 lutego) lista płac jako koszt dodawana jest do KPIR w dacie faktycznej wypłaty.

- w przypadku wynagrodzeń z umów cywilnoprawnych (zlecenie/dzieło) zawsze lista wypłat lub rachunki księgowane są w KPIR w dacie wypłaty wynagrodzenia.

Na podstawie listy płac w KPIR ujmowane jest wyłącznie wynagrodzenie brutto, na które składa się wynagrodzenie netto, składki finansowane przez pracownika oraz podatek pobierany od pensji.

Składki ZUS opłacane przez pracodawcę za pracownika powinny być księgowane do kolumny 13 KPiR ”Pozostałe wydatki związane z działalnością gospodarczą”. Dodatkowo zalicza się tutaj składki na Fundusz Pracy oraz Fundusz Gwarantowanych Świadczeń Pracowniczych. Należy pamiętać, że składki mogą stanowić koszt dopiero po ich opłaceniu, a należy tego dokonać do dnia 15. miesiąca następnego za miesiąc bieżący.

Wydatki związane z wynagrodzeniem i składkami ZUS, które ujmuje się w kosztach, księguje się na dzień dokonania zapłaty. A więc ważne jest, aby przedsiębiorca posiadał potwierdzenie wypłaty wynagrodzenia, a także zapłaconych składek ZUS.

Zmiany w rozliczaniu składek ZUS od 2023 roku

Od 1 stycznia 2023 roku zmienił się sposób księgowania składek finansowanych przez pracodawcę. Brzmienie art. 22 ust 6bb ustawy o PIT jest następujące: „Składki z tytułu należności, o których mowa w ust. 6ba, określone w ustawie z dnia 13 października 1998 r. o systemie ubezpieczeń społecznych, w części finansowanej przez płatnika składek, składki na Fundusz Pracy, Fundusz Solidarnościowy oraz Fundusz Gwarantowanych Świadczeń Pracowniczych, z zastrzeżeniem art. 23 ust. 1 pkt 37, stanowią koszty uzyskania przychodów w miesiącu, za który należności te są należne, pod warunkiem że składki zostaną opłacone w terminie wynikającym z odrębnych przepisów. W przypadku uchybienia temu terminowi do składek tych stosuje się art. 23 ust. 1 pkt 55a i ust. 3d.”.

Powyższa zmiana ma zastosowanie począwszy od wynagrodzeń uzyskanych od stycznia 2023 oraz składek z tytułu tych wynagrodzeń. Oznacza to, że bez względu na datę wypłaty wynagrodzenia z listy płac z tytułu umów o pracę, składki społeczne finansowane przez płatnika podlegają księgowaniu w kosztach w miesiącu, za który należne jest wynagrodzenie.

Zmiana ujęcia w kosztach składek ZUS finansowanych przez pracodawcę dotyczy wyłącznie umów o pracę, w przypadku umowy zlecenie składki będą księgowane jak uprzednio - w dacie zapłaty składek ZUS.

Automatyczne księgowanie wynagrodzeń i składek społecznych

Aby składki społeczne finansowane przez płatnika zostały ujęte w miesiącu, za który są należne należy podczas generowania listy płac z tytułu umowy o pracę KADRY » LISTY PŁAC » ZBIORCZE » DODAJ » LISTĘ PŁAC (UMOWY O PRACĘ) pozostawić zaznaczoną opcję AUTOMATYCZNE KSIĘGOWANIE.

Domyślnie zaznaczona opcja automatycznego księgowania powoduje, że płatnik deklaruje się opłacić składki ZUS w terminie, wówczas po kliknięciu ZAPISZ w KPiR jako koszt zostaną wykazane następujące wpisy:

- wynagrodzenie pracowników w kwocie brutto,

- składki społeczne z umów o pracę w części finansowanej przez płatnika,

- składki FP i FGŚP z umów o pracę.

Dane w tym zakresie można zweryfikować klikając na wygenerowaną listę płac, przechodząc do podzakładki EWIDENCJE.

W momencie wygenerowania deklaracji ZUS DRA i jej rozliczeniu, w celu sprawdzenia, w jaki sposób zostały zaksięgowane poszczególne opłaty wystarczy w zakładce START » ZUS » DEKLARACJE ROZLICZENIOWE » kliknąć na deklarację i przejść do zakładki PŁATNOŚCI i kliknąć na datę rozliczenia.

Wyświetli się wówczas okno z rozpiską księgowania poszczególnych składek.

Ręczne księgowanie wynagrodzenia i składek społecznych

Jeśli w momencie generowania listy płac z tytułu umowy o pracę KADRY » LISTY PŁAC » ZBIORCZE » DODAJ » LISTĘ PŁAC (UMOWY O PRACĘ) zostanie odznaczona opcja AUTOMATYCZNE KSIĘGOWEGO, wówczas:

- wynagrodzenie pracowników w kwocie brutto,

- składki społeczne z umów o pracę w części finansowanej przez płatnika,

- składki FP i FGŚP z umów o pracę

- należy zaksięgować ręcznie.

Ręczny wpis z ww. składnikami dodaje bezpośrednio w KPiR poprzez EWIDENCJE » KPIR » DODAJ WPIS gdzie należy zaznaczyć opcję BRAK KONTRAHENTA wskazać datę księgowania składników, numer listy płac a wartości wpisać w następujące kolumny:

- wynagrodzenie pracowników w kwocie brutto w kolumnie 12. KPiR Wynagrodzenia w gotówce i naturze

- składki społeczne z umów o pracę w części finansowanej przez płatnika oraz składki FP I FGŚP w kolumnie 13. KPiR Pozostałe wydatki.

Następnie po rozliczeniu deklaracji ZUS DRA za miesiąc, w którym wykazane zostały składki z danej listy płac z tytułu umowy o pracę podsumowanie z rozpiską księgowania poszczególnych składek będzie wyglądać następująco:

Prowadzenie pełnej księgowości w programie Rewizor nexo PRO

Księgowanie w programach księgowych linii Insert nexo

Programy księgowe linii Insert nexo to Rewizor nexo oraz Rachmistrz nexo, które zostały w odróżnieniu do ich poprzedników Rewizor GT i Rachmistrz GT wyposażone w wbudowany moduł umów i płac. W linii Insert GT dla użytkowników programów księgowych Rachmistrz i Rewizor GT firma Insert udostępniała darmowy program kadrowo płacowy można powiedzieć w wersji mini o nazwie mikro Gratyfikant GT. Uruchomienie mikro Gratyfikant GT możliwe było tylko i wyłącznie dla posiadaczy licencji Rachmistrza GT lub Rewizora GT.

W linii programów Insert nexo zrezygnowano z dodatkowej aplikacji i jej funkcjonalności zostały wbudowane do programów księgowych Rachmistrz nexo i Rewizor nexo.

Funkcjonalności umów o pracę i płac znajdują się w module o nazwie umowy i płace który podzielony jest na osobne podmoduły umowy pracownicze i płace.

Jak sama nazwa wskazuje dla każdego z modułów są umowy pracownicze umożliwiające ewidencje umów o pracę oraz umów cywilnoprawnych które pozwalają na późniejsze naliczenie wynagrodzeń dla pracowników, czyli wygenerowanie listy płac lub listy rachunków do umów cywilnoprawnych.

Listy płac i listy rachunków do umów cywilnoprawnych po naliczeniu znajdują się w podmodule o nazwie płace, gdzie widać dokładnie ich zawartość z przypisanymi pracownikami i naliczonymi wynagrodzeniami lub naliczonymi rachunkami.

Warto zaznaczyć, że wynik naliczeń, czyli listy płac jak i rachunki do umów cywilnoprawnych po naliczeniu możliwe są do zadekretowania poprzez dekretację dokumentów dostępną w obu programach, czyli Rachmistrz nexo i Rewizor nexo lub bezpośrednio z listy rachunków na podstawie wcześniej napisanego schematu importu i dekretacji tych dokumentów.

Kolejną bardzo ważna kwestią do poruszenia przy obsłudze umów o pracę jest funkcjonalność całego modułu która niestety w związku z tym, iż jest przeznaczona dla bardzo małej ilości pracowników nie umożliwia prowadzenia ewidencji czasu pracy, a co za tym idzie ewidencjonowania urlopów pracowniczych, obecności, nieobecności, płatnych, nie płatnych oraz nieobecności wynikających np. z choroby pracownika. Brak kalendarza czasu pracy powoduje konieczność przeliczania wynagrodzenia ręcznie przez osobę zajmującą się kwestiami płacowymi, gdyż w przypadku zaistnienia okoliczności na przykład choroby pracownika po naliczeniu wynagrodzenia w module płace i wprowadzenia stosownych zmian w naliczonym wynagrodzeniu program nie posiadając kalendarza czasu pracy nie jest w stanie zareagować na takie zdarzenie.

W module płac dla wynagrodzeń naliczanych na podstawie umów o pracę istnieje możliwość zdefiniowania własnych składników płacowych których to Słownik znajduje się w konfiguracji programów księgowych. Na załączonym poniżej zrzucie ekranu prezentujemy przykładową konfigurację składnika płacowego dostępną dla darmowego modułu umowy i płace. Jak widać dla użytkowników „normalnej wersji programu kadrowo płacowego” czyli programu Gratyfikant nexo pro możliwości konfiguracyjne składników płacowych są wręcz minimalne i nie pozwalają na zbyt duże pole manewru w konfiguracji.

Podsumowując linia programów Insert nexo również została wyposażona w aplikacje umożliwiającą naliczanie wynagrodzeń niemniej jednak nie jest to w pełni funkcjonalny program kadrowo płacowy.

tags: #jak #zaksiegowac #wynagrodzenie #pracownikow #w #rewizorze