Podatek VAT (podatek od towarów i usług) jest kluczowym elementem systemu podatkowego w Polsce, wpływającym na działalność gospodarczą i ceny towarów oraz usług. Zrozumienie zasad jego naliczania, rozliczania oraz obowiązujących stawek jest niezbędne dla każdego przedsiębiorcy.

Podstawowe zasady rozliczania VAT

Podatek VAT, co do zasady, rozliczasz w okresach miesięcznych. Termin płatności podatku VAT wykazanego w deklaracji przypada na 25. dzień miesiąca następującego po okresie rozliczeniowym. Za każdy dzień zwłoki w płatności podatku VAT naliczane są odsetki. Obecnie podstawowa stawka odsetek wynosi 11% rocznie.

Istnieje możliwość rozliczania się w okresach kwartalnych, co jest dostępne dla podatników, którzy spełniają określone warunki. Jednym z takich warunków jest nieprzekroczenie limitu 2 mln euro obrotu w danym roku podatkowym. Limit ten obowiązuje od 1 lipca 2023 roku. Podatnicy, którzy chcą rozliczać się kwartalnie, powinni złożyć pisemne zawiadomienie do naczelnika właściwego urzędu skarbowego - najpóźniej do 25. dnia pierwszego miesiąca kwartału, za który ma być składana pierwsza deklaracja kwartalna. W przypadku rozliczenia miesięcznego, termin ten wynosi do 25. dnia miesiąca następującego po okresie rozliczeniowym.

Jeśli popełnisz błąd w deklaracji VAT (VAT-7, VAT-7K, VAT-UE, VAT-27, VAT-9M, VAT-8), powinieneś go jak najszybciej skorygować. Jeśli korekta wykaże niedopłatę, zapłacisz zaległość wraz z odsetkami za zwłokę. Przykładem może być sytuacja Pana Zbigniewa, który skorygował deklarację VAT-7 za kwiecień, wykazując 5 000 zł zaległości. Kwota ta powinna zostać zapłacona do 25 maja, a naliczanie odsetek rozpoczęło się od 26 maja. Ponieważ wpłata nastąpiła 25 sierpnia, po 92 dniach, kwota odsetek wyniosła 69 zł (5000 zł x 92 dni x 0,055) / 365 = 69,32 zł (końcówka poniżej 50 gr została pominięta).

Stawki podatkowe VAT w Polsce

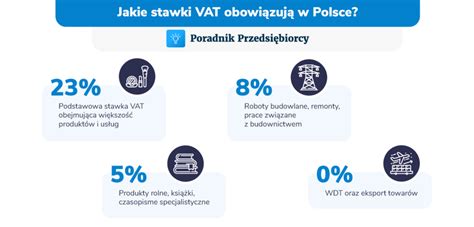

Podstawowa stawka podatku VAT w Polsce wynosi 23%. Przepisy ustawy o VAT dopuszczają jednak stosowanie również obniżonych stawek podatkowych.

Obniżone stawki VAT:

- 8% - stawka obniżona, dotyczy m.in. towarów i usług wymienionych w załączniku nr 3 do ustawy, takich jak ziemia ogrodnicza, książki, gazety, obrazki i pozostałe wyroby przemysłu poligraficznego, drukowane, a także budowa, dostawa, remont, modernizacja, termomodernizacja oraz przebudowa obiektów budowlanych lub ich części, zaliczonych do budownictwa objętego społecznym programem mieszkaniowym. Utrzymano również stawkę VAT 8% do dostawy, wewnątrzwspólnotowego nabycia i importu środków poprawiających właściwości gleby, stymulatorów wzrostu oraz podłoży do upraw, nawozowych produktów mikrobiologicznych.

- 5% - stawka obniżona, obejmuje m.in. podstawowe produkty żywnościowe (np. w załączniku nr 10 do ustawy o VAT znajduje się wykaz towarów i usług opodatkowanych tą stawką), smoczki dla niemowląt i dzieci, a także dyski, taśmy i półprzewodnikowe urządzenia pamięci trwałej.

- 0% - stosowana dla wewnątrzwspólnotowej dostawy towarów (WDT) oraz eksportu towarów, a także dla towarów wymienionych w załączniku nr 8 oraz w przypadkach szczególnych (art. 83 ust. 1).

- zw. - stawka "zwolniony", używana w przypadku sprzedaży towarów lub usług korzystających ze zwolnienia przedmiotowego VAT.

Warto wiedzieć, że stawki 23% i 8% obowiązują od ponad 10 lat, kiedy to zostały podwyższone z poziomu 22% i 7%. Ustawodawca może zadecydować o przywróceniu pierwotnych, niższych stawek VAT.

Kody CN i WIS - klucz do prawidłowego przypisania stawki VAT

Klasyfikacje statystyczne, a w szczególności Nomenklatura Scalona (kody CN), mają istotne znaczenie dla określenia stawek VAT, ponieważ pozwalają przyporządkować towar do danej stawki. Dopiero po prawidłowym ustaleniu numeru CN można dokładnie określić stawki podatkowe VAT dla danego towaru lub usługi.

Jeżeli przedsiębiorca ma wątpliwości, jaką stawką VAT powinien opodatkować sprzedawane towary lub usługi, może wystąpić z wnioskiem o wydanie Wiążącej Informacji Stawkowej (WIS). WIS jest wydawana przez Dyrektora Krajowej Administracji Skarbowej i chroni podatnika na wypadek ewentualnej kontroli.

Mechanizm Podzielonej Płatności (MPP)

Mechanizm Podzielonej Płatności (MPP) jest obowiązkowy dla transakcji, których wartość brutto przekracza 15 tys. zł, a które dotyczą towarów lub usług wymienionych w załączniku nr 15 do ustawy o VAT (tzw. towary wrażliwe, takie jak wyroby stalowe, paliwa, metale szlachetne, aparaty fotograficzne cyfrowe, dyski twarde HDD, dyski SDD, folie typu stretch). Jeśli jesteś nabywcą i otrzymasz fakturę VAT z adnotacją „mechanizm podzielonej płatności”, musisz zapłacić wynikającą z niej należność w MPP. Jeśli sprzedajesz towary objęte obowiązkowym MPP, na fakturze umieść adnotację „mechanizm podzielonej płatności”.

Proporcja odliczenia VAT

W przypadku, gdy przedsiębiorca prowadzi działalność, w ramach której wykonuje czynności opodatkowane VAT oraz czynności zwolnione z VAT, nie zawsze może odliczyć cały podatek naliczony. W sytuacji, gdy nie jest możliwe wyodrębnienie kwot związanych ze sprzedażą opodatkowaną i nieopodatkowaną, należy obliczyć współczynnik proporcji. Oblicza się go, dzieląc roczny obrót z tytułu wykonywania czynności opodatkowanych przez roczny obrót całkowity (obejmujący czynności opodatkowane i zwolnione z VAT).

Pan Zbigniew uzyskał w poprzednim roku podatkowym 20 000 zł ze sprzedaży usług zwolnionych z VAT i 30 000 zł ze sprzedaży usług opodatkowanych. Proporcja wynosi więc: 30 000 / 50 000 = 0,6. Jeśli dopiero rozpoczynasz działalność, proporcję ustala się na podstawie własnego szacunku. Po zakończeniu roku podatkowego może się okazać, że rzeczywista proporcja jest inna niż ta stosowana w rozliczeniu.

Ważne! Począwszy od korekty proporcji za 2023 rok, podatnik nie musi dokonywać korekty odliczonego podatku VAT do rzeczywistego współczynnika, o ile różnica między proporcją wstępną a korektą rzeczywistą nie przekroczy dwóch punktów procentowych.

Specjalne przypadki ustalania stawki VAT

Przepisy ustawy o podatku od towarów i usług określają również procedury szczególne dotyczące stawek podatkowych VAT.

Drobni przedsiębiorcy

Przedsiębiorcy świadczący usługi taksówek osobowych (z wyłączeniem wynajmu samochodów osobowych z kierowcą, PKWiU 49.32.11.0) mają możliwość opodatkowania usług w formie ryczałtu według stawki 4%.

Rolnicy ryczałtowi

Procedury szczególne określone w art. 115 ustawy o VAT nadają rolnikom ryczałtowym prawo do otrzymania od nabywcy zwrotu zryczałtowanego podatku w wysokości 7%. Jest to stawka podatkowa podwyższona czasowo przez ustawodawcę z podstawowej wysokości 6,5%.

Zwolnienia przedmiotowe w VAT

Sprzedaż poszczególnych towarów czy wybranych usług może być zwolniona z VAT. Zakres czynności podlegających zwolnieniu określa art. 43 ustawy. Wśród towarów/usług zwolnionych z podatku VAT można znaleźć m.in.:

- dostawę towarów wykorzystywanych wyłącznie na cele działalności zwolnionej od podatku, jeżeli z tytułu nabycia, importu lub wytworzenia tych towarów nie przysługiwało prawo do obniżenia kwoty podatku należnego o kwotę podatku naliczonego;

- dostawę budynków (z uwzględnieniem szczególnych warunków określonych w ustawie);

- powszechne usługi pocztowe;

- usługi w zakresie opieki medycznej;

- usługi edukacyjne (w tym prywatne nauczanie czy nauczanie języków);

- usługi finansowe i ubezpieczeniowe.

W przypadku sprzedaży towarów lub wykonania usług zwolnionych z VAT, przedsiębiorca na fakturze stosuje stawkę "zw.". Dla nabywcy oznacza to brak możliwości odliczenia VAT z takiej faktury.

Usługi międzynarodowe w VAT - nagranie webinaru

Planowane zmiany stawek VAT w 2026 roku

Projekt nowelizacji ustawy o VAT przewiduje odebranie preferencyjnej stawki VAT części napojów, które dotychczas korzystały ze stawki 5% ze względu na zawartość soku. Dotyczy to produktów zawierających moszcz gronowy oraz napojów zawierających co najmniej 20% soku, będących bezalkoholowymi odpowiednikami piwa, wina lub cydru, a także napojów z kofeiną lub tauryną (napoje energetyzujące). Od 1 lipca 2026 roku planowana podwyżka VAT ma objąć:

- piwa bezalkoholowe,

- wina bezalkoholowe,

- cydry bezalkoholowe,

- drinki bezalkoholowe,

- napoje bezalkoholowe na bazie piwa,

- napoje energetyzujące.

Stawki podatku mają wzrosnąć do 23%, zarówno w sprzedaży detalicznej (z 5% do 23%), jak i w gastronomii (z 8% do 23%). Ministerstwo Finansów argumentuje, że bezalkoholowe odpowiedniki alkoholi mogą kształtować szkodliwe przyzwyczajenia, szczególnie u młodych ludzi, ze względu na skojarzenia z piciem alkoholu.

Przydatne informacje na temat VAT można znaleźć w serwisie Ministerstwa Finansów.

tags: #na #co #jest #stawka #7 #podatku