Coroczne rozliczenie podatku PIT to dla wielu Polaków moment prawdy. Niestety, nie zawsze kończy się ono zwrotem nadpłaconego podatku. Czasami okazuje się, że musimy dopłacić do fiskusa. Dlaczego tak się dzieje? Jakie są najczęstsze przyczyny niedopłaty podatku? Sprawdźmy!

Obowiązek rozliczenia z Urzędem Skarbowym

Co do zasady, każda osoba uzyskująca przychód ze stosunku pracy, umowy o dzieło, zlecenia czy też z prowadzenia pozarolniczej działalności gospodarczej, musi rozliczyć się z niego z Urzędem Skarbowym. Istnieją jednak rodzaje przychodów oraz grupy osób, które nie podlegają temu obowiązkowi - co jednocześnie przekłada się na brak konieczności składania zeznania podatkowego. Do przychodów zwolnionych z opodatkowania należą między innymi świadczenia rodzinne, dodatki pielęgnacyjne i rodzinne, zasiłki dla opiekunów, świadczenia z funduszu alimentacyjnego, zasiłki macierzyńskie, ekwiwalenty pieniężne dla pracowników przekazywane im w ramach amortyzacji ich własnego sprzętu, a także diety pracownicze (na przykład w podróży służbowej). Ponadto, przychody uzyskiwane z emerytur i rent, jeśli jest to jedyne źródło dochodu danej osoby, są rozliczane przez instytucję wypłacającą świadczenie (np. ZUS lub KRUS) i nie wymagają samodzielnego składania zeznania podatkowego przez podatnika.

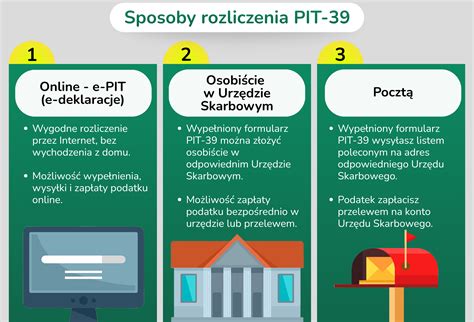

Obecnie rozliczenie się z Urzędem Skarbowym, w większości przypadków, jest bardzo proste, ponieważ Urząd przygotowuje za nas zeznanie podatkowe, wypełnione danymi zgromadzonymi od pracodawców podatnika. W związku z tym, aby złożyć zeznanie podatkowe, wystarczy zalogować się na rządowej stronie e-Urzędu Skarbowego, sprawdzić wypełniony formularz, a następnie potwierdzić jego złożenie (lub dokonać ewentualnej, niezbędnej korekty). W tym formularzu można wskazać organizację pożytku publicznego, która otrzyma od nas 1,5% podatku. W 2026 roku termin na złożenie zeznania podatkowego upływa 30 kwietnia 2026 roku (przy czym korektę takiego zeznania można nadal złożyć do 30 maja 2026 roku).

Dlaczego pojawia się niedopłata podatku PIT?

Niedopłata podatku dochodowego wynika z faktu, że podatek ten jest rozliczany miesięcznie - tzn. w każdym miesiącu podatnicy wpłacają na właściwe konto Urzędu Skarbowego zaliczki na tenże podatek. Następnie, w zeznaniu rocznym, ustalana jest dokładna należność z tytułu podatku dochodowego. Jeżeli jest ona wyższa, niż suma uregulowanych zaliczek, wtedy właśnie pojawia się niedopłata podatku. W każdym razie stwierdzenie powstania nadpłaty lub niedopłaty możliwe jest dopiero po zakończeniu roku podatkowego.

Część podatników, a często największa, nie wpłaca osobiście zaliczek na PIT. Często niedopłata podatku powstaje w przypadkach podatników, którzy swoje przychody osiągają z różnych źródeł, zwłaszcza gdy są one opodatkowane zróżnicowanymi stawkami. Nierzadko źródłem omawianej sytuacji jest także obliczanie miesięcznych zaliczek według innej skali podatkowej niż ta, w której rozliczany będzie podatek roczny.

Najczęstsze przyczyny niedopłaty PIT:

- Niewystarczające zaliczki pobrane przez pracodawcę: Jeżeli w trakcie roku pracodawca nie pobrał wystarczających zaliczek na podatek dochodowy, może okazać się, że po złożeniu rocznego rozliczenia będziesz musiał dopłacić różnicę. Dzieje się tak najczęściej, gdy masz więcej niż jedno źródło dochodu, a pracodawca nie jest świadomy wszystkich twoich zarobków. Przykładem może być sytuacja, w której osoba zatrudniona na etacie jednocześnie pracuje na umowie zlecenie lub uzyskuje dodatkowe dochody.

- Zmienne dochody: Niektórzy podatnicy, szczególnie ci, którzy pracują na własny rachunek, mogą mieć dochody zmienne. W takich przypadkach może dojść do sytuacji, w której na koniec roku okaże się, że zapłaciliśmy za mało zaliczek w stosunku do rzeczywistych dochodów.

- Zmiany w przepisach podatkowych: Zmiany w przepisach podatkowych, takie jak wprowadzenie tzw. „polskiego ładu”, mogą wpłynąć na wysokość zaliczek, które są pobierane w trakcie roku. Zmiany te mogą sprawić, że złożona deklaracja PIT wykazuje kwotę do dopłaty, której nie przewidywaliśmy. Od 2022 r. zmiany podatkowe zrewolucjonizowały polski system podatkowy. Od 1 lipca 2023 roku dokonano kolejnych zmian. Zlikwidowano tzw. ulgę dla klasy średniej, przesunięto w czasie części zaliczek, a w zamian obniżono z 17 proc. do 12 proc. pierwszą stawkę na skali podatkowej. Dodatkowo Polski Ład wprowadził nowe przepisy takie jak wyższa kwota wolna (30 tys. zł) i 32-proc. podatek dopiero od nadwyżki ponad 120 tys. zł rocznie. Wszystko to wpływa na ostateczne rozliczenie podatku dochodowego. Od 2023 r. zmianie uległy zasady stosowania kwoty wolnej, która jest dzielona nawet pomiędzy 3 płatników i może być stosowana również przy umowach zlecenia (łącznie nie więcej niż 300 zł miesięcznie). Wprowadzone zostało preferencyjne rozliczenie dochodów rodziców samotnie wychowujących dzieci, a także nowe preferencje prorodzinne.

- Błędy w deklaracji: Wypełniając roczną deklarację, łatwo popełnić błąd - błędnie obliczona kwota dochodu, pominięcie dochodów z zagranicy lub omyłkowe złożenie złej deklaracji mogą skutkować błędnym obliczeniem podatku.

- Specyfika naliczania zaliczek i zaokrąglenia: Małe niedopłaty wynikają głównie z ustawowych zasad zaokrąglania podstawy opodatkowania i kwoty podatku do pełnych złotych. Przyczyną bywa specyfika naliczania zaliczek przez pracodawców, szczególnie w kontekście kwoty zmniejszającej podatek po reformach Polskiego Ładu. Płatnik, którym najczęściej jest pracodawca, oblicza zaliczki na PIT od każdej wypłaty. Oznacza to, że każda miesięczna pensja jest rozliczana niezależnie od pozostałych wypłat w danym roku podatkowym. Rozliczenie PIT polega na sumowaniu dochodu z całego roku. Od łącznej kwoty obliczany jest należny podatek. Suma zaliczek pobranych przez płatników jest następnie porównywana z podatkiem należnym za cały rok. Istotną rolę w powstawaniu drobnych niedopłat podatku odgrywają również zasady zaokrąglania, które wynikają głównie z przepisów ustawy z dnia 29 sierpnia 1997 r. Zaokrąglenia pojawiają się na różnych etapach obliczania podatku - zarówno przy ustalaniu miesięcznych zaliczek przez płatnika, jak i przy obliczaniu podatku w ramach rozliczenia PIT.

- Dochody z wielu źródeł: Symboliczne niedopłaty podatku bardzo często pojawiają się również w sytuacji, gdy podatnik uzyskuje dochody z kilku źródeł jednocześnie. Każdy płatnik oblicza zaliczkę na podatek niezależnie od pozostałych podmiotów. Dopiero w zeznaniu rocznym wszystkie dochody są sumowane i opodatkowane według właściwej skali podatkowej. Szczególnie niebezpiecznym przypadkiem jest korzystanie z ulgi dla młodych przez osoby przed ukończeniem 26. roku życia w ramach zatrudnienia na kilku etatach. Młodzi podatnicy rozliczający się w programie PITax Twoje rozliczenie PIT zarabiające w oparciu o wiele umów o pracę, zlecenie lub dzieło nie informowało płatnika (pracodawcę, zleceniodawcę) o innych źródłach przychodu, co prowadziło do przekroczenia limitu zwolnienia podatkowego.

- Podwójne uwzględnienie kwoty wolnej: Może się zdarzyć tak, że podatnik uzyskuje przychody z kilku źródeł i doszło do podwójnego uwzględnienia kwoty wolnej od podatku.

- Pracujący emeryci: Jedną z grup społecznych, których będzie dotyczyć dopłata do PIT to pracujący emeryci. Emeryci w pierwszym półroczu 2022 roku korzystali ze wspomnianego mechanizmu „rolowania” zaliczek. Jeśli emeryt ma świadczenie w wysokości 2,5 tys. zł, do tego dorabia na etacie 1 tys. zł to dopłaci do podatku 217 zł. W sytuacji, kiedy emeryt otrzymuje emeryturę w wysokości 2,5 tys. zł oraz wynagrodzenie 3 tys. zł to taka osoba będzie w rozliczeniu PIT musiała dopłacić podatek 500 zł.

- Rozliczenie z pracy w kilku miejscach: Podobna sytuacja dotyczy podatników rozliczających się z pracy w dwóch lub więcej miejscach. Jeśli podatnik zarabia na jednym etacie 3 tys. zł a na drugim tyle samo to dopłaci do podatku 447 zł. Jeśli podatnik zarabia na jednej umowie 3 tys., a na drugiej 4 tys. to dopłaci do podatku 592 zł.

Ulgi i preferencje podatkowe

Ulgi podatkowe, takie jak ulga na dzieci, ulga na internet, czy ulga rehabilitacyjna, mogą znacząco obniżyć należny podatek. Podczas składania zeznania podatkowego wielu podatników może skorzystać z różnorodnych ulg i preferencji, które pozwalają zmniejszyć wysokość dochodu podlegającego opodatkowaniu lub samego podatku do zapłaty. Znajomość i prawidłowe zastosowanie ulg podatkowych to nie tylko sposób na zmniejszenie obciążeń fiskalnych, ale też szansa na uzyskanie zwrotu nadpłaconego podatku z urzędu skarbowego. Również korzystanie z ulg podatkowych może prowadzić do powstania drobnych różnic pomiędzy zapłaconymi zaliczkami a podatkiem należnym. Oznacza to, że płatnik w trakcie roku nie uwzględnia odliczenia przy obliczaniu zaliczek na podatek.

Rozliczenie wspólne z małżonkiem

Podatnicy pozostający w związku małżeńskim przez cały rok podatkowy i objęci wspólnością majątkową mają prawo do złożenia wspólnej deklaracji podatkowej. Zasada wspólnego rozliczenia polega na zsumowaniu dochodów obojga małżonków, a następnie podzieleniu tej kwoty na pół i obliczeniu podatku od połowy dochodu według skali podatkowej.

Kiedy nie trzeba płacić PIT?

Istnieją grupy osób i rodzaje przychodów, które nie podlegają obowiązkowi rozliczenia z Urzędem Skarbowym. Dotyczy to między innymi przychodów uzyskanych w ramach świadczeń rodzinnych, dodatków pielęgnacyjnych oraz rodzinnych, zasiłków dla opiekunów, świadczeń z funduszu alimentacyjnego, zasiłków macierzyńskich, ekwiwalentów pieniężnych dla pracowników przekazywanych im w ramach amortyzacji ich własnego sprzętu, a także diet pracowniczych. Również przychody uzyskiwane z emerytur i rent, jeśli jest to jedyne źródło dochodu danej osoby, nie wymagają samodzielnego składania zeznania podatkowego.

Zgodnie z przepisami ustawy o PIT, wiele rodzajów przychodów jest zwolnionych z opodatkowania. Ponadto, osoby, które nie ukończyły 26. roku życia, mogą skorzystać ze zwolnienia z podatku dochodowego do limitu 85 528 zł w roku podatkowym.

Jak zapłacić niedopłatę PIT?

Niedopłatę podatku PIT należy rozliczyć, czyli dopłacić brakującą kwotę. Środki z tego tytułu należy przelać na indywidualny mikrorachunek podatkowy. Numer swojego mikrorachunku można sprawdzić w generatorze dostępnym na stronie podatki.gov.pl, a jeżeli nie masz takiej możliwości, to możesz go uzyskać w urzędzie skarbowym. Podatnicy korzystający z usługi Twój e-PIT, którym z zeznania wynika kwota do zapłaty, mają automatycznie dodany właściwy mikrorachunek. Mogą wpłacić podatek online w e-Urzędzie Skarbowym.

Podatnik powinien uregulować niedopłatę PIT w tym samym terminie, co coroczne rozliczenie podatku dochodowego od osób fizycznych. Najczęściej będzie to więc 30 kwietnia. Jeżeli jednak tego dnia wypadnie niedziela, to termin ulega przesunięciu na najbliższy dzień roboczy. Niewywiązanie się przez podatnika ze wskazanego tu obowiązku może pociągnąć dla niego przykre konsekwencje, włącznie z zainicjowaniem postępowania egzekucyjnego.

Najprostszym sposobem płatności podatków PIT jest przelew internetowy na indywidualny mikrorachunek podatkowy. Można go dokonać w dowolnym banku, placówce pocztowej, spółdzielczej kasie oszczędnościowo-kredytowej czy biurze usług płatniczych. Możliwa jest również płatność BLIKiem za roczne rozliczenia podatkowe. Alternatywnie, można dokonać zapłaty w kasie urzędu skarbowego, zgodnego z miejscem zamieszkania lub siedziby firmy.

Jak obniżyć podatek? Kiedy PIT z inwestycji? Co odliczyć? Proste podatki w 5 krokach.

Konsekwencje braku zapłaty

Każdą niedopłatę, nawet symboliczną złotówkę, należy uregulować na indywidualny mikrorachunek podatkowy w terminie składania deklaracji PIT. Zgodnie z przepisami Ordynacji podatkowej każda niedopłata podatku stanowi zaległość podatkową. Opóźnienia w płatności właściwie zawsze obracają się na niekorzyść podatnika. Niewywiązanie się przez podatnika ze wskazanego tu obowiązku może pociągnąć dla niego przykre konsekwencje, włącznie z zainicjowaniem postępowania egzekucyjnego. Organy skarbowe nie od razu wdrażają tak daleko idące środki, to jednak zawsze należy się z nimi liczyć, zwłaszcza gdy podatnik zlekceważy wezwania do zapłaty.

tags: #dlaczego #musze #zaplacic #pit #skoro #pracodawca