System ubezpieczeń społecznych w Polsce opiera się na skomplikowanej sieci przepisów dotyczących składek ZUS. Zrozumienie, kto i za co płaci, jest kluczowe zarówno dla pracodawców, jak i pracowników. W tym artykule przyjrzymy się bliżej składkom, które pracodawca finansuje w całości, wyjaśniając ich cel i wpływ na koszt zatrudnienia.

Podział składek ZUS - pracownik vs. pracodawca

Całkowity koszt zatrudnienia pracownika jest znacząco wyższy niż jego wynagrodzenie brutto. Wynika to z obowiązku opłacania składek ZUS, które są dzielone między pracodawcę a zatrudnionego. Część składek jest potrącana bezpośrednio z wynagrodzenia pracownika, wpływając na kwotę netto ("na rękę"), podczas gdy inne stanowią dodatkowy koszt po stronie pracodawcy.

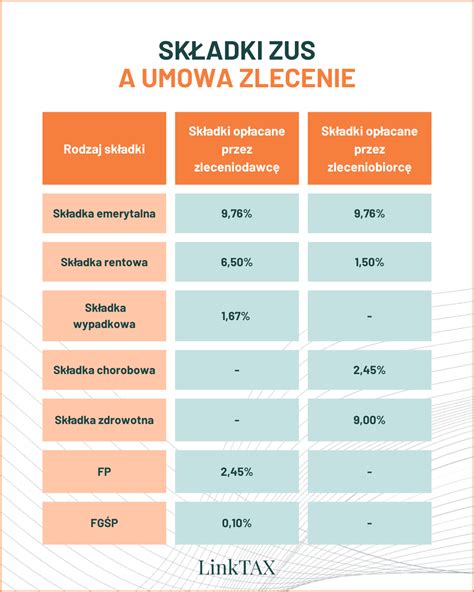

Składki ZUS finansowane przez pracownika, potrącane z jego wynagrodzenia brutto, obejmują:

- Ubezpieczenie emerytalne: 9,76% podstawy wymiaru składek. Jest to kluczowy element przyszłej emerytury.

- Ubezpieczenie rentowe: 1,5% podstawy wymiaru składek. Zapewnia wsparcie w przypadku niezdolności do pracy.

- Ubezpieczenie chorobowe: 2,45% podstawy wymiaru składek. Finansuje świadczenia podczas nieobecności związanej z chorobą, macierzyństwem czy opieką nad chorym.

- Składka zdrowotna: 9% podstawy wymiaru składek. Zapewnia dostęp do publicznej opieki zdrowotnej.

Natomiast pracodawca ponosi dodatkowe koszty związane z finansowaniem następujących składek:

Składki ZUS finansowane wyłącznie przez pracodawcę

Pracodawca, oprócz wynagrodzenia brutto pracownika, ponosi koszty składek, które nie są potrącane z pensji pracownika. Są one bezpośrednim obciążeniem finansowym dla przedsiębiorstwa.

Do składek finansowanych w całości przez pracodawcę należą:

- Ubezpieczenie emerytalne (część pracodawcy): 9,76% wynagrodzenia brutto pracownika. Jest to uzupełnienie składki finansowanej przez pracownika.

- Ubezpieczenie rentowe (część pracodawcy): 6,5% wynagrodzenia brutto pracownika. Zapewnia dodatkowe zabezpieczenie rentowe.

- Ubezpieczenie wypadkowe: Standardowo 1,67% wynagrodzenia brutto. Wysokość tej składki może się różnić w zależności od stopnia ryzyka zawodowego i jest ustalana indywidualnie przez ZUS dla poszczególnych grup działalności. Finansuje ona świadczenia z tytułu wypadków przy pracy i chorób zawodowych.

Fundusze celowe finansowane przez pracodawcę

Oprócz składek na ubezpieczenia społeczne, pracodawca jest również zobowiązany do finansowania składek na specjalne fundusze, które mają na celu wsparcie rynku pracy i ochronę praw pracowniczych.

- Fundusz Pracy (FP): 2,45% podstawy wymiaru. Środki z FP przeznaczone są na łagodzenie skutków bezrobocia, promocję zatrudnienia i aktywizację zawodową osób bezrobotnych, np. poprzez zasiłki dla bezrobotnych, szkolenia czy roboty publiczne.

- Fundusz Gwarantowanych Świadczeń Pracowniczych (FGŚP): 0,10% podstawy wymiaru. FGŚP chroni roszczenia pracowników w przypadku niewypłacalności pracodawcy, np. poprzez wypłatę zaległych wynagrodzeń czy odpraw.

Cel opłacania składek ZUS

Opłacanie składek ZUS ma na celu zapewnienie ubezpieczonym zabezpieczenia finansowego w różnych sytuacjach życiowych. Ubezpieczenia społeczne chronią przed ryzykiem utraty dochodów w wyniku:

- Choroby: Ubezpieczenie chorobowe zapewnia świadczenia pieniężne podczas niezdolności do pracy.

- Wypadku przy pracy lub choroby zawodowej: Ubezpieczenie wypadkowe gwarantuje świadczenia w razie nieszczęśliwych zdarzeń.

- Macierzyństwa: Zasiłki macierzyńskie i opiekuńcze wspierają rodziców.

- Osiągnięcia wieku emerytalnego: Ubezpieczenie emerytalne stanowi podstawę przyszłych świadczeń emerytalnych.

- Inwalidztwa: Ubezpieczenie rentowe zapewnia środki w przypadku utraty zdolności do pracy.

Składka zdrowotna z kolei zapewnia dostęp do nieodpłatnych świadczeń opieki medycznej finansowanych przez Narodowy Fundusz Zdrowia (NFZ).

Przykładowe wyliczenie kosztu zatrudnienia

Aby zilustrować, jak składki finansowane przez pracodawcę wpływają na całkowity koszt zatrudnienia, rozważmy przykład pracownika z wynagrodzeniem brutto 5000 zł.

- Składka emerytalna (pracodawca): 5000 zł × 9,76% = 488 zł

- Składka rentowa (pracodawca): 5000 zł × 6,5% = 325 zł

- Składka wypadkowa (pracodawca, przy stawce 1,67%): 5000 zł × 1,67% = 83,50 zł

- Składka na Fundusz Pracy: 5000 zł × 2,45% = 122,50 zł

- Składka na Fundusz Gwarantowanych Świadczeń Pracowniczych: 5000 zł × 0,1% = 5 zł

Łączne składki finansowane przez pracodawcę wynoszą w tym przypadku 1024 zł. Całkowity koszt zatrudnienia pracownika to suma jego wynagrodzenia brutto i tych składek, czyli 5000 zł + 1024 zł = 6024 zł.

Odliczenie składek ZUS od dochodu

Składki ZUS, które zostały zapłacone lub potrącone w danym roku podatkowym, podlegają odliczeniu od dochodu. Dotyczy to składek na ubezpieczenie emerytalne, rentowe, chorobowe i wypadkowe podatnika. Odliczenie to odbywa się albo za pośrednictwem płatnika (pracodawcy), albo samodzielnie w rocznej deklaracji podatkowej PIT. Należy pamiętać, że od 2022 roku składka zdrowotna nie podlega już odliczeniu od dochodu.

Pracodawca jest zobowiązany wykazać w PIT-11 kwotę składek pobranych z wynagrodzenia pracownika w danym roku podatkowym. Pracownik następnie odlicza te kwoty od swojego dochodu. Ważne jest, aby składki były wykazane w rocznej deklaracji we właściwej kwocie, aby uniknąć zaniżenia dochodu i podatku.

Chory pracownik dostaje dodatek niepomniejszany za czas choroby. Jakie zapłacić składki ZUS?!

Warto podkreślić, że odliczeniu podlegają składki faktycznie pobrane przez płatnika, niezależnie od tego, czy zostały one następnie wpłacone do ZUS. W przypadku uzyskiwania przychodów z różnych tytułów (np. umowa o pracę i działalność gospodarcza), składki można odliczać od dochodu z innych źródeł.

Podsumowanie

Pracodawca w całości finansuje składki na ubezpieczenie emerytalne (część pracodawcy), rentowe (część pracodawcy), wypadkowe, a także składki na Fundusz Pracy i Fundusz Gwarantowanych Świadczeń Pracowniczych. Te obciążenia stanowią istotną część całkowitego kosztu zatrudnienia pracownika, oprócz jego wynagrodzenia brutto. Zrozumienie tego podziału jest kluczowe dla prawidłowego rozliczania kosztów pracy oraz dla świadomości pracowników na temat struktury ich wynagrodzenia.

tags: #jakie #skladki #finansuje #w #calosci #pracodawca