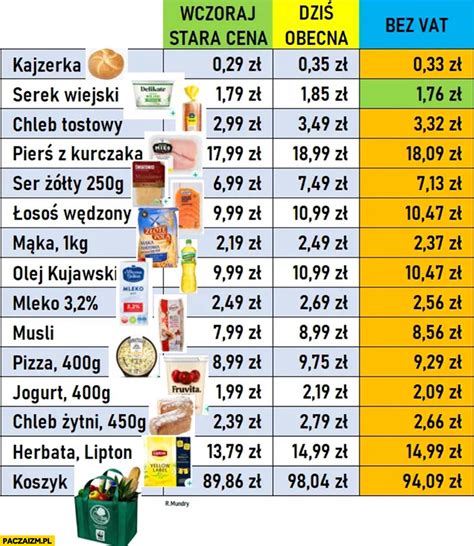

Od 1 kwietnia 2024 roku wraca 5-procentowa stawka VAT na niektóre podstawowe produkty spożywcze. Decyzja Ministerstwa Finansów o rezygnacji z zerowego VAT-u jest podyktowana spadkiem inflacji. Wprowadzenie obniżonej stawki VAT na żywność miało na celu złagodzenie skutków rosnących cen, a jej powrót do 5% wynika z poprawy sytuacji makroekonomicznej.

Zerowa stawka podatku VAT na niektóre produkty spożywcze nie zostanie przedłużona po 31 marca 2024 r. - zdecydowało Ministerstwo Finansów. Uzasadniło, że powodem jest spadek inflacji. To oznacza powrót do stawki 5 proc. VAT na m.in. owoce, warzywa, mięso, nabiał i produkty zbożowe.

Resort przypomniał, że obniżona stawka VAT na podstawowe produkty spożywcze obowiązuje od 1 lutego 2022 roku. Została wprowadzona przy odczycie inflacji za styczeń 2022 roku na poziomie 9,2 proc. Według wstępnych danych GUS inflacja w styczniu 2024 r. obniżyła się do 3,9 proc. w ujęciu rocznym i było to najniższe tempo wzrostu cen konsumpcyjnych w tym ujęciu od marca 2021 r. Wyraźnie spadło także roczne tempo wzrostu cen żywności i napojów bezalkoholowych - do 4,9 proc. w styczniu br. Ministerstwo szacuje, że w lutym i marcu 2024 r. zarówno inflacja w ujęciu rocznym jak i tempo wzrostu cen żywności w ujęciu rocznym utrzymają się w tendencji spadkowej.

Konfederacja Lewiatan spodziewa się, że efektem będzie wzrost inflacji w kwietniu o 0,9 pkt. proc. Jednak według niej - ze względu na umocnienie złotego, które osłabia efekt drożejących produktów spożywczych oraz zwiększenie wynagrodzeń realnych - „nie ma lepszego momentu na zdjęcie tarczy antyinflacyjnej z żywności, niż jest obecnie”.

Również z opublikowanego w poniedziałek przez Narodowy Bank Polski "Raportu o inflacji" wynika, że inflacja w 2024 r. wyniesie 3 proc., ale przy przedłużeniu działań osłonowych, czyli m.in. zerowej stawki VAT na żywność i mrożenia cen energii.

Produkty objęte stawką 5% VAT

Obniżona do 5% stawka VAT obowiązuje na podstawie art. 41 ust. 2a ustawy o VAT. Lista towarów objęta tą stawką znajduje się w załączniku nr 10 ustawy.

Stawką 5% VAT opodatkowane są m.in.:

- Rośliny inne niż wieloletnie.

- Zwierzęta żywe.

- Ryby, mięso.

- Oleje.

- Przyprawy.

- Wyroby mleczarskie.

- Owoce.

- Soki z owoców i warzyw.

- Pieczywo świeże, pieczywo chrupkie oraz tosty z chleba i podobne tosty, chleb przaśny (maca) i bułka tarta.

- Makarony, pierogi, kluski i podobne wyroby mączne, kuskus.

- Gotowe posiłki i dania, z wyłączeniem produktów o zawartości alkoholu powyżej 1,2%.

Szczegółowy wykaz produktów spożywczych objętych stawką 5% VAT obejmuje szeroką gamę towarów, zgodnie z klasyfikacją PKWiU 2008. Dotyczy to między innymi:

Mięso i wyroby z mięsa, zakonserwowane (PKWiU 10.1)

- Mięso przetworzone i zakonserwowane, z wyłączeniem mięsa z drobiu (PKWiU 10.11).

- Mięso z bydła, świń, owiec, kóz, koni i pozostałych zwierząt koniowatych, świeże, schłodzone lub zamrożone (PKWiU 10.11.1, 10.11.3).

- Podroby jadalne z bydła, świń, owiec, kóz, koni i pozostałych zwierząt koniowatych, świeże, schłodzone lub zamrożone (PKWiU 10.11.2).

- Mięso z drobiu świeże lub schłodzone (PKWiU 10.12.1).

- Mięso z drobiu zamrożone (PKWiU 10.12.2).

- Podroby jadalne z drobiu (PKWiU 10.12.4).

- Mięso ze świń w kawałkach, solone, w solance, suszone lub wędzone (bekon i szynka) (PKWiU 10.13.11).

- Mięso z bydła solone, w solance, suszone lub wędzone (PKWiU 10.13.12).

- Pozostałe mięso i podroby jadalne, solone, w solance, suszone lub wędzone, z wyłączeniem mięsa ze świń i bydła; jadalne mąki i mączki z mięsa lub podrobów (PKWiU 10.13.13).

- Kiełbasy i podobne wyroby z mięsa, podrobów lub krwi (PKWiU 10.13.14).

- Pozostałe przetwory i konserwy z mięsa, podrobów lub krwi, z wyłączeniem gotowych dań z mięsa i podrobów (PKWiU 10.13.15).

Ryby, skorupiaki i mięczaki, przetworzone i zakonserwowane (PKWiU 10.2)

- Ryby, filety rybne i pozostałe mięso z ryb (włączając rozdrobnione), świeże, schłodzone lub zamrożone (PKWiU 10.20.11, 10.20.13, 10.20.14, 10.20.15).

- Wątróbki z ryb, ikra i mlecz, świeże, schłodzone lub zamrożone (PKWiU 10.20.12, 10.20.16).

- Filety rybne suszone, solone lub w solance, ale niewędzone (PKWiU 10.20.21).

- Wątróbki z ryb, ikra i mlecz, suszone, wędzone, solone lub w solance; mąki, mączki i granulki z ryb, jadalne (PKWiU 10.20.22).

- Ryby suszone, solone lub w solance (PKWiU 10.20.23).

- Ryby wędzone, włączając filety (PKWiU 10.20.24).

- Ryby przetworzone lub zakonserwowane w inny sposób, z wyłączeniem gotowych dań rybnych (PKWiU 10.20.25).

- Kawior i namiastki kawioru (PKWiU 10.20.26).

- Skorupiaki zamrożone (PKWiU 10.20.31).

- Mięczaki zamrożone, suszone, solone lub w solance, wędzone (PKWiU 10.20.32).

- Pozostałe bezkręgowce wodne zamrożone, suszone, solone lub w solance, wędzone (PKWiU 10.20.33).

- Skorupiaki przetworzone lub zakonserwowane w inny sposób; mięczaki i pozostałe bezkręgowce wodne przetworzone lub zakonserwowane w inny sposób (PKWiU 10.20.34).

Owoce i warzywa przetworzone i zakonserwowane (PKWiU 10.3)

- Ziemniaki zamrożone (PKWiU 10.31.11).

- Ziemniaki suszone, nawet pocięte w kawałki lub plasterki, ale dalej nieprzyrządzone (PKWiU 10.31.12).

- Ziemniaki suszone w postaci mąki, mączki, płatków, granulek (PKWiU 10.31.13).

Ponadto, na mocy § 4 rozporządzenia w sprawie obniżonych stawek, 5% stawka VAT przysługuje dla dostawy, wewnątrzwspólnotowego nabycia oraz importu nadających się do spożycia przez ludzi:

- Tłuszczy złożonych z produktów roślinnych lub zwierzęcych (miksów) oraz wyrobów seropodobnych (analogów serów) - (PKWiU ex 10.89.19.0), (CN ex 2106).

- Napojów mlecznych z dodatkiem tłuszczu roślinnego - (PKWiU ex 11.07.19.0), (CN ex 2202).

Usługi gastronomiczne a stawka VAT

Obowiązujące w zakresie VAT regulacje co do zasady przewidują preferencyjne opodatkowanie dla świadczenia usług związanych z wyżywieniem oraz dostawy gotowych posiłków i dań. Zgodnie z treścią rozporządzenia Ministra Finansów z dnia 23 grudnia 2013 roku w sprawie towarów i usług, dla których obniża się stawkę podatku od towarów i usług, oraz warunków stosowania stawek obniżonych - stawkę 8 % VAT stosuje się do świadczenia usług związanych z wyżywieniem (PKWiU ex 56), które zgodnie z objaśnieniami do klasyfikacji określane są jako: usługi restauracji i pozostałych placówek gastronomicznych, obejmujące m.in. usługi przygotowywania i podawania posiłków w restauracjach, w lokalach samoobsługowych, ale także usługi przygotowywania żywności dla odbiorców zewnętrznych tzw. catering i pozostałe usługi gastronomiczne.

Natomiast stawkę 5 % VAT zgodnie z załącznikiem nr 10 ustawy o VAT stosuje się obecnie do dostawy gotowych posiłków i dań (PKWiU ex 10.85.1) obejmujących: gotowe posiłki i dania na bazie mięsa, podrobów lub krwi, na bazie ryb, skorupiaków i mięczaków, na bazie warzyw, na bazie wyrobów mącznych oraz pozostałe gotowe posiłki i dania, włączając pizzę zamrożoną.

Zgodnie z art. 6 ust. 1 rozporządzenia wykonawczego Rady (UE) Nr 282/2011 z dnia 15 marca 2011 roku ustanawiającego środki wykonawcze do dyrektywy 2006/112/WE w sprawie wspólnego systemu podatku od wartości dodanej, usługi restauracyjne i cateringowe oznaczają usługi polegające na dostarczaniu gotowej lub niegotowej żywności lub napojów albo żywności i napojów, przeznaczonych do spożycia przez ludzi, wraz z odpowiednimi usługami wspomagającymi pozwalającymi na ich natychmiastowe spożycie. Dostarczanie żywności lub napojów lub żywności i napojów stanowi jedynie element większej całości, w której muszą przeważać usługi. Usługi restauracyjne polegają na świadczeniu takich usług w lokalu należącym do usługodawcy, podczas gdy usługi cateringowe polegają na świadczeniu takich usług poza lokalem usługodawcy.

W sytuacji gdy usługi towarzyszące sprzedaży gotowych dań (np. przygotowanie posiłków, transport) nie przeważają w całości świadczenia i stanowią jedynie usługi pomocnicze służące wykonywaniu świadczenia głównego czynnościom tym nie można przypisać charakteru dominującego, pozwalającego na uznanie całości wykonywanej sprzedaży za świadczenie usług.

Znowu zmiana stawek vat od 1 kwietnia 2024

Konsekwencje dla przedsiębiorców

Zmiana stawek VAT ma określone konsekwencje dla przedsiębiorców, oznacza przede wszystkim konieczność przeprogramowania kas fiskalnych. Należy zaznaczyć, że brak zastosowania podwyższonych stawek VAT naraża przedsiębiorcę na sankcje podatkowe.

tags: #dla #jakich #produktow #stawka #podatku #5