Każda spółka kapitałowa posiada zarząd, który pełni kluczowe funkcje w jej funkcjonowaniu. Jego członkowie realizują odpowiedzialne zadania, z czym zazwyczaj wiąże się odpowiednio wysokie wynagrodzenie, stanowiące istotne obciążenie dla finansów spółki. W spółkach z udziałem Jednostek Samorządu Terytorialnego (JST) kwestia ta nabiera szczególnego znaczenia, ze względu na specyfikę odpowiedzialności publicznej i konieczność zapewnienia transparentności.

Podstawą działania członka zarządu spółki z o.o. jest jego powołanie w oparciu o uchwałę zgromadzenia wspólników lub umowę spółki. Według postanowień Kodeksu spółek handlowych (KSH), członkami zarządu mogą być zarówno wspólnicy, jak i osoby spoza ich grona. Umowa spółki z o.o. może również określać specyficzne wymagania, jakie powinni spełniać kandydaci na stanowisko członka zarządu, np. dotyczące wieku, kwalifikacji zawodowych czy doświadczenia w zarządzaniu osobami prawnymi.

Główne zadania zarządu obejmują prowadzenie spraw przedsiębiorstwa oraz jego reprezentowanie. Prowadzenie spraw spółki polega na realizacji stosunków wewnętrznych, obejmujących wszystkie czynności faktyczne i prawne niezbędne do jej funkcjonowania. Reprezentacja natomiast jest działaniem ukierunkowanym na zewnątrz, polegającym na występowaniu w imieniu spółki w obrocie handlowym.

Według kodeksu spółek handlowych, spółka z członkiem zarządu podejmuje współpracę na podstawie powołania. W wyniku powołania pomiędzy spółką a członkiem zarządu powstaje stosunek organizacyjny. Natomiast co do formy prawnej zatrudnienia, KSH pozostawia swobodę wyboru. Innymi słowy, stosunek obligacyjny z członkiem zarządu może zostać ukształtowany zgodnie z wolą spółki, gdyż KSH nie stawia w tym przedmiocie szczególnych wymagań.

Formy zatrudnienia członków zarządu

W obrocie gospodarczym powszechnie stosuje się kilka podstawowych form współpracy z członkami zarządu:

1. Powołanie członka zarządu

Najbardziej klasyczną formą nawiązania współpracy z członkiem zarządu jest jego powołanie na mocy uchwały wspólników. Jest to czynność prawna, poprzez którą wyrażany jest akt woli podmiotu powołującego. Uchwała wspólników jest podejmowana przez zgromadzenie wspólników. Uchwały zapadają bezwzględną większością głosów, chyba że umowa spółki stanowi inaczej.

Dopuszczalna jest również możliwość powołania członków zarządu przez radę nadzorczą (jeśli została ustanowiona), poszczególnych wspólników, a nawet osoby trzecie, pod warunkiem oddelegowania tych kompetencji przez wspólników w umowie spółki.

Powołanie członka zarządu jest formą mało stabilną, ponieważ stosunek ten może zostać w każdym momencie odwołany uchwałą wspólników. Nie jest to jednak stosunek pracy w rozumieniu przepisów Kodeksu pracy.

W uchwale powołującej członków zarządu można przewidzieć wynagrodzenie za pełnioną funkcję, choć nie jest to obligatoryjne. Jeśli wynagrodzenie zostało przewidziane, uchwała powinna precyzować warunki, częstotliwość jego wypłaty oraz wysokość.

Dochody z pełnionej funkcji na podstawie powołania są uznawane za działalność wykonywaną osobiście. Członek zarządu powinien zostać zgłoszony do ZUS przez spółkę. Od 1 stycznia 2022 roku osoby pełniące funkcję na mocy aktu powołania podlegają obowiązkowym ubezpieczeniom zdrowotnym, co oznacza konieczność odprowadzania składki zdrowotnej od wynagrodzenia.

2. Umowa o pracę z członkiem zarządu

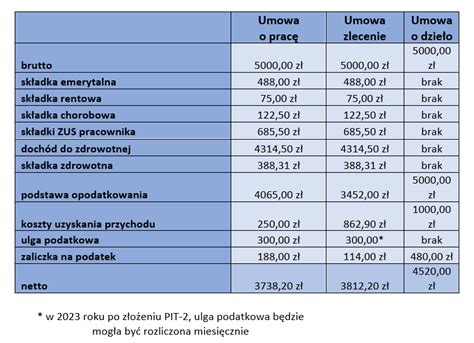

Dopuszczalne jest zatrudnienie członka zarządu na podstawie klasycznej umowy o pracę, która zobowiązuje go do wykonywania określonej pracy na rzecz spółki i pod jej kierownictwem. Jest to korzystna forma dla pracownika ze względu na szerokie przywileje wynikające ze stosunku pracy, takie jak płatny urlop czy zasiłek chorobowy.

Z punktu widzenia spółki, wynagrodzenie wypłacane na podstawie umowy o pracę stanowi koszt uzyskania przychodów. Wadą tej formy są ograniczenia związane z zakończeniem współpracy, wynikające z przepisów prawa pracy.

Nie ma możliwości zawarcia umowy o pracę w sytuacji, gdy członek zarządu jest jedynym wspólnikiem spółki, ponieważ brakuje elementu podporządkowania pracownika pracodawcy.

Zawarcie umowy o pracę z członkiem zarządu obliguje spółkę do pełnego oskładkowania pracownika, w tym składek na ubezpieczenia społeczne i zdrowotne, a także składek na Fundusz Gwarantowanych Świadczeń Pracowniczych i Fundusz Pracy.

Warto zaznaczyć, że nie jest możliwe ustanowienie członka zarządu tylko na podstawie samej umowy o pracę. Powołanie i umowa o pracę to dwa niezależne stosunki prawne.

3. Umowa cywilnoprawna z członkiem zarządu

Z członkiem zarządu, niezależnie od aktu powołania, może być zawarta umowa cywilnoprawna, np. umowa zlecenie, kontrakt menedżerski lub inna umowa nienazwana. Ma to na celu doprecyzowanie praw i obowiązków, zasad wynagradzania czy przysługujących przywilejów.

Kontrakty menedżerskie, będące umowami nienazwanymi, charakteryzują się dużą elastycznością i pozwalają na szeroką swobodę w kształtowaniu treści umowy. Strony mogą swobodnie określić prawa i obowiązki, wynagrodzenie itp.

W świetle przepisów o ubezpieczeniach społecznych, kontrakt menedżerski bywa niejednolicie traktowany. Jednak ostatnie wyroki Sądu Najwyższego nakazują traktować go jako umowę „zleceniopodobną”, co oznacza, że spółka powinna odprowadzić od niej składki na ubezpieczenie emerytalne, rentowe i wypadkowe, zaś ubezpieczenie zdrowotne jest dobrowolne.

Ocena skutków zawarcia umowy o świadczenie usług z osobą prowadzącą indywidualną działalność gospodarczą na gruncie ubezpieczeń społecznych jest uzależniona od tego, czy przedsiębiorca osiąga przychody jedynie z umowy ze spółką, czy podejmuje jeszcze inne czynności w ramach swojej działalności. W pierwszym przypadku jest traktowany przez ZUS podobnie jak menadżer zatrudniony na kontrakcie. Jeżeli zaś przedsiębiorca osiąga przychody nie tylko ze spółki, dochodzi do zbiegu podstaw do ubezpieczenia.

Umowy cywilnoprawne, takie jak umowa zlecenia, stanowią podstawę do objęcia ubezpieczeniem społecznym i zdrowotnym, przy czym składki na ubezpieczenie chorobowe mają charakter dobrowolny. ZUS zazwyczaj nie kwestionuje tych umów.

Jakie powinno być wynagrodzenie członka zarządu? Najnowsze wytyczne i porady!

Aspekty podatkowe

Wszystkie omówione powyżej podstawy zatrudnienia wiążą się z podobnymi skutkami podatkowymi na gruncie ustawy o PIT. Za przychód podlegający opodatkowaniu na zasadach ogólnych uważa się przychody uzyskane na podstawie umów o zarządzanie przedsiębiorstwem, kontraktów menedżerskich lub umów o podobnym charakterze, w tym przychody z tego rodzaju umów zawieranych w ramach prowadzonej pozarolniczej działalności gospodarczej.

W taki sam sposób opodatkowane są przychody otrzymywane przez osoby należące do składu zarządu, niezależnie od sposobu ich powołania. Organy podatkowe nie biorą pod uwagę nazwy umowy, a czynności faktycznie wykonywane.

Przychody z tych tytułów podlegają opodatkowaniu według stawki progresywnej. W uproszczeniu, jeśli roczny przychód nie przekracza 85 528 zł, stawka wynosi 18%. Po przekroczeniu tej kwoty, podatek dochodowy wynosi 15 395 zł 04 gr plus 32% nadwyżki ponad 85 528 zł.

Jednym ze sposobów na uniknięcie tak wysokiego opodatkowania jest zawarcie z członkiem zarządu (obowiązkowo prowadzącym działalność gospodarczą) dwóch stosunków: zarządczego i doradczego. Pierwszy podlega opodatkowaniu według stawki progresywnej, a drugi - stawce liniowej w wysokości 19%.

Ważne jest, by na wypadek kontroli spółka mogła wykazać, że członek zarządu rzeczywiście pełnił dwie niezależne od siebie funkcje. Należy być w posiadaniu dowodów na świadczenie usług doradczych oraz zapewnić niezależność członka zarządu w wykonywaniu tych obowiązków.

Na gruncie ustawy o VAT, czynności zarządcze menedżerów oraz członków organów spółki nie są uznawane za wykonywaną samodzielnie działalność gospodarczą, co oznacza, że do wynagrodzenia wypłacanego tym osobom nie dolicza się VAT-u.

Podsumowanie

Wybór odpowiedniej formy zatrudnienia członka zarządu ma istotne znaczenie zarówno dla spółki, dążącej do optymalizacji kosztów, jak i dla samego członka zarządu, który powinien wyważyć stabilność zatrudnienia, wysokość wynagrodzenia oraz ochronę socjalną. Decyzja powinna być poprzedzona szczegółową analizą dostępnych rozwiązań w odniesieniu do indywidualnej sytuacji członka zarządu i samej spółki.

tags: #zatrudnianie #czlonkow #zarzdadu #w #spolkach #z