W obrocie gospodarczym przekazanie zaliczki jest często spotykaną praktyką. Zaliczka ma służyć zabezpieczeniu interesu stron w dążeniu do sfinalizowania transakcji. Instytucja zaliczki nie została wprost uregulowana w przepisach prawa cywilnego, w związku z czym skutki jej wręczenia i późniejszego rozliczenia określają ogólne przepisy Kodeksu cywilnego o wykonaniu i skutkach niewykonania zobowiązań z umów wzajemnych. Jeśli umowa została wykonana prawidłowo, to zaliczkę przekazuje się na poczet ceny dostawy lub usługi. W przeciwnym razie strona, która wręczyła zaliczkę, ma prawo żądać jej zwrotu.

Dla VAT największy problem sprawiają zaliczki dotyczące transakcji, które są rozliczane na szczególnych zasadach. Przedstawiamy omówienie tych zagadnień.

Kiedy powstaje obowiązek podatkowy dla otrzymanej zaliczki?

Otrzymanie zaliczki powoduje powstanie obowiązku podatkowego w dacie jej otrzymania. Wynika to z art. 19 ust. 11 ustawy o VAT, zgodnie z którym jeżeli przed wydaniem towaru lub wykonaniem usługi sprzedawca otrzymał część należności, w szczególności m.in. zaliczkę, wówczas obowiązek podatkowy powstaje z chwilą otrzymania tej części należności. Sposób udokumentowania tej czynności przez podatnika VAT czynnego jest uzależniony od podatkowego statusu strony przekazującej zaliczkę.

Zaliczka otrzymana od osoby prywatnej musi zostać zaewidencjonowana za pomocą kasy rejestrującej - jeżeli sprzedawca ma obowiązek rejestrowania kwot obrotu i podatku należnego przy jej użyciu. Gdy stroną wpłacającą zaliczkę jest podmiot prowadzący działalność gospodarczą, podatnik ma obowiązek wystawienia faktury VAT, która dokumentuje otrzymanie części należności. Fakturę VAT należy wystawić w ciągu siedmiu dni, licząc od dnia otrzymania zaliczki na poczet dostawy towarów lub wykonania usługi, przy czym obowiązek podatkowy z tego tytułu powstanie niezależnie od terminu wystawienia faktury.

Otrzymanie zaliczki jest czynnością, która zobowiązuje do rozliczenia podatku należnego zawartego w otrzymanej kwocie w dacie powstania obowiązku podatkowego, tj. w dacie otrzymania tej części należności.

Przykład rozliczenia zaliczki

30 listopada 2011 r. producent betonu otrzymał zaliczkę na poczet dostawy towaru. Fakturę VAT wystawił dwa dni później - 2 grudnia. Faktura zaliczkowa została wystawiona zgodnie z przepisami, ponieważ na udokumentowanie tej czynności podatnik miał siedem dni od daty otrzymania zaliczki, czyli do 7 grudnia włącznie. Mimo że faktura VAT potwierdzająca przyjęcie części należności została wystawiona w grudniu, obowiązek podatkowy powstał 30 listopada. Podatnik rozliczy obrót i kwotę podatku należnego z tego tytułu w deklaracji VAT za listopad 2011 r.

Jak ustalić podstawę opodatkowania dla zaliczki dotyczącej czynności opodatkowanych różnymi stawkami VAT?

Na sposób rozliczenia otrzymanej zaliczki wskazuje art. 29 ust. 2 ustawy o VAT. Wynika z niego, że jeśli pobrano zaliczkę, obrotem stanowiącym podstawę opodatkowania jest kwota otrzymanej zaliczki po pomniejszeniu o przypadającą od niej kwotę VAT. Zasada określona wskazanym przepisem nakłada obowiązek traktowania otrzymanej zaliczki jako kwoty brutto, w której zawarta jest kwota podatku należnego. Aby z kwoty brutto przejść do podstawy opodatkowania, należy zastosować metodę rachunku "w stu", którą określa wzór podany w § 10 ust. 4 rozporządzenia w sprawie m.in. wystawiania faktur.

Wysokość podatku należnego zawartego w kwocie otrzymanej zaliczki powinno się ustalić według wzoru:

kwota podatku = (zaliczka brutto x stawka podatku) / (100 + stawka podatku)

Nie jest problemem praktyczne zastosowanie tej metody w sytuacji, gdy dostawa towaru lub świadczenie usługi, na poczet których wpłacona została zaliczka, są opodatkowane jednolitą stawką, np. 23%. Problemem może być natomiast określenie podstawy opodatkowania w przypadku, gdy wpłacona zaliczka dotyczy czynności opodatkowanych różnymi stawkami VAT.

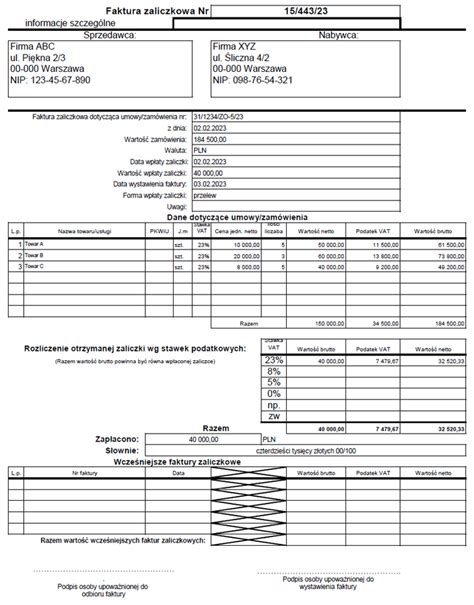

Przykład rozliczenia zaliczki dla towarów o różnych stawkach VAT

Podatnik prowadzi hurtownię spożywczą. Od detalicznego nabywcy otrzymał zamówienie na dostawę makaronu (wartość brutto - 2000 zł, stawka VAT - 5%) i kawy rozpuszczalnej (wartość brutto - 3000 zł, stawka VAT - 23%). Hurtownik przed dostawą towarów otrzymał zaliczkę w kwocie 1000 zł. Przepisy o VAT nie regulują kwestii ustalenia podstawy opodatkowania dla zaliczki otrzymanej na poczet czynności opodatkowanych według różnych stawek VAT. Dlatego w praktyce uznaje się, że logicznym i poprawnym rozwiązaniem jest proporcjonalne jej rozliczenie.

- Ustalenie wartości zaliczki, która przypada na dostawę towaru opodatkowanego według stawki 5%:

wartość brutto towaru według stawki 5% x kwota zaliczki = wartość brutto zaliczki według stawki 5%

wartość brutto całego zamówienia

2000 zł x 1000 zł = 400 zł

5000 zł

- Ustalenie wartości zaliczki, która przypada na dostawę towaru opodatkowanego według stawki 23%:

wartość brutto towaru według stawki 23% x kwota zaliczki = wartość brutto zaliczki według stawki 23%

wartość brutto całego zamówienia

3000 zł x 1000 zł = 600 zł

5000 zł

Podatnik wystawił fakturę VAT, w której wykazał, że zaliczka w kwocie 1000 zł obejmowała zaliczkę na poczet:

- dostawy makaronu w kwocie 400 zł (w tym wartość netto - 380,95 zł, podatek należny - 19,05 zł) oraz

- dostawy kawy rozpuszczalnej w kwocie 600 zł (w tym wartość netto - 487,80 zł, podatek należny - 112,20 zł).

Podstawy opodatkowania i kwoty podatku należnego zawarte w tak obliczonych zaliczkach, dotyczących dostaw towarów opodatkowanych różnymi stawkami VAT, podatnik ustalił metodą rachunku "w stu".

Otrzymana zaliczka może zostać także przypisana tylko jednej z tych dostaw, np. tylko dostawie makaronu, co spowoduje, że całość należności zostanie opodatkowana według niższej stawki VAT. Taka sytuacja będzie możliwa tylko wówczas, gdy z umowy lub z treści przelewu będzie wynikało, że podatnik otrzymał zaliczkę na poczet dostawy makaronu. Wówczas w całości może ją opodatkować według stawki VAT w wysokości 5%. Jednak aby "przyporządkowanie" otrzymanej zaliczki do określonej czynności, zwłaszcza opodatkowanej obniżoną stawką VAT, nie doprowadziło do ewentualnego sporu z organami podatkowymi z powodu próby zaniżenia zobowiązania podatkowego, należy pamiętać o szczegółach, czyli o zadeklarowaniu zaliczki na poczet konkretnej czynności.

Czy każda otrzymana zaliczka podlega VAT?

Zasadniczo opodatkowaniu VAT podlega odpłatna dostawa towarów i odpłatne świadczenie usług. Obowiązek podatkowy dla otrzymanej zaliczki powstaje w drodze wyjątku od zasad ogólnych, tj. w momencie poprzedzającym dostawę towaru lub świadczenie usługi. Otrzymanie zaliczki nie jest samoistną, odrębną czynnością podlegającą opodatkowaniu, lecz jest integralnie związane z czynnością opodatkowaną (dostawą towaru, świadczeniem usług), na poczet której została uiszczona. W przypadku płatności zaliczkowej ustawodawca określił jedynie inny moment powstania obowiązku podatkowego niż w przypadku sprzedaży dokonanej bez pobrania zaliczki. Zaliczka podlega więc opodatkowaniu jako czynność ściśle związana z dostawą towaru lub świadczeniem usługi.

Obowiązek podatkowy w stosunku do otrzymanej kwoty powstaje, gdy w momencie jej otrzymania znane są elementy dostawy lub usługi, których ta zaliczka dotyczy. Na wskazanie skonkretyzowanego celu przyszłego wykorzystania otrzymanej zaliczki w związku z czynnością opodatkowaną zwrócił również uwagę ETS w orzeczeniu z 21 lutego 2006 r. w sprawach połączonych C-255/02 Halifax, C-223/03 University of Huddersfield, C-419/02 BUPA Hospitals. Trybunał podkreślił, że (...) z zaliczką opodatkowaną podatkiem VAT mamy do czynienia jedynie wtedy, gdy wszystkie elementy przyszłej dostawy czy usługi są już znane w chwili zapłaty zaliczki. Dla powstania obowiązku podatkowego przed faktycznym wykonaniem dostawy towarów lub świadczenia usług, wszelkie okoliczności mające znaczenie dla zaistnienia obowiązku podatkowego w związku z przyszłym świadczeniem (w szczególności precyzyjne określenie przedmiotu takiej transakcji) muszą być znane już w momencie dokonania płatności zaliczkowej. Tym samym, płatności za dostawy towarów i usług, które nie są określone w sposób wyraźny nie podlegają opodatkowaniu podatkiem VAT. Przedpłata, dokonana w kwocie ryczałtowej, na towary wskazane w sposób ogólny w wykazie, który może zostać w każdej chwili zmieniony za porozumieniem nabywcy i sprzedawcy, z którego to wykazu nabywca może ewentualnie wybrać towary, na podstawie umowy, którą może on w każdej chwili jednostronnie rozwiązać, odzyskując w całości niewykorzystaną przedpłatę, nie stanowi zaliczki, która podlegałaby opodatkowaniu.

Wyjątki od opodatkowania zaliczek VAT

Obowiązek podatkowy w VAT nie powstaje w przypadku otrzymania zaliczki na poczet:

- dostaw energii elektrycznej, cieplnej lub chłodniczej oraz gazu przewodowego,

- świadczenia usług: telekomunikacyjnych, najmu, dzierżawy, leasingu lub usług o podobnym charakterze, ochrony osób oraz usług ochrony, dozoru i przechowywania mienia, stałej obsługi prawnej i biurowej, dystrybucji energii elektrycznej, cieplnej lub chłodniczej oraz gazu przewodowego, uzdatniania i dostarczania wody, oczyszczania i odprowadzania ścieków, związanych z odpadami, zamiatania śmieci i usuwania śniegu oraz pozostałych usług sanitarnych.

Wyjątek stanowią usługi, do których stosuje się art. 28b ustawy o VAT, stanowiące import usług.

Obowiązku podatkowego nie spowoduje również otrzymanie całości lub części zapłaty (przedpłaty, zaliczki, zadatku, raty) z tytułu dostaw towarów, w stosunku do których obowiązek podatkowy powstaje zgodnie z art. 19a ust. 1b ustawy o VAT.

W przypadku dalszych dostaw towarów, w stosunku do których obowiązek podatkowy powstaje zgodnie z art. 19a ust. 1b ustawy o VAT, otrzymanie całości lub części zapłaty (przedpłaty, zaliczki, zadatku, raty) nie powoduje powstania obowiązku podatkowego.

Obowiązek podatkowy nie powstanie, jeżeli zaliczka wpłacana jest na WDT. Sprzedajesz sprzęt elektroniczny w ramach WDT. W takim przypadku nie wystawiasz faktury zaliczkowej ani nie rozpoznajesz obowiązku podatkowego z tytułu zaliczki. Zwróć uwagę, że nie ma znaczenia, że płatność jest nazwana zadatkiem. Na rzecz kontrahenta z Polski wykonujesz usługę polegającą na badaniu satysfakcji klientów. Dla usługi przyjęto miesięczne okresy rozliczeniowe. Jednak uzgodniono, że wpłata w wysokości 20% będzie dokonywana z góry do 5. danego miesiąca. Natomiast pozostała część należności, z dołu, do 15. Otrzymanie zaliczki wiąże się z obowiązkiem wystawienia faktury zaliczkowej. Wynika to z art. 106b ust. Zgodnie z art. 106f ust. Wówczas kwotę zaliczki przeliczasz według średniego kursu NBP z ostatniego dnia roboczego poprzedzającego dzień wpłaty zaliczki (tj. dzień powstania obowiązku podatkowego), co wynika z art. 31a ust. Jeżeli jednak przed otrzymaniem zaliczki wystawisz fakturę zaliczkową, to należność przeliczasz według średniego kursu NBP z ostatniego dnia roboczego poprzedzającego dzień wystawienia faktury, co wynika z art. 31a ust. Dana płatność jest zaliczką tylko jeśli jest powiązana z konkretnym świadczeniem. Zgodnie z art. 106f ust. W przypadku dalszych dostaw towarów, w stosunku do których obowiązek podatkowy powstaje zgodnie z art. 19a ust. 1b ustawy o VAT, otrzymanie całości lub części zapłaty (przedpłaty, zaliczki, zadatku, raty) nie powoduje powstania obowiązku podatkowego.

Co do zasady, faktura dokumentująca otrzymanie całości lub części zapłaty przed dokonaniem sprzedaży - stosownie do art. 106f ust. 1 ustawy o VAT - powinna zawierać:

- dane, o których mowa w art. 106e ust. 1 pkt 1-6 (m.in.

- datę wystawienia,

- numer faktury nadany w ramach przyjętej serii numeracji,

- imię i nazwisko lub nazwę podatnika oraz nabywcy towarów lub usług,

- adresy stron transakcji,

- numer identyfikacji podatkowej sprzedawcy i nabywcy (jeśli obowiązuje),

- datę otrzymania zaliczki (jeśli różni się od daty wystawienia faktury),

- kwotę otrzymanej zaliczki,

- stawkę i kwotę podatku VAT,

- kwotę brutto,

- opis towaru lub usługi, których dotyczy wpłata,

- adnotację wskazującą, że faktura dotyczy zaliczki.

- dane dotyczące zamówienia lub umowy, a w szczególności: nazwę (rodzaj) towaru lub usługi, ilość zamówionych towarów, wartość zamówionych towarów lub usług bez kwoty podatku, stawki podatku, kwoty podatku oraz wartość zamówienia lub umowy z uwzględnieniem kwoty podatku.

Jeżeli jednak przed otrzymaniem zaliczki wystawisz fakturę zaliczkową, to należność przeliczasz według średniego kursu NBP z ostatniego dnia roboczego poprzedzającego dzień wystawienia faktury, co wynika z art. 31a ust. 1 ustawy o VAT.

W przypadku dalszych dostaw towarów, w stosunku do których obowiązek podatkowy powstaje zgodnie z art. 19a ust. 1b ustawy o VAT, otrzymanie całości lub części zapłaty (przedpłaty, zaliczki, zadatku, raty) nie powoduje powstania obowiązku podatkowego.

Dyrektor KIS w interpretacji indywidualnej z dnia 25 sierpnia 2023 r., nr 0113-KDIPT1-3.4012.189.2023.2.AG, podkreślił, że zaliczka, przedpłata nie tworzą samodzielnego bytu podatkowego, lecz są ściśle związane z konkretnym świadczeniem i nie można rozpatrywać ich jako czynności „oderwanej” od sprzedaży. Nie są one dodatkowymi czynnościami, lecz są integralnie związane z dostawą towarów lub świadczeniem usług, na poczet których zostały uiszczone.

Wobec powyższego otrzymanie zaliczki dotyczącej konkretnej dostawy towaru lub konkretnej usługi wiąże się generalnie z powstaniem obowiązku podatkowego w VAT u podatnika otrzymującego wpłatę - w odniesieniu do otrzymanej kwoty (przykład). Jeśli natomiast otrzymana wpłata ma charakter nieskonkretyzowany, to jej otrzymanie jest neutralne podatkowo, tj. nie rodzi obowiązku podatkowego.

Proporcja VAT i korekta - o co w tym chodzi?

Szczególne przypadki rozliczenia zaliczek

Zaliczka w systemie VAT marża

W przypadku usług turystyki opodatkowanych w systemie VAT marża, otrzymanie zaliczki przed wykonaniem usługi, zarówno od przedsiębiorców, jak i od osób prywatnych, powoduje powstanie obowiązku podatkowego w VAT.

Zaliczka a zadatek w podatku dochodowym od osób fizycznych

Otrzymana przez sprzedawcę zaliczka nie powoduje powstania przychodu do opodatkowania, bowiem w myśl art. 14 ust. 3 pkt 1 ustawy o PIT za przychód nie uważa się pobranych należności na poczet przyszłych dostaw towarów lub usług, czyli wykonanych w następnych okresach sprawozdawczych. Podobnie sytuacja wygląda w przypadku otrzymania przez sprzedawcę zadatku. On również nie skutkuje powstaniem przychodu do opodatkowania w miesiącu jego wpłaty. Przychód w pełnej wartości zamówienia do opodatkowania w przypadku zaliczki i zadatku powstanie w momencie wystawienia faktury końcowej.

Zatem w obu przypadkach moment pobrania zadatku lub zaliczki przez sprzedawcę nie stanowi u niego powstania przychodu w PIT, a powstanie w miesiącu sprzedaży towarów, produktów lub usług (wystawienia faktury końcowej).

Zaliczka i zadatek w PIT - wyjątki

Momentem powstania przychodu do opodatkowania w PIT jest dzień wykonania usługi lub sprzedaży towaru, produktu nie później jednak niż dzień wystawienia faktury lub uregulowania należności. Zatem przychód u sprzedającego nie powstanie w miesiącu otrzymania zaliczki lub zadatku. Tak samo w miesiącu zapłaty zaliczki lub zadatku nie powstanie koszt u nabywcy.

Należy jednak zwrócić uwagę, że jeżeli wpłata ma charakter ostateczny, definitywny oraz bezzwrotny, to wyjątkowo może skutkować powstaniem przychodu u sprzedawcy. W takim przypadku zaliczka i zadatek tracą swój charakter, czyli cechę zwrotności (w przypadku zadatku w niektórych tylko sytuacjach).

Kolejna kwestia to tzw. wpłaty niesprecyzowane, czyli nieprzypisane w ogóle do konkretnej przyszłej dostawy towarów lub usług, a mające charakter po prostu wpłat pewnych kwot. Zgodnie z art. 19a ust. 8 ustawy o VAT, jeżeli przed dokonaniem dostawy towaru lub wykonaniem usługi otrzymano całość lub część zapłaty, w szczególności: przedpłatę, zaliczkę, zadatek, ratę, wkład budowlany lub mieszkaniowy przed ustanowieniem spółdzielczego prawa do lokalu mieszkalnego lub lokalu o innym przeznaczeniu, obowiązek podatkowy powstaje z chwilą jej otrzymania (najczęściej w miesiącu wpływu) w odniesieniu do otrzymanej kwoty.

Niewykonanie umowy przez nabywcę a przychód u sprzedawcy

Jeżeli dojdzie do sytuacji, w której np. klient po zapłacie zaliczki rezygnuje z zamówionej usługi lub towaru, wówczas sprzedawca ma obowiązek zwrócić tę zaliczkę. Dokonuje tego w postaci wystawienia faktury korygującej uprzednio wystawioną fakturę zaliczkową, a następnie dokonuje przelewu lub zwrotu gotówkowego otrzymanej zaliczki.

Gdyby ta sama sytuacja miała miejsce w odniesieniu do zadatku, to sprzedawca zachowuje wpłacony zadatek. Zatem jeżeli przed wykonaniem usługi czy sprzedaży towaru zadatek zostanie zachowany i wiadomym jest, że usługa lub towar nie zostaną sprzedane, to zadatek nie będzie już stanowił część ceny przyszłego wynagrodzenia, lecz nabędzie charakter zabezpieczenia umowy. W tym wypadku zatrzymany zadatek będzie stanowił swoiste odszkodowanie niepodlegające opodatkowaniu VAT.

Zaliczka i zadatek posiadają także różnicę uwypuklającą się w przypadku niewykonania umowy przez jedną ze stron. W tym wypadku to klient zrezygnował z usługi. W tej sytuacji sprzedawca zachowuje zadatek. Podobnie jak w podatku VAT, zadatek przybiera funkcję odszkodowawczą, jednak należy pamiętać, iż nie jest odszkodowaniem samym w sobie. U sprzedawcy zachowanie jego nie będzie wobec tego stanowiło przychód z działalności gospodarczej, bowiem zachowanie zadatku spełni kryteria należności mającej charakter definitywny, ostateczny i bezzwrotny. W przypadku opodatkowaniu podatkiem PIT, kwota zatrzymanego zadatku będzie podlegać opodatkowaniu podatkiem dochodowym od osób fizycznych i nie będzie mogła korzystać ze zwolnienia.

Zaliczka i zadatek u nabywcy a koszt uzyskania przychodu

Warto zbliżony przypadek przeanalizować u kupującego. W przypadku wpłacenia zaliczki przez nabywcę i otrzymania faktury zaliczkowej, podatnik ma możliwość odliczenia podatku VAT, ale uiszczona zaliczka nie będzie mogła stanowić u niego koszt uzyskania przychodu. W przypadku zwrotu zaliczki dla nabywcy, dokona on korekty w miesiącu jej otrzymania (zgodnie z otrzymaną fakturą korygującą).

Podobnie sytuacja wygląda w przypadku wpłaty zadatku będącego zabezpieczeniem umowy sprzedaży. W momencie wpłaty nie będzie stanowiła u niego koszt uzyskania przychodu ze względu na brak definitywnego, ostatecznego czy bezzwrotnego charakteru. Warto w tym miejscu przytoczyć art. 23 ust. 1 pkt 54 ustawy o podatku dochodowym od osób fizycznych, który mówi, iż za koszty uzyskania przychody nie uważa się strat (kosztów) powstałych w wyniku utraty dokonanych przedpłat (zaliczek, zadatków) w związku z niewykonaniem umowy.

Faktura zaliczkowa - elementy i rozliczenie

Faktura zaliczkowa jest dokumentem, który potwierdza otrzymanie środków pieniężnych przed wykonaniem usługi lub wydaniem towaru. Nie zamyka transakcji, lecz rejestruje jej początek - z całą odpowiedzialnością księgową i podatkową, jaka się z tym wiąże. Wystawiana jest na podstawie rzeczywistego wpływu zaliczki, niezależnie od tego, czy dotyczy całej należności, czy tylko jej części. Fundamentalnym do zrozumienia jest to, że to sama wpłata, a nie wykonanie świadczenia, generuje obowiązek wystawienia dokumentu.

Z punktu widzenia przedsiębiorcy faktura zaliczkowa pełni funkcję techniczną - pozwala wykazać wpływ środków w ewidencji, ustalić moment powstania obowiązku podatkowego i przypisać zaliczkę do przyszłego rozliczenia końcowego. Jest też elementem szerszego procesu - towarzyszy jej później faktura końcowa, która dokumentuje całość transakcji i musi odpowiednio odnieść się do wcześniej wystawionych dokumentów zaliczkowych.

Ujęcie faktury zaliczkowej w KPiR i VAT

Wystawiane w celu potwierdzenia otrzymania zaliczki faktury zaliczkowe nie są co do zasady ujmowane w KPiR ani jako koszt, ani jako przychód. Wynika to z faktu, że w przypadku faktur zaliczkowych moment rozliczenia w podatku VAT i w podatku dochodowym jest zwykle odmienny. Rozliczenie podatku dochodowego ma miejsce w momencie wystawienia/otrzymania faktury końcowej lub zakończenia świadczenia usługi czy dostawy towarów, natomiast rozliczenie podatku VAT w momencie zapłaty/otrzymania zaliczki.

Przedsiębiorca, który otrzymuje zaliczkę na poczet przyszłych dostaw lub usług, ma obowiązek wystawienia faktury zaliczkowej po każdorazowym otrzymaniu zaliczki. Otrzymanie zaliczki na poczet przyszłej dostawy towarów bądź wykonania usługi rodzi obowiązek podatkowy w zakresie VAT, nie jest natomiast opodatkowane podatkiem dochodowym z wyjątkiem sytuacji w której przedsiębiorca wybrał metodę kasową w PIT. Obowiązek podatkowy w podatku VAT powstaje w momencie otrzymania zaliczki, czyli jeszcze przed dokonaniem realnej sprzedaży, a fakt jej otrzymania powinien być potwierdzony wystawieniem faktury zaliczkowej.

Należy mieć na uwadze, że obowiązek wystawienia faktury zaliczkowej ma miejsce tylko u podatnika VAT czynnego. W przypadku podatnika zwolnionego z VAT wystawienie faktury zaliczkowej nie jest obowiązkowe. Wówczas podatnik VAT zwolniony zobowiązany jest do rozliczenia transakcji dopiero po wykonaniu usługi bądź dokonaniu dostawy towarów - w tej sytuacji dokumentuje on sprzedaż za pomocą zwykłej faktury bez VAT.

Faktura zaliczkowa powinna zostać wystawiona w terminie do 15. dnia miesiąca następującego po miesiącu, w którym otrzymano całość lub część zapłaty od nabywcy towaru lub usługi. Przy czym należy pamiętać, że faktura zaliczkowa może być wystawiona nie prędzej niż 60 dni przed otrzymaniem płatności.

Przyjęcie zaliczki na poczet przyszłych dostaw towarów i usług oraz wystawienie faktury zaliczkowej nie jest traktowane jako przychód podlegający opodatkowaniu podatkiem dochodowym. W związku z tym zaliczek nie ujmuje się w podatkowej księdze przychodów i rozchodów. Obowiązek podatkowy co do podatku dochodowego powstanie w tym wypadku w momencie wydania towaru lub wykonania usługi, nie później jednak niż w dniu wystawienia faktury (w tym wypadku faktury końcowej bądź ostatniej faktury zaliczkowej, tak by łączna ich wartość wynosiła 100% należności za towar/usługę) albo uregulowania należności.

Sprzedawca ujmuje fakturę zaliczkową jedynie w rejestrze sprzedaży VAT, a dopiero fakturę końcową ewidencjonuje w KPiR.

Faktura zaliczkowa w ewidencji odbiorcy

Tak jak w przypadku wystawcy faktura zaliczkowa nie jest podstawą do księgowania jej jako przychodu w chwili otrzymania zaliczki, tak w przypadku odbiorcy nie będzie księgowana w kosztach uzyskania przychodu w momencie jej zapłaty. W przypadku podatników prowadzących podatkową księgę przychodów i rozchodów na zasadach ogólnych, podstawą do zaliczenia zapłaconej zaliczki w koszty, będzie dopiero faktura końcowa.

Jeśli natomiast chodzi o naliczony podatek VAT w związku z fakturą zaliczkową, to podatnikowi przysługuje prawo do jego odliczenia na zasadach ogólnych, czyli już w momencie jej otrzymania. Fakturę zaliczkową kupujący, tak jak i sprzedawca, ewidencjonuje więc w rejestrze VAT, natomiast w KPiR dokonuje dopiero rozliczenia na podstawie otrzymanej faktury końcowej.

Zwrot wpłaconej przez kontrahenta zaliczki

Jeśli nie doszło do sprzedaży, gdyż nabywca po wpłaceniu zaliczki zrezygnował z zakupu towaru lub usługi, wówczas należy wystawić fakturę korygującą. Bowiem przyjmując zaliczkę, fakt ten został odzwierciedlony w ewidencji VAT, w związku z tym wycofanie wpłaconej zaliczki również musi zostać ujęte w ewidencji VAT. W ten sposób nastąpi “wycofanie” z rejestru VAT wcześniej wprowadzonej zaliczki.

Podsumowując, faktury zaliczkowe nie ujmują się w KPiR chyba że przedsiębiorca wybrał rozliczanie metodą kasową w PIT. Dla celów VAT natomiast wykazujemy je zawsze w momencie zapłaty/przyjęcia zaliczki.

Podsumowanie

W obrocie gospodarczym powszechnie stosowaną praktyką jest przyjmowanie zaliczek na poczet przyszłych dostaw towarów bądź usług. Otrzymanie zaliczki, co do zasady, powoduje powstanie obowiązku podatkowego w VAT. Istnieją jednak pewne sytuacje, w przypadku których wpłata zaliczki przed dokonaniem dostawy towaru czy wykonaniem usługi nie rodzi obowiązku podatkowego w VAT.

W przypadku otrzymania zaliczki, podatnik ma obowiązek wystawienia faktury zaliczkowej, chyba że następuje sprzedaż na rzecz osób fizycznych nieprowadzących działalności, które nie zażądały wystawienia faktury, lub transakcja jest zwolniona z VAT lub nie podlega opodatkowaniu. Faktura zaliczkowa musi zawierać wszystkie wymagane elementy, a jej prawidłowe wystawienie jest kluczowe dla poprawnego rozliczenia VAT i podatku dochodowego.

Zaliczka nie stanowi przychodu w podatku dochodowym do momentu wykonania usługi lub dostawy towaru, chyba że wybrano metodę kasową w PIT. Odbiorca zaliczki ma prawo do odliczenia VAT naliczonego z faktury zaliczkowej w okresie, w którym u sprzedawcy powstał obowiązek podatkowy, nie wcześniej jednak niż w okresie otrzymania faktury.

tags: #czynny #zal #stawka #dano #tkna #vat