Obowiązek opłacania absencji chorobowej wynika wprost z kodeksu pracy. W art. 92 Kodeksu pracy ustawodawca przyznał pracobiorcy wynagrodzenie za czas choroby w wysokości 80% lub 100% wynagrodzenia, w zależności od źródła niezdolności do pracy.

Zgodnie z art. 4 ustawy o świadczeniach pieniężnych z ubezpieczenia (...) pracownik nabywa prawo do zasiłku chorobowego co do zasady po upływie tzw. okresu wyczekiwania, tj. 30 dni nieprzerwanego ubezpieczenia chorobowego. Do okresu wyczekiwania wlicza się również poprzednie okresy ubezpieczenia chorobowego, jeżeli przerwa między nimi nie przekroczyła 30 dni.

Po przekroczeniu okresu wypłaty wynagrodzenia chorobowego ze środków pracodawcy, od 34. lub 15. dnia niezdolności do pracy pracownikowi przysługuje zasiłek chorobowy, który jest finansowany ze środków ZUS. Jeżeli płatnik składek (pracodawca) nie jest uprawniony do wypłaty zasiłków, ma obowiązek przekazania do ZUS oryginału zwolnienia lekarskiego wraz z wypełnionym zaświadczeniem Z-3.

Wynagrodzenie chorobowe przysługuje za każdy dzień niezdolności do pracy wraz z dniami wolnymi od pracy.

Podstawa wymiaru wynagrodzenia chorobowego

Co składa się na podstawę wymiaru wynagrodzenia chorobowego? Podstawę wymiaru wynagrodzenia chorobowego (jak również zasiłku chorobowego) stanowi przeciętne miesięczne wynagrodzenie wypłacone w okresie 12 miesięcy kalendarzowych poprzedzających miesiąc, w którym powstała niezdolność do pracy. Zgodnie z art. 43 powołanej ustawy, celem jest "urealnienie" wysokości zasiłku chorobowego w relacji do wynagrodzenia za pracę, co jest zgodne z jego funkcją - zastępowania utraconego wynagrodzenia.

Co do zasady podstawę wymiaru zasiłku chorobowego przysługującego ubezpieczonemu będącemu pracownikiem stanowi przeciętne miesięczne wynagrodzenie wypłacone za okres 12 miesięcy kalendarzowych poprzedzających miesiąc, w którym powstała niezdolność do pracy.

Do podstawy wymiaru wynagrodzenia chorobowego wchodzą co do zasady wszystkie składniki, które stanowią podstawę wymiaru składki na ubezpieczenie chorobowe, czyli przede wszystkim:

- płaca zasadnicza,

- premie i nagrody uzależnione od indywidualnych wyników,

- dodatki funkcyjne i stażowe,

- wynagrodzenie za godziny nadliczbowe i nocne,

- wynagrodzenie urlopowe.

W przypadku, gdy niezdolność do pracy powstała przed upływem 12 miesięcy, podstawę wymiaru wynagrodzenia chorobowego stanowi przeciętne miesięczne wynagrodzenie za pełne miesiące ubezpieczenia.

Jeżeli pracownik został zatrudniony od pierwszego roboczego dnia miesiąca, traktuje się go dla celów zasiłkowych jak pracownika zatrudnionego przez pełny miesiąc kalendarzowy, a wynagrodzenie za ten miesiąc przyjmuje się do ustalenia podstawy wymiaru zasiłku.

W przypadku, gdy niezdolność do pracy powstała przed upływem pełnego miesiąca kalendarzowego ubezpieczenia chorobowego, podstawę wymiaru zasiłku chorobowego stanowi wynagrodzenie, które ubezpieczony będący pracownikiem osiągnąłby, gdyby pracował pełny miesiąc kalendarzowy.

W przypadku składników przysługujących za okresy kwartalne i roczne, do podstawy wynagrodzenia chorobowego wlicza się kwotę w wysokości 1/12 premii wypłaconej za cztery ostatnie kwartały, a w przypadku premii rocznej należy wliczyć do podstawy wymiaru w wysokości 1/12 kwoty premii wypłaconej za poprzedni rok.

Podstawy wymiaru wynagrodzenia chorobowego nie stanowią także składniki niezależne od indywidualnego wkładu pracy, ale uzależnione od wyników pracy zespołu pracowników, które są wypłacane pomimo niezdolności pracownika do pracy.

Do podstawy wynagrodzenia chorobowego nie wlicza się składników, których wypłaty zaprzestano i pracownik nie ma do nich prawa w chwili wypłaty świadczenia chorobowego.

Jeżeli w okresie, z którego liczona jest podstawa lub w miesiącu zachorowania pracownikowi został zmieniony wymiar czasu pracy, to podstawę wymiaru wynagrodzenia chorobowego stanowi wynagrodzenie ustalone dla nowego wymiaru czasu pracy.

Wszystkie składniki wyłączane z podstawy wymiaru wynagrodzenia chorobowego w trakcie trwania stosunku pracy, po zakończeniu umowy o pracę będą wliczone do podstawy wymiaru.

Składniki przysługujące za okresy miesięczne wlicza się do podstawy wymiaru w kwocie wypłaconej pracownikowi za dany miesiąc.

Z podstawy wymiaru wynagrodzenia chorobowego należy wyłączyć składniki niezależne od oceny pracownika, które pracownik otrzymuje pomimo niezdolności do pracy. Są to m.in:

- nagrody za ukończenie przez pracownika szkoły/studiów,

- koszt wynajmu przez pracownika mieszkania finansowany przez pracodawcę,

- bony lub wypłaty w gotówce przyznawane w jednakowej wysokości, lub zgodnie z ustalonym wskaźnikiem procentowym wszystkim pracownikom, lub grupom pracowników z okazji świąt czy innych okoliczności,

- nagrody z okazji ślubu pracownika czy urodzenia się dziecka pracownika.

Pracownik z przykładu 2. otrzymał zwolnienie lekarskie na okres od 28 października do 3 listopada 2025 roku. Ponieważ zwolnienie lekarskie wpłynęło po wypłacie wynagrodzenia za październik, cały okres zwolnienia zostanie rozliczony w wynagrodzeniu wypłaconym za listopad.

Obliczanie wynagrodzenia chorobowego

Od wynagrodzenia będącego podstawą składek na ubezpieczenia chorobowe, należy odliczyć potrącone przez pracodawcę składki na ubezpieczenie emerytalne, rentowe oraz chorobowe, czyli od kwoty wynagrodzenia brutto należy odjąć sumę procentu powyższych składek (13,71%).

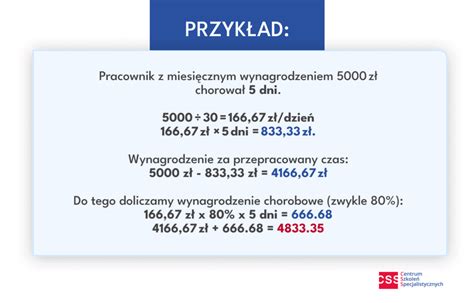

Za jeden dzień niezdolności do pracy pracownikowi przysługuje 1/30 część podstawy wymiaru wynagrodzenia chorobowego.

Wynagrodzenie za przepracowaną część miesiąca ustala się, dzieląc płacę zasadniczą przez 30 (bez względu na faktyczną liczbę dni kalendarzowych w danym miesiącu), a następnie tę wartość należy pomnożyć przez liczbę dni kalendarzowych zwolnienia lekarskiego. Otrzymany wynik należy odjąć od płacy zasadniczej. W ten sposób wyliczona kwota stanowi wynagrodzenie pracownika za przepracowaną część miesiąca.

Do obliczenia wynagrodzenia chorobowego bądź zasiłku chorobowego za jeden dzień niezdolności do pracy przyjmuje się 30 dniowy miesiąc pracy. Zatem, wynagrodzenie w stałej miesięcznej wysokości dzieli się na 30 i wynik mnoży przez liczbę dni wskazanych na zwolnieniu lekarskim.

Pracownik z przykładu 1. otrzymuje wynagrodzenie chorobowe w wysokości 828,40 zł za 8 dni zwolnienia lekarskiego.

Pracownik z przykładu 2. otrzyma wynagrodzenie chorobowe w wysokości 885,60 zł za 12 dni zwolnienia lekarskiego.

Pracownik z przykładu 3. otrzyma wynagrodzenie chorobowe w wysokości 538,44 zł za 6 dni zwolnienia lekarskiego.

Pracownik z przykładu 3. przebywał na zwolnieniu lekarskim w okresie od 28 października do 3 listopada 2025 roku. Ustalenie podstawy wynagrodzenia chorobowego z okresu od października 2024 roku do września 2025 roku, już pomniejszone o składki społeczne (13,71%) - 4567,78 zł. Ustalenie kwoty wynagrodzenia chorobowego za cały okres: 4567,78 zł : 30 = 152,26 zł. 152,26 zł × 80% = 121,81 zł. 121,81 × 7 dni = 852,67 zł.

Pomniejszenie wynagrodzenia zasadniczego za okres choroby: 5500 zł : 30 = 183,33 zł. 183,33 zł × 7 = 1283,31 zł. 5500 zł - 1283,31 zł = 4216,69 zł.

Okresy zasiłkowe i wynagrodzenie chorobowe

Pracownik niezdolny do pracy z powodu choroby trwającej łącznie do 33 dni w ciągu roku kalendarzowego (do 14 dni w ciągu roku kalendarzowego, gdy najpóźniej w roku poprzedzającym niezdolność do pracy ukończył 50 lat) zachowuje prawo do 80% wynagrodzenia, chyba że obowiązujące u danego pracodawcy przepisy prawa pracy przewidują wyższe wynagrodzenie z tego tytułu (art. 92 § 1 K.p.). Dotyczy to także niezdolności do pracy wskutek wypadku w drodze do pracy lub z pracy albo choroby przypadającej w czasie ciąży, a także poddania się niezbędnym badaniom lekarskim przewidzianym dla kandydatów na dawców komórek, tkanek i narządów oraz poddania się zabiegowi ich pobrania.

Łączny okres pobierania wynagrodzenia i zasiłku chorobowego wynosi 182 dni lub 270 dni, gdy niezdolność do pracy występuje w trakcie ciąży lub została spowodowana gruźlicą. Jest to tzw. okres zasiłkowy, który nie jest przypisany do danego roku kalendarzowego.

Ponieważ przerwy w niezdolności do pracy nie przekraczały 60 dni, okresy tych absencji zostały wliczone do jednego okresu zasiłkowego.

W związku z tym, że w niezdolności do pracy wystąpiła przerwa wynosząca 65 dni, został otwarty nowy 182-dniowy okres zasiłkowy.

W razie dalszej nieprzerwanej niezdolności do pracy zostanie on wyczerpany po 148 dniach choroby (182 dni - 34 dni).

Pracownik z pytania na początku roku wykorzystał już okres płatności wynagrodzenia chorobowego przysługujący mu w 2025 r. Stąd też za kolejne okresy absencji chorobowej przypadającej w bieżącym roku przysługuje mu zasiłek chorobowy.

Zwracamy uwagę! Podstawę wymiaru zasiłku chorobowego przysługującego w maju 2025 r. stanowiło przeciętne miesięczne wynagrodzenie wypłacone za okres od maja 2024 r. do kwietnia 2025 r., z wyłączeniem stycznia i lutego 2025 r., w których pracownik przepracował mniej niż połowę obowiązującego go czasu pracy.

W zaświadczeniu płatnika składek Z-3, przekazywanym do ZUS na potrzeby wypłaty zasiłku chorobowego, pracodawca powinien wykazać wynagrodzenie za pełny okres ww.

Pracownik z pytania został zatrudniony od 4 listopada 2024 r. za wynagrodzeniem w wysokości 5.000 zł, a od 1 grudnia 2024 r. podwyższono je do kwoty 6.000 zł. Od 6 do 12 grudnia 2024 r. pracownik jest niezdolny do pracy z powodu choroby. Podstawę wymiaru zasiłku chorobowego (w bieżącym roku wykorzystał już okres płatności wynagrodzenia chorobowego u poprzedniego pracodawcy) stanowi wynagrodzenie za pierwszy pełny miesiąc ubezpieczenia chorobowego, czyli za listopad 2024 r. Podstawa ta wynosi 4.314,50 zł (5.000 zł - 685,50 zł).

Pracownik został zatrudniony od 4 listopada 2024 r., który był pierwszym roboczym dniem tego miesiąca w zakładzie pracy (pierwsze trzy dni listopada przypadały odpowiednio na święto oraz na sobotę i niedzielę wolne od pracy). Niezdolność do pracy z powodu choroby powstała w miesiącu następnym, a zatem podstawę wymiaru zasiłku chorobowego za 7 dni grudnia 2024 r. stanowi wynagrodzenie za listopad 2024 r.

W dniu 18 listopada 2024 r. zatrudniliśmy pracownika na jednomiesięczny okres próbny (do 17 grudnia 2024 r.). Już 2 grudnia 2024 r. stał się on niezdolny do pracy z powodu choroby i otrzymał zwolnienie lekarskie do końca tego miesiąca. Ponieważ legitymuje się wymaganym okresem ubezpieczenia chorobowego, nabył prawo do wynagrodzenia chorobowego. Podstawę wymiaru wynagrodzenia chorobowego stanowi uzupełnione wynagrodzenie za grudzień 2024 r.

Pracownik został zatrudniony w pełnym wymiarze czasu pracy w systemie akordowym od 18 listopada do 17 grudnia 2024 r. Od 2 do 31 grudnia 2024 r. jest on niezdolny do pracy z powodu choroby. W związku z tym, że posiada wcześniejszy okres ubezpieczenia chorobowego wliczany do okresu wyczekiwania, nabył prawo do wynagrodzenia chorobowego. Podstawę jego wymiaru stanowi uzupełnione wynagrodzenie za grudzień 2024 r. (pierwszy pełny miesiąc kalendarzowy ubezpieczenia).

Pracodawca wypłaci wynagrodzenie chorobowe za 33 dni tj. od 29 lutego do 1 kwietnia włącznie. Za kwiecień pracodawca wypłaci wynagrodzenie chorobowe za jeden dzień kwietnia 2020 roku.

W przypadku, gdy zwolnienie lekarskie nie zostało rozliczone w liście płac za miesiąc, kiedy choroba wystąpiła, należy tego dokonać w miesiącu kolejnym.

Zasada pomniejszenia wynagrodzenia zasadniczego za okres choroby rozliczanej z przesunięciem w kolejnym miesiącu, nie różni się niczym od zasady ogólnej. Należy więc dokonać rozliczeń zgodnie z zasadami ogólnymi.

Rozliczanie choroby z poprzedniego miesiąca w bieżącym okresie rozliczeniowym to proces wymagający dużej precyzji i znajomości przepisów prawa pracy oraz ubezpieczeń społecznych.

Prawidłowe postępowaniem jest wykazanie okresu choroby pracownika w raporcie ZUS RSA, który stanowi załącznik do deklaracji rozliczeniowej ZUS DRA, za miesiąc, w którym zostało rozliczone wynagrodzenie chorobowe pracownika.

Chorobę pracownika można rozliczyć tylko w kolejnym miesiącu występującym po miesiącu, w którym wystąpiła choroba.

Jak obliczyć chorobowe pracownika? Przykłady wyliczeń

tags: #czy #w #wynagrodzenie #chorobowe #wlicza #sie