Zasiłki chorobowe, podobnie jak wynagrodzenie za pracę, mogą podlegać egzekucji komorniczej. Sytuacja komplikuje się, gdy dochodzi do zbiegu egzekucji z różnymi rodzajami należności, a także gdy pracownik jest niezdolny do pracy i pobiera świadczenia chorobowe. W niniejszym artykule przyjrzymy się przepisom regulującym te zagadnienia, ze szczególnym uwzględnieniem zmian wprowadzonych w 2024 i 2025 roku, a także praktycznych aspektów potrąceń z wynagrodzenia i zasiłków.

Podstawy prawne egzekucji z zasiłków

Zasiłek chorobowy, podobnie jak inne świadczenia z ubezpieczenia społecznego w razie choroby i macierzyństwa (np. zasiłek opiekuńczy, macierzyński, świadczenie rehabilitacyjne), podlega egzekucji na mocy tytułów wykonawczych. Zasady te są określone w przepisach Ustawy z dnia 17 grudnia 1998 r. o emeryturach i rentach z Funduszu Ubezpieczeń Społecznych (Dz. U. z 2015 r. poz. 1). Potrącenia z zasiłków dokonuje się na zasadach właściwych dla emerytur i rent.

Potrącenia z zasiłków chorobowych

W przypadku zasiłku chorobowego, potrącenia na poczet należności niealimentacyjnych mogą wynosić maksymalnie 25% kwoty zasiłku brutto. Należy jednak pamiętać o kwocie wolnej od potrąceń. Wysokość tej kwoty jest uzależniona od rodzaju należności oraz sytuacji pracownika.

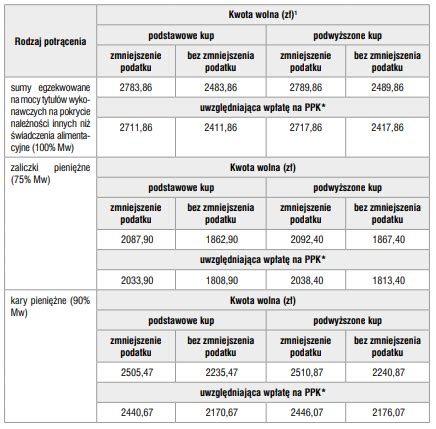

Od 1 marca 2025 roku obowiązują nowe kwoty wolne od potrąceń. Kwota wolna przy potrącaniu należności alimentacyjnych wynosi 806,67 zł, a przy należnościach niealimentacyjnych 1 331,03 zł. Kwoty te podlegają waloryzacji wraz ze zmianą wysokości minimalnego wynagrodzenia za pracę.

Jeżeli zasiłek chorobowy przysługuje tylko za część miesiąca, kwota wolna od potrąceń jest ustalana proporcjonalnie do liczby dni, za które zasiłek jest wypłacany. Oblicza się ją, dzieląc obowiązującą kwotę wolną przez 30 i mnożąc przez liczbę dni, za które zasiłek przysługuje.

Wysokość potrącenia ustala się od kwoty zasiłku brutto (przed odliczeniem zaliczki na podatek dochodowy), jednak samo potrącenie dokonuje się od kwoty netto (po odliczeniu podatku). Potrąceń nie dokonuje się, jeżeli po odliczeniu zaliczki na podatek dochodowy wysokość zasiłku jest niższa niż kwota wolna od potrąceń.

Zbieg egzekucji

Sytuacja staje się bardziej złożona, gdy dochodzi do zbiegu egzekucji, czyli gdy do tego samego świadczenia (np. wynagrodzenia lub zasiłku) roszczą sobie prawa różne organy egzekucyjne. Zmiany przepisów z 25 marca 2024 roku mają na celu uproszczenie tego procesu.

Nowe przepisy eliminują konieczność dokonywania odrębnych zajęć egzekucyjnych dla wynagrodzenia i zasiłków wypłacanych przez tego samego pracodawcę. Organ egzekucyjny wystawia jedno zajęcie obejmujące oba rodzaje świadczeń, a pracodawca dokonuje jednego przelewu środków pieniężnych.

W przypadku zbiegu egzekucji alimentacyjnych z potrąceniami niealimentacyjnymi, łączna kwota potrąceń nie może przekroczyć 60% kwoty zasiłku. Najpierw potrąca się należności alimentacyjne, a następnie, o ile pozwala na to dopuszczalna łączna wysokość potrącenia, należności niealimentacyjne.

Od 31 lipca 2020 roku w przypadku zbiegu egzekucji cywilnej z administracyjną do tego samego świadczenia, połączonymi postępowaniami zawsze zarządza komornik sądowy.

Potrącenia z wynagrodzenia chorobowego

Wynagrodzenie chorobowe jest traktowane jako rodzaj wynagrodzenia za pracę i podlega tym samym normom ochronnym w zakresie potrąceń, co wynagrodzenie za pracę. Oznacza to, że należy je sumować z wynagrodzeniem za pracę w danym miesiącu przy obliczaniu kwoty potrącenia.

Podstawą potrąceń z wynagrodzenia za pracę jest Kodeks pracy. Obowiązuje ochrona kwoty wolnej, która odpowiada minimalnemu wynagrodzeniu za pracę po odliczeniach składkowo-podatkowych (przy należnościach niealimentacyjnych). Przy potrąceniach alimentacyjnych nie ma określonej kwoty wolnej, a potrącenie może sięgać do 3/5 wynagrodzenia netto.

W przypadku zatrudnienia w niepełnym wymiarze czasu pracy, kwoty wolne od potrąceń podlegają proporcjonalnemu zmniejszeniu.

Przykłady obliczeń

Rozważmy przykład pracownicy, która w styczniu 2026 roku pobierała zasiłek opiekuńczy przez 5 dni (1150,55 zł brutto) oraz otrzymała pensję za pracę (8333,35 zł brutto). Jej należności podlegają egzekucji komorniczej na kwotę ponad 12000 zł (niealimentacyjne).

Obliczenia potrąceń zależą od szczegółowych przepisów dotyczących kwot wolnych i limitów potrąceń, które ulegają zmianom. Kluczowe jest ustalenie kwoty netto wynagrodzenia i zasiłku, a następnie zastosowanie odpowiednich przepisów Kodeksu pracy i ustawy emerytalnej.

Przykład 1: Pracownik otrzymuje wynagrodzenie 6000 zł brutto. W maju przebywał na zwolnieniu lekarskim (7 dni), za które przysługuje mu zasiłek chorobowy w wysokości 996,42 zł brutto. Jego wynagrodzenie jest obciążone potrąceniem alimentacyjnym w wysokości 7000 zł. Pracodawca powinien ustalić potrącenie z wynagrodzenia i zasiłku zgodnie z przepisami, uwzględniając kwoty wolne i limity potrąceń.

Przykład 2: Pracownik otrzymuje wynagrodzenie chorobowe netto 1840 zł. Kwota wolna od potrąceń netto wynosi 1920,62 zł. Kwota zasiłku do wypłaty wynosi 480 zł. W tym przypadku, ponieważ kwota zasiłku jest wyższa od kwoty wolnej, potrącenie jest możliwe.

Jak dokonywać potrąceń w przypadku pracowników i zleceniobiorców

Zmiany w przepisach

Nowelizacja przepisów, która weszła w życie 25 marca 2024 roku, wprowadziła istotne zmiany mające na celu uproszczenie procesu egzekucyjnego. Zmiany te dotyczą m.in. rozszerzenia definicji "wynagrodzenia" o świadczenia z ubezpieczenia społecznego, eliminacji konieczności dokonywania odrębnych zajęć egzekucyjnych dla wynagrodzenia i zasiłków wypłacanych przez tego samego pracodawcę, a także usprawnienia w obsłudze zajęć egzekucyjnych w przypadku zbiegu egzekucji.

Kolejne zmiany weszły w życie 1 marca 2025 roku, dotyczące m.in. kwot wolnych od potrąceń. Ważne jest, aby pracodawcy i pracownicy byli na bieżąco z obowiązującymi przepisami, aby prawidłowo realizować potrącenia i chronić swoje prawa.

Podstawę prawną potrąceń stanowią:

- Ustawa z dnia 26 czerwca 1974 r. - Kodeks pracy (tekst jednolity: Dz.U. z 2019 r. poz. 1040 z późn.zm.)

- Ustawa z dnia 17 grudnia 1998 r. o emeryturach i rentach z Funduszu Ubezpieczeń Społecznych (tekst jednolity: Dz. U. z 2020 r. poz. 1237 z późn.zm.)

Ważne jest, aby pamiętać, że potrącenia z wynagrodzenia i zasiłków są ściśle regulowane prawnie, a celem przepisów jest ochrona pracownika przed nadmiernym obciążeniem finansowym.

tags: #zbieg #egzekucji #zasilek #chorobowy #przepisy