W Polsce pracodawca ma obowiązek odprowadzać w imieniu zatrudnionych składki na ubezpieczenie zdrowotne i społeczne. Ze względu na różne formy zatrudnienia, w tym korzystanie przez pracodawców z umów cywilnoprawnych, należy zwrócić uwagę na zakres obowiązkowych ubezpieczeń społecznych pracowników. Legalne zatrudnienie daje zatrudnionym wiele praw, w tym m.in. możliwość korzystania ze świadczeń w razie choroby, macierzyństwa, czy wypadku w pracy. Podstawą otrzymywania świadczeń z ZUS jest podleganie ubezpieczeniom społecznym. Brak zgłoszenia do ubezpieczeń może skutkować brakiem prawa do świadczeń np. w razie wypadku przy pracy, choroby czy urodzenia dziecka. Brak zgłoszenia do ubezpieczeń wpływa też negatywnie na wysokość przyszłych świadczeń długoterminowych takich jak emerytura czy renta.

Kto jest pracownikiem w rozumieniu przepisów o ubezpieczeniu społecznym?

Za pracownika na gruncie przepisów Ustawy z dnia 13 października 1998 r. o systemie ubezpieczeń społecznych uważa się:

- Osobę zatrudnioną na podstawie umowy o pracę.

- Osobę wykonującą pracę na podstawie umowy zlecenia.

- Osobę wykonującą pracę na podstawie umowy agencyjnej.

- Osobę wykonującą pracę na podstawie umowy o dzieło, jeżeli pracownik zawarł ją z pracodawcą, dla którego pracuje na podstawie umowy o pracę.

- Osobę wykonującą pracę na podstawie umowy o dzieło, jeżeli w ramach tej umowy zawartej z inną firmą pracownik wykonuje pracę na rzecz pracodawcy, z którym pozostaje w stosunku pracy.

- Osobę wykonującą pracę na podstawie innej umowy o świadczenie usług, np. nianię.

Rodzaje i charakterystyka ubezpieczeń społecznych

Pracodawca obowiązany jest zgłosić swoich pracowników do ubezpieczenia społecznego. Pracownicy zatrudnieni na podstawie umowy o pracę podlegają ubezpieczeniom:

- Emerytalnemu

- Rentowemu

- Wypadkowemu

- Chorobowemu

- Zdrowotnemu

Ubezpieczenie emerytalne

Ubezpieczenie emerytalne to rodzaj ubezpieczenia społecznego, które polega na tym, że osoba opłacająca składkę na ubezpieczenie emerytalne zapewnia sobie wypłatę środków w momencie osiągnięcia przewidzianego wieku emerytalnego - i przejścia na emeryturę - wynikającego z zaprzestania pracy zawodowej. Wysokość składki na ubezpieczenie emerytalne wynosi 19,52% podstawy wymiaru składki, która obejmuje przychody ze stosunku pracy i stosunków pokrewnych. Składka na ubezpieczenie emerytalne jest finansowana po połowie przez pracodawcę i pracownika.

Ubezpieczenie rentowe

Ubezpieczenie rentowe jest drugim rodzajem ubezpieczenia społecznego, którego celem jest zagwarantowanie pracownikowi świadczeń pieniężnych w sytuacji utraty przez niego dochodów, co ma związek z wystąpieniem ryzyka inwalidztwa, tj. niezdolności do pracy albo śmierci żywiciela. Wysokość składki na ubezpieczenie rentowe wynosi 8% podstawy wymiaru składki, z czego 6,5% finansuje pracodawca, a pozostałe 1,5% finansuje pracownik.

Ubezpieczenie chorobowe

Ubezpieczenie chorobowe to rodzaj ubezpieczenia społecznego, którego celem jest ochrona pracowników niezdolnych do wykonywania pracy na skutek choroby. Ubezpieczenie chorobowe finansują pracownicy, a jego wysokość wynosi 2,45% podstawy wymiaru składki. Płatnikiem składki jest pracodawca, który potrąca ją z wynagrodzenia pracownika i przekazuje do Zakładu Ubezpieczeń Społecznych.

Ubezpieczenie wypadkowe

Ubezpieczenie wypadkowe jest kolejnym rodzajem obowiązkowego ubezpieczenia społecznego, które przyznaje pracownikowi prawo do świadczeń związanych z wypadkiem przy pracy lub chorobą zawodową. Składka na ubezpieczenie wypadkowe jest zróżnicowana, a jej wysokość zależy od poziomu zagrożeń zawodowych oraz skutków tych zagrożeń.

Ubezpieczenie zdrowotne

Ubezpieczenie zdrowotne również jest jednym z rodzajów ubezpieczenia społecznego, które w swej istocie sprowadza się do tego, że pracownik lub inna osoba objęta tym ubezpieczeniem, np. członek rodziny pracownika, ma prawo do bezpłatnych świadczeń opieki zdrowotnej obejmującej w szczególności: hospitalizację w szpitalu, wizyty lekarskie, refundację leków i środków leczniczych.

W ciągu 7 dni od nawiązania stosunku pracy pracodawca powinien zgłosić pracownika do ubezpieczeń społecznych i ubezpieczenia zdrowotnego. Pracodawca powinien zgłosić pracownika do ubezpieczeń społecznych i ubezpieczenia zdrowotnego w ciągu 7 dni od nawiązania stosunku pracy. Jeśli pracownik ma wątpliwości czy pracodawca dokonał zgłoszenia, sam może to sprawdzić na Platformie Usług Elektronicznych ZUS.

Rodzaje ubezpieczenia społecznego przy innych niż umowa o pracę formach zatrudnienia

Pracownicy, którzy pracują na podstawie umowy zlecenia, obowiązkowo podlegają ubezpieczeniu emerytalnemu, rentowemu, zdrowotnemu i wypadkowemu. Dla pracowników pracujących w oparciu o umowę zlecenie ubezpieczenie chorobowe jest dobrowolne. To samo dotyczy osób wykonujących pracę na podstawie innych umów o świadczenie usług oraz osób wykonujących pracę na podstawie umowy agencyjnej.

Osoby zatrudnione na podstawie umowy o dzieło nie podlegają ubezpieczeniom społecznym. Wyjątek ma miejsce w sytuacji, gdy zawarły one umowę o dzieło z pracodawcą, dla którego pracują na podstawie umowy o pracę lub osób wykonujących pracę na podstawie umowy o dzieło, jeżeli w ramach tej umowy zawartej z inną firmą pracownik wykonuje pracę na rzecz pracodawcy, z którym pozostaje w stosunku pracy - wówczas takie osoby będą podlegać tym samym ubezpieczeniom społecznym, co pracownicy zatrudnieni na podstawie stosunku pracy.

Osoba współpracująca z osobą prowadzącą pozarolniczą działalność gospodarczą podlega obowiązkowym ubezpieczeniom rentowym, emerytalnym, zdrowotnym i wypadkowym, zaś składki za nią opłaca i finansuje płatnik, czyli przedsiębiorca.

Zgłoszenie członka rodziny do ubezpieczenia zdrowotnego

W okresie podlegania przez pracownika obowiązkowym ubezpieczeniom zdrowotnym konieczne jest zgłoszenie do takiego ubezpieczenia członka jego rodziny, jeśli ten nie posiada własnego tytułu do ubezpieczenia. Należy to zrobić w terminie 7 dni od dnia zaistnienia okoliczności, na skutek których członek rodziny pracownika utracił własny tytuł ubezpieczenia, np. stracił pracę. Zgłoszenia członka rodziny do ubezpieczenia zdrowotnego dokonuje pracodawca, którego pracownik powinien poinformować o takiej konieczności. Za niepoinformowanie pracodawcy o obowiązku zgłoszenia do ubezpieczenia zdrowotnego członka rodziny pracownika lub jego wyrejestrowania grozi kara grzywny.

Zgłoszeni do ubezpieczenia zdrowotnego mogą być następujący członkowie rodziny pracownika: małżonek, rodzice, dziadkowie, dzieci własne, dzieci małżonka, dzieci przysposobione, wnuki, obce dzieci, dla których ustanowiono opiekę, dzieci obce w ramach rodziny zastępczej lub rodzinnego domu dziecka.

W przypadku utraty zatrudnienia zarówno pracownik, jak i zgłoszeni przez niego członkowie rodziny tracą tytuł do ubezpieczenia zdrowotnego. Może zdarzyć się też sytuacja, kiedy zgłoszony przez pracownika do ubezpieczenia zdrowotnego członek rodziny nabędzie własny tytuł do ubezpieczenia zdrowotnego - wówczas o tym fakcie należy powiadomić pracodawcę, który zgłosi to do Zakładu Ubezpieczeń Społecznych.

Obowiązek pracodawcy w zakresie ubezpieczeń społecznych

Obowiązku zgłoszenia pracownika do ubezpieczeń społecznych powinien dopełnić pracodawca, jako płatnik składek. Dotyczy to także pracowników wykonujących pracę na mocy zawartych z pracodawcą umów cywilnoprawnych. Realizacja obowiązku zgłoszenia pracownika do ubezpieczeń społecznych polega na zgłoszeniu pracownika do ubezpieczenia społecznego w Zakładzie Ubezpieczeń Społecznych w terminie 7 dni od dnia, kiedy pracodawca go zatrudnił. Zgłoszenie następuje poprzez odpowiedni formularz, który oznaczony jest jako formularz ZUS ZUA.

Zgłoszenie pracownika do ubezpieczeń społecznych nakłada na pracodawcę dodatkowe obowiązki, w tym także konieczność wyrejestrowania pracownika w sytuacji rozwiązania lub wygaśnięcia umowy, co winno nastąpić w terminie 7 dni od dnia rozwiązania lub wygaśnięcia umowy poprzez złożenie formularza ZUS ZWUA.

Ponadto w czasie trwania zatrudnienia pracodawca musi potrącać składki na ubezpieczenie społeczne z wynagrodzenia pracownika, rozliczać je oraz opłacać w każdym miesiącu. Należy uspokoić pracowników, bowiem nie ponoszą oni żadnych negatywnych skutków takiej sytuacji. Brak opłacenia składek przez pracodawcę nie ma przełożenia na wypłatę zasiłku chorobowego czy też zasiłku macierzyńskiego, ale także nie prowadzi do pozbawienia prawa do emerytury. Składki emerytalne są naliczane z uwzględnieniem składek należnych, a nie składek opłaconych, ważne jest tylko to, aby pracownik został zgłoszony do ubezpieczeń społecznych i aby pracodawca przedkładał do Zakładu Ubezpieczeń Społecznych miesięczne raporty rozliczeniowe.

Podsumowując, pracodawca ma nie tylko obowiązek zgłaszać pracownika do ubezpieczeń społecznych, ale w sytuacji zaistnienia wskazanych w przepisach prawa okoliczności po otrzymaniu odpowiedniej informacji od pracownika zobligowany jest także zgłosić do ubezpieczenia zdrowotnego członków najbliższej rodziny pracownika.

Dodatkowe ubezpieczenia oferowane przez pracodawców

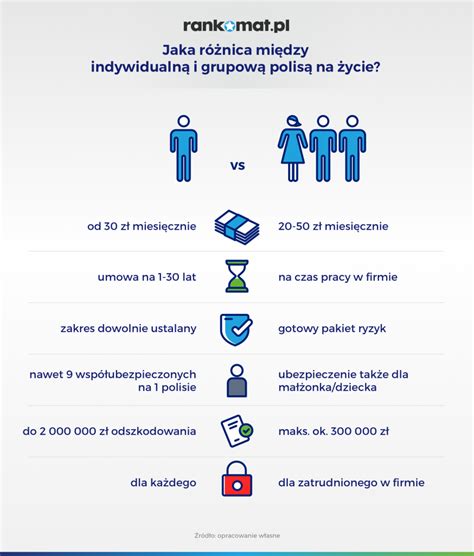

Poza obowiązkowymi ubezpieczeniami pracodawca może wykupić dodatkowo dla zatrudnionych grupową polisę na życie. To produkt, który oferuje gotowy zakres ochrony. Gwarantuje on wypłatę określonego odszkodowania w sytuacjach takich jak np. poważne zachorowanie, nieszczęśliwy wypadek lub zgon. Składki na grupowe ubezpieczenie w pracy mogą być potrącane z naszego wynagrodzenia lub opłacane przez pracodawcę. Wysokość odszkodowania zależy natomiast od rodzaju zdarzenia.

Grupowe ubezpieczenie na życie dla pracowników może być rozszerzone o dodatkowe ubezpieczenia assistance. Dzięki temu można dopasować zakres do swoich potrzeb i zyskać kompleksową ochronę, a Ty, jak i Twoja rodzina będziecie w pełni wspierani w powrocie do zdrowia. Oferowane ubezpieczenia assistance obejmują różne sytuacje, np. skutki nieszczęśliwych wypadków, poważne zachorowania, wsparcie medyczne w razie konieczności odbycia wizyt rehabilitacyjnych.

W ramach grupowego ubezpieczenia można skorzystać również z grupowego ubezpieczenia dodatkowego. To wsparcie pracowników w przypadku zachorowania na chorobę nowotworową lub inne poważne stany chorobowe. W ramach tego ubezpieczenia organizuje się i pokrywa koszty leczenia w renomowanych klinikach na całym świecie.

A zatem, grupowe ubezpieczenie w pracy to dobrowolna forma ochrony, która może znacznie zwiększyć Twoje bezpieczeństwo finansowe. Wykupienie ubezpieczenia grupowego dla swoich pracowników podnosi wizerunek firmy. Jednak nie jest to jedyna zaleta grupówki - polisa grupowa obejmuje wiele zdarzeń, które mogą przytrafić się naszemu pracownikowi.

Jak sprawdzić swoje ubezpieczenie?

Pracodawca powinien zgłosić pracownika do ubezpieczeń społecznych i ubezpieczenia zdrowotnego w ciągu 7 dni od nawiązania stosunku pracy. Jeśli pracownik ma wątpliwości czy pracodawca dokonał zgłoszenia, sam może to sprawdzić na Platformie Usług Elektronicznych ZUS. Najprostszym sposobem na sprawdzenie, czy pracodawca zgłosił nas do ubezpieczeń, jest zalogowanie się na platformie PUE ZUS, na swój indywidualny profil. Po zalogowaniu, pojawia nam się okno z menu podręcznym podzielonym tematycznie na zakładki. W profilu ubezpieczonego w zakładce Ubezpieczenia i płatnicy, osoba ubezpieczona może sprawdzić czy płatnik składek zgłosił ją do ubezpieczeń. Natomiast informacje na temat aktualnej przynależności ubezpieczonego do NFZ oraz danych o członkach rodziny zgłoszonych do ubezpieczenia zdrowotnego znajdują się w zakładce Dane o ubezpieczeniu zdrowotnym.

Informacje o tym czy zostaliśmy zgłoszeni do ubezpieczenia otrzymamy także na stanowiskach obsługi klientów w ZUS albo w czasie e-wizyty lub połączenia telefonicznego z Centrum Komunikacji z Klientem, po stosownym uwierzytelnieniu.

Podstawa wymiaru składek na ubezpieczenie społeczne pracownika stanowi jego przychód. Przyjmijmy, iż dana osoba jest zatrudniona w jednej firmie na umowę o pracę, ale jednocześnie pracuje w tym miejscu w oparciu o umowę zlecenie/o dzieło bądź o świadczenie usług. Oprócz wynagrodzenia, przychód pracownika stanowi tzw. wartość świadczenia w naturze.

Łączna wartość składek, które pracodawca odprowadza na obowiązkowe ubezpieczenie społeczne, jest równa 13,71%. Dodatkowo, od wynagrodzenia pracownika, odciągana jest również składka na ubezpieczenie zdrowotne. Oprócz składek na obowiązkowe ubezpieczenie społeczne, pracodawca ma także obowiązek opłacenia składek za pracownika z własnych środków. Wynoszą one 20, 61 % podstawy wymiaru składek.

Stopa procentowa składki na ubezpieczenie wypadkowe jest określana mianem standardowej. Obowiązuje ona w wysokości 1,8 % tylko dla pracodawców, którzy zgłaszają max. 9 ubezpieczonych osób.

W podstawie wymiaru składek społecznych nie uwzględnia się pracownikowi wynagrodzenia chorobowego, zasiłków i świadczeń rehabilitacyjnych oraz przychodów zwolnionych z oskładkowania.

Podstawa wymiaru składki na ubezpieczenie zdrowotne ustala się pracownikowi według tych samych przepisów co podstawę wymiaru składek emerytalno-rentowych, ale z tą różnicą, że w podstawie wymiaru składki zdrowotnej nie uwzględnia się rocznego limitu oraz nie wyłącza się z niej wynagrodzenia chorobowego.

Obowiązkiem pracodawcy jest również opłacanie za pracownika składek na FP i FS w łącznej wysokości 2,45% podstawy wymiaru. Podstawę ich wymiaru stanowi kwota przyjmowana do naliczenia składek emerytalno-rentowych (bez stosowania jej rocznego limitu), wynosząca w przeliczeniu na okres miesiąca co najmniej minimalne wynagrodzenie. Pracodawca ma też obowiązek opłacania za pracownika składki na FGŚP (0,10% podstawy wymiaru).

Pracodawca może być zwolniony z opłacania składek na FP, FS i FGŚP.

Za pracowników wykonujących prace szczególne, urodzonych po dniu 31 grudnia 1948 r., pracodawca ma też obowiązek opłacać składkę na FEP. Wynosi ona 1,5% podstawy wymiaru i jest w całości finansowana przez pracodawcę. Nalicza się ją od tej samej kwoty, którą pracodawca przyjmuje pracownikowi do podstawy wymiaru składek na ubezpieczenia emerytalne i rentowe.

Składki społeczne oraz składkę zdrowotną pracodawca oblicza za pracownika, rozlicza w raportach ZUS RCA (również te finansowane ze środków pracownika) i w całości przekazuje co miesiąc do ZUS łącznie ze składkami finansowanymi z własnych środków. Raport ZUS RCA pracodawca sporządza za pracownika do ZUS za każdy miesiąc kalendarzowy, w którym go zatrudniał.

Gdy w czasie zatrudnienia wystąpią przerwy w opłacaniu za pracownika składek ubezpieczeniowych, spowodowane np. chorobą czy urlopem bezpłatnym, pracodawca wykazuje je w raporcie ZUS RSA.

Do obowiązków pracodawcy jako płatnika składek należy również przekazanie pracownikowi rocznej informacji o naliczonych za niego składkach do ZUS, przerwach w ich opłacaniu oraz wypłaconych mu świadczeniach. Pracodawca powinien mu ją przekazać w terminie do 28 lutego następnego roku za rok poprzedni w podziale na poszczególne miesiące.

Pracownik ma prawo zawnioskować u pracodawcy o wydanie miesięcznej informacji o naliczonych składkach, a pracodawca nie może mu odmówić jej wystawienia.

tags: #czy #w #polsce #pracodawca #musi #ubezpieczyc