Na właścicielach nieruchomości spoczywa ważny obowiązek związany z opodatkowaniem ich majątku. Właściciele nieruchomości: gruntów, budynków lub ich części oraz budowli związanych z prowadzeniem działalności gospodarczej zobowiązani są do opłacenia od nich podatku. Właściciele nieruchomości otrzymali już coroczną korespondencję z informacją o wysokości podatku.

Termin płatności pierwszej raty podatku od nieruchomości za 2026 rok mija w poniedziałek 16 marca. Warto przy tym zaznaczyć, że ustawowo termin mija 15 marca - w tym roku jednak dzień ten przypada w niedzielę. W 2026 roku terminy płatności rat za podatek od nieruchomości przesuwają się aż dwukrotnie, w marcu oraz w listopadzie (w obu przypadkach czas na opłacenie raty podatku od nieruchomości mija w poniedziałek, 16.). Podatek od nieruchomości obejmuje grunty, które nie są gruntami rolnymi lub lasem, budynki, mieszkania lub lokale użytkowe, które są wyodrębnione prawnie, czyli mają księgę wieczystą. Wysokość podatku ustalają gminy w granicach stawek maksymalnych określonych przez ministra finansów. Wyjątkiem jest sytuacja, w której kwota nie przekracza 100 zł - wtedy całość należy uregulować w pierwszym terminie.

Osoby fizyczne mają możliwość uregulowania podatku od nieruchomości w 4 ratach: do 15 marca, 15 maja, 15 września i 15 listopada danego roku. Podatek można zapłacić w kasie urzędu, przelewem lub u inkasenta (np. sołtysa).

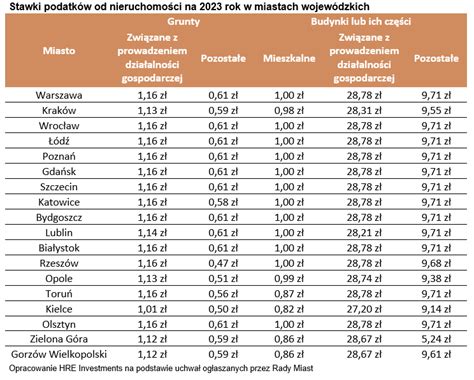

Zgodnie z decyzją Ministra Finansów, w 2026 roku górne granice opodatkowania dla właścicieli domów i nieruchomości wyniosą maksymalnie 1,25 zł/m² (1,19 zł za m² w 2025 roku), natomiast w przypadku budynków pod działalność gospodarczą stawka może wynieść aż 35,53 zł/m². Górne stawki na 2026 r. przewidują m.in. do 1,25 zł za m kw. budynków mieszkalnych i 35,53 zł za m kw.

Konsekwencje niezapłacenia podatku od nieruchomości

Uchylanie się od zapłaty podatku od nieruchomości skutkuje naliczaniem odsetek, a w poważniejszych przypadkach grożą surowe sankcje skarbowe. Na zapłatę zaległości podatkowej najlepiej zdecydować się jak najszybciej. Brak wpłaty w terminie nie tylko generuje odsetki, ale może też prowadzić do poważnych konsekwencji karnych.

Zgodnie z art. 54 Kodeksu karnego skarbowego, osoba, która unika opodatkowania, nie ujawnia przedmiotu lub podstawy opodatkowania albo nie składa wymaganej deklaracji, może zostać ukarana grzywną sięgającą nawet 720 stawek dziennych. Oznacza to, że grzywna może sięgnąć ponad 64 tys. zł. Zgodnie z art. 54 Kodeksu karnego skarbowego z 10 września 1999 r., osoba, która unika opodatkowania, nie ujawnia przedmiotu lub podstawy opodatkowania albo nie składa wymaganej deklaracji, może zostać ukarana grzywną sięgającą nawet 720 stawek dziennych (oznacza to, że grzywna może sięgnąć ponad 64 tys. zł).

Najniższa grzywna za wykroczenie wynosi natomiast 430 złotych. W drugim półroczu 2024 r. kara grzywny może zatem wynieść od 430 zł do 86 000 zł. Mandat karny nie może być natomiast wyższy niż 21 500 zł.

Zgodnie z art. 57 § 1 kodeksu karno-skarbowego, podatnik, który uporczywie nie wpłaca w terminie podatku, podlega karze grzywny za wykroczenie skarbowe. Warto zwrócić uwagę na wyrażenie „uporczywie”. Nie jest karane grzywną samo niezapłacenie podatku na czas, a dopiero jego uporczywe, nagminne niepłacenie. „Uporczywe” to zdaniem Sądu Najwyższego „(...) bądź długotrwałe, niekoniecznie powtarzające się, a więc i jednorazowe, lecz długie, opóźnienie w jego uregulowaniu, bądź też wielokrotne, powtarzające się, niepłacenie podatku w terminie”.

Kara grzywny za uporczywe niepłacenie podatków w terminie (czyli długotrwałe opóźnienie lub powtarzające się, cyklicznie niepłacenie podatku w terminie) wynosi od jednej dziesiątej do dwudziestokrotnej wysokości minimalnego wynagrodzenia (w roku 2026 - od 301 zł do 60 200 zł). Wymierzając karę grzywny, uwzględnia się sytuację majątkową i stosunki rodzinne sprawcy oraz jego dochody i możliwości zarobkowe. Jeżeli nie ma wątpliwości co do popełnionego wykroczenia, kara grzywny może zostać nałożona w drodze mandatu karnego, w granicach nieprzekraczających podwójnej wysokości minimalnego wynagrodzenia. Oznacza to, że maksymalna kara nałożona mandatem w 2026 może wynosić 6 020 zł. Oczywiście podatnik może nie przyjąć mandatu karnego - w takich okolicznościach sprawa trafia do sądu. Sąd może jednak odstąpić od wymierzenia kary, jeżeli przed wszczęciem postępowania w sprawie o wykroczenie skarbowe wpłacono w całości należny podatek na rzecz właściwego organu podatkowego.

Gdy zaległy podatek jest płacony po ustawowym terminie wraz z nim, co do zasady, należy uiścić odsetki od tzw. zaległości podatkowej. Gdy wysokość odsetek nie przekracza 8,70 zł (trzykrotności opłaty pobieranej przez Pocztę Polską) - nie trzeba ich płacić.

Odpowiedzialność karna skarbowa

Kodeks karny skarbowy określa, że przestępstwem skarbowym jest czyn zabroniony przez kodeks pod groźbą kary grzywny w stawach dziennych, kary ograniczenia wolności lub kary pozbawienia wolności. Wykroczeniem skarbowym jest natomiast czyn zabroniony przez kodeks pod groźbą kary grzywny określonej kwotowo, jeżeli kwota uszczuplonej lub narażonej na uszczuplenie należności publicznoprawnej albo wartość przedmiotu czynu nie przekracza pięciokrotnej wysokości minimalnego wynagrodzenia w czasie jego popełnienia.

Z przepisów kodeksu karnego skarbowego wynika, że wymierzając karę grzywny, sąd określa liczbę stawek oraz wysokość jednej stawki dziennej. Jeżeli kodeks nie stanowi inaczej, najniższa liczba stawek wynosi 10, najwyższa - 720. Wyrokiem nakazowym można wymierzyć karę grzywny w wysokości nieprzekraczającej 200 stawek dziennych, chyba że kodeks przewiduje karę łagodniejszą. Także w tym przypadku, ustalając stawkę dzienną, sąd bierze pod uwagę dochody sprawcy, jego warunki osobiste, rodzinne, stosunki majątkowe i możliwości zarobkowe. Skoro najniższe wynagrodzenie zostało określone na kwotę 4300 zł, w drugim półroczu 2024 r. stawka dzienna wynosi od 143,34 zł do 57 336 zł. Kara grzywny nie może być niższa niż 1433,40 zł.

Wzrost kar ma związek z podwyższeniem wysokości minimalnego wynagrodzenia. Od lipca 2024 roku wynosi ono 4300 złotych. Minimalne wynagrodzenie zostało od 1 lipca podniesione po raz drugi w tym roku i wynosi obecnie 4300 zł. Popełnianie przestępstw i wykroczeń skarbowych jest karane.

Podatek u źródła - specyfika i odpowiedzialność

Specyfika podatku u źródła związana jest ze szczególnym trybem jego rozliczenia. Podatnikiem jest bowiem podmiot zagraniczny (osoba prawna lub fizyczna), ale obowiązki związane z rozliczeniem tego podatku w Polsce spoczywają na polskim podmiocie, który wypłaca świadczenie. To na płatniku zatem ciążą obowiązki związane z prawidłowym naliczeniem, pobraniem, odprowadzeniem do urzędu i udokumentowaniem podatku u źródła.

Jeżeli po analizie warunków do zastosowania ulgi oraz przepisów umowy o unikaniu podwójnego opodatkowania okaże się, że na podmiocie wypłacającym należność ciąży obowiązek obliczenia i pobrania podatku u źródła, wówczas pełni on funkcję płatnika. Kolejnym krokiem będzie wówczas ustalenie stawki tego podatku. Podatek u źródła pobierany jest, co do zasady, według stawki 20%. Wyjątkowo dla niektórych przychodów (przychodów z tytułu należnych opłat za wywóz ładunków i pasażerów przyjętych do przewozu w portach polskich przez zagraniczne przedsiębiorstwa morskiej żeglugi handlowej, z excepting ładunków i pasażerów tranzytowych oraz przychodów uzyskanych na terytorium Rzeczypospolitej Polskiej przez zagraniczne przedsiębiorstwa żeglugi powietrznej) stawka podatku u źródła wynosi, co do zasady, 10%. W niektórych jednak przypadkach podatek u źródła pobierany może być według niższych stawek (dotyczy to przede wszystkim przychodów z odsetek oraz należności licencyjnych). Dzieje się tak, jeżeli łącznie spełnione są dwa warunki: umowa o unikaniu podwójnego opodatkowaniu zawarta z państwem nierezydenta przewiduje dla danego rodzaju przychodu stosowanie niższej stawki podatku; nierezydent udokumentuje posiadanie miejsca zamieszkania albo siedziby dla celów podatkowych w tym państwie za pomocą certyfikatu rezydencji.

Obliczenie i pobranie podatku u źródła. Ustalenie stawki podatku u źródła pozwala na obliczenie tego podatku. W tym celu należy przemnożyć właściwą stawkę podatku u źródła przez kwotę wypłacaną nierezydentowi należności. Obliczając podatek należy pamiętać, że zarówno podstawy opodatkowania, jak i kwoty podatku zaokrąglane winny być do pełnych złotych w ten sposób, że końcówki kwot wynoszące mniej niż 50 groszy pomija się, a końcówki kwot wynoszące 50 i więcej groszy podwyższa się do pełnych złotych.

Pobrany podatek u źródła należy wpłacić do urzędu skarbowego, którym kieruje naczelnik urzędu skarbowego właściwy według miejsca zamieszkania (w przypadku osób fizycznych) albo siedziby (w innych przypadkach) płatnika, tj. podmiotu wypłacającego należność opodatkowaną podatkiem u źródła. Podatku nie należy wpłacać do urzędu skarbowego, którym kieruje naczelnik urzędu skarbowego właściwy w sprawie osób zagranicznych. Termin wpłaty podatku u źródła do urzędu skarbowego upływa: 7 dnia - w przypadku pobierania podatku u źródła będącego podatkiem dochodowym od osób prawnych; 20 dnia - w przypadku pobierania podatku u źródła będącego podatkiem dochodowym od osób fizycznych miesiąca następującego po miesiącu, w którym podatek ten został pobrany.

Nowelizacja wprowadza sporą rewolucję w zakresie odpowiedzialności karnej skarbowej rozszerzając zarówno jej zakres podmiotowy jak i przedmiotowy. Nowe regulacje to przede wszystkim art. 56c KKS. Przepis ten przewiduje cztery sytuacje, w których podatnik/płatnik może czuć się zagrożony konsekwencjami karnoskarbowymi. Wszystkie związane są z podaniem organowi podatkowemu nieprawdziwych danych. Jak łatwo zauważyć na ryzyko popełnienia nowego przestępstwa skarbowego narażony jest przede wszystkim płatnik, albowiem to on ma prawo złożyć zarówno wszystkie w/w oświadczenia, jak i wniosek o wydanie opinii. Warto zauważyć, że maksymalne kary przewidziane za złożenie nieprawdziwego oświadczenia będą wynosić do 720 stawek dziennych.

Druga grupa nowych konsekwencji karnoskarbowych wynika bezpośrednio ze zmian wprowadzonych w przepisach podatkowych. Proponowana konstrukcja przepisów podatkowych powoduje bowiem, że podatnikowi, który na gruncie obecnie obowiązującego prawa w ogóle nie ponosi odpowiedzialności karnej z tytułu rozliczeń podatku u źródła, po zmianach, poza odpowiedzialnością z tytułu omawianego wyżej art. 56c KKS, przypisać będzie można również odpowiedzialność karną skarbową z tytułu wyłudzenia zwrotu podatku (art. 76 KKS), a nawet odpowiedzialność stricte karną za usiłowania oszustwa na szkodę Skarbu Państwa (art. 286 Kodeksu karnego).

Dodatkowo można sobie wyobrazić również sytuację, w której organy ścigania w wypadku podania nieprawdy w oświadczeniu lub wniosku zdecydują się, obok zarzutów z tytułu art. 56c KKS, prowadzić postępowanie karne także w kierunku popełnienia przez płatnika / podatnika przestępstwa pospolitego polegającego na składaniu fałszywych oświadczeń (art. 270 § 1 Kodeksu karnego).

Podatek od nieruchomości 2025 – co się zmienia i na co musisz uważać?

Czynności urzędu skarbowego wobec podatnika (postępowanie egzekucyjne)

Jeżeli dług podatnika jest o nieznacznej wartości - czasami urzędy przypominają o wynikłej zaległości drogą mniej oficjalną np. Jeżeli pomimo informacji z urzędu podatnik wciąż nie ureguluje należności lub jego dług przekracza nieznaczną wartość, urząd skarbowy wydaje decyzję, w której określa wysokość zobowiązania podatkowego. Podatnik ma od dnia doręczenia decyzji 14 dni na uregulowanie podatku wraz z odsetkami. Stosowną kwotę należy uiścić za pośrednictwem mikrorachunku podatkowego.

Po upływie 7-dniowego terminu (nie wcześniej) i nieuregulowaniu zobowiązania skarbówka może wszcząć postępowanie egzekucyjne, w ramach którego będzie ściągać zaległości podatkowe i grzywny z majątku dłużnika. Za tego typu długi podatnik odpowiada całym swoim majątkiem, a także majątkiem wspólnym z małżonkiem - uzyskanym przez oboje lub jednego z małżonków w czasie trwania wspólnoty majątkowej.

Organ skarbowy może dochodzić zaległych zobowiązań podatkowych poprzez m.in.: zajęcie wynagrodzenia; zajęcie (zablokowanie) konta bankowego (nie podlegają zajęciu kwoty ze świadczeń alimentacyjnych, świadczeń rodzinnych, z dodatków rodzinnych, pielęgnacyjnych, porodowych, dla sierot zupełnych, świadczeń z pomocy społecznej, świadczeń integracyjnych, świadczeń wychowawczych, a także ze świadczeń, dodatków i pomocy na wychowanie dziecka w rodzinie zastępczej); egzekucję z autorskich praw majątkowych; egzekucję z ruchomości; egzekucję z nieruchomości.

Ponadto dłużnicy, wobec których wszczęto postępowanie egzekucyjne, wpisywani są do Rejestru Należności Publicznoprawnych, prowadzonego przez administrację skarbową. Dane w Rejestrze są ujawniane, gdy łączna kwota należności pieniężnych wraz z odsetkami z tytułu niezapłacenia ich w terminie wyniesie co najmniej 5000 zł.