Usługi w branży budowlanej podlegają różnym stawkom i rodzajom opodatkowania. Standardowa stawka VAT wynosi 23%. Istnieje jednak możliwość zastosowania preferencyjnej stawki 8% dla niektórych usług budowlanych, co może być korzystne zarówno dla wykonawców, jak i podwykonawców.

Kiedy można zastosować stawkę 8% VAT dla usług budowlanych?

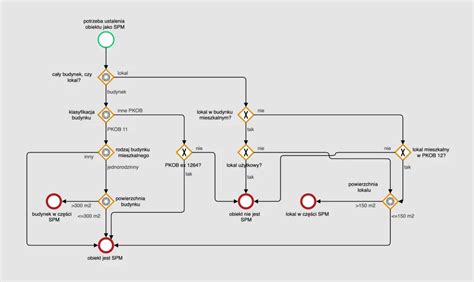

Preferencyjna stawka 8% VAT może być stosowana do usług budowlanych wykonywanych w ramach budownictwa mieszkaniowego objętego społecznym programem mieszkaniowym. Zgodnie z art. 41 ust. 12 ustawy o VAT, stawkę tę stosuje się do dostawy, budowy, remontu, modernizacji, termomodernizacji, przebudowy lub robót konserwacyjnych dotyczących obiektów budowlanych lub ich części zaliczonych do budownictwa objętego społecznym programem mieszkaniowym.

Definicja budownictwa objętego społecznym programem mieszkaniowym

Przez budownictwo objęte społecznym programem mieszkaniowym rozumie się obiekty budownictwa mieszkaniowego lub ich części, z wyłączeniem lokali użytkowych, oraz lokale mieszkalne w budynkach niemieszkalnych sklasyfikowanych w Polskiej Klasyfikacji Obiektów Budowlanych (PKOB) w dziale 12. Dodatkowo, obejmuje ono obiekty sklasyfikowane w PKOB w klasie ex 1264 - wyłącznie budynki instytucji ochrony zdrowia świadczących usługi zakwaterowania z opieką lekarską i pielęgniarską, zwłaszcza dla ludzi starszych i niepełnosprawnych, a także mikroinstalacje funkcjonalnie z nimi związane.

Limity powierzchniowe dla stosowania stawki 8%

Należy jednak pamiętać o limitach powierzchniowych. Do budownictwa objętego społecznym programem mieszkaniowym nie zalicza się:

- Budynków mieszkalnych jednorodzinnych, których powierzchnia użytkowa przekracza 300 m².

- Lokali mieszkalnych, których powierzchnia użytkowa przekracza 150 m².

W przypadku budownictwa mieszkaniowego o powierzchni przekraczającej te limity, stawkę 8% VAT stosuje się tylko do części podstawy opodatkowania odpowiadającej udziałowi powierzchni użytkowej kwalifikującej do budownictwa objętego społecznym programem mieszkaniowym w całkowitej powierzchni użytkowej.

Przykład: Pan Marek wykonuje usługę budowlaną w lokalu mieszkalnym o powierzchni 170 m², należącym do społecznego programu mieszkaniowego. Za usługę chce otrzymać 250 000 zł netto. Preferencyjną stawkę 8% może zastosować do wartości 220 588,24 zł (250 000 / 170 * 150).

Stawka VAT dla podwykonawców

Podwykonawcy w branży budowlanej mogą również stosować preferencyjną stawkę VAT 8%, pod warunkiem, że ich usługi są częścią robót objętych budownictwem mieszkaniowym. Zasady opodatkowania dla podwykonawców są takie same jak dla wykonawców generalnych. Kluczowe znaczenie ma klasyfikacja obiektu budowlanego oraz rodzaj wykonywanych czynności, a nie podmiot zlecający wykonanie prac.

W przypadku usług budowlanych wykonywanych z materiałami, ważne jest rozróżnienie między usługą a dostawą materiałów. Jeżeli usługa budowlana nie spełnia warunków dla preferencyjnej stawki VAT, to VAT na materiały budowlane powinien być naliczony według stawki 23%. Natomiast w sytuacji, gdy usługa jest świadczona wraz z zakupem materiałów, wykonawca może zastosować stawkę 8% VAT, o ile całe przedsięwzięcie kwalifikuje się do budownictwa mieszkaniowego.

Dokumentacja potwierdzająca prawo do stosowania stawki 8% VAT

Aby móc zastosować stawkę 8% VAT, konieczne jest posiadanie odpowiednich dokumentów potwierdzających prawo do jej stosowania. W przypadku kontroli podatkowej, ciężar dowodu spoczywa na podatniku.

Podstawowe dokumenty to:

- Umowa z nabywcą: Powinna określać warunki wykonania usługi, w tym miejsce, czas, sposób wykonania, dane identyfikacyjne stron oraz zakres prac. W przypadku stosowania stawki 8%, umowa powinna zawierać informację o powierzchni remontowej, budowlanej lub modernizacyjnej nieruchomości.

- Protokół zdawczo-odbiorczy: Potwierdza zakres wykonywanych prac oraz moment ich wykonania.

- Dowody zapłaty: Przelewy bankowe, dokumenty KP.

- Oświadczenie do zastosowania 8% VAT: Choć nie jest to wymóg formalny, może stanowić dodatkowy dowód. Wzór takiego oświadczenia jest dostępny na oficjalnych stronach rządowych.

Wiarygodne dokumenty, takie jak kserokopie dokumentacji budowlanej, akty notarialne, czy przydziały ze spółdzielni, mogą potwierdzać powierzchnię użytkową nieruchomości.

Mechanizm podzielonej płatności (MPP)

Niektóre kategorie usług budowlanych wymienione w załączniku nr 15 do ustawy o VAT, przy wartości transakcji przekraczającej 15 000 zł, podlegają obowiązkowemu mechanizmowi podzielonej płatności. W takim przypadku sprzedawca ma obowiązek zamieścić na fakturze oznaczenie "mechanizm podzielonej płatności". Nabywca, jako podmiot gospodarczy, powinien dokonać płatności z rachunku firmowego, który posiada wyodrębniony rachunek VAT.

Kiedy powstaje obowiązek podatkowy w VAT przy usługach budowlanych?

W przypadku usług budowlanych, obowiązek podatkowy w VAT powstaje z chwilą wystawienia faktury, nie później niż 30 dnia od dnia wykonania robót. Otrzymanie całości lub części zapłaty przed wykonaniem usługi (zaliczki) również rodzi powstanie obowiązku podatkowego z chwilą jej otrzymania.

Moment wykonania usługi budowlanej nie zawsze jest jednoznacznie określony. Zazwyczaj jest on łączony z podpisaniem protokołu zdawczo-odbiorczego lub wystawieniem określonego świadectwa. W przypadku oddania usługi w całości, za moment wykonania należy uznać dzień, w którym wykonawca zgłosił ją nabywcy do odbioru.

To kiedy w końcu VAT od usługi budowlanej?!

Ważne jest, aby zwracać uwagę na zapisy umowne, które mogą określać protokół odbioru jako podstawę do ustalenia daty wykonania usługi i powstania obowiązku podatkowego.

tags: #cxy #na #fv #za #podwykonanie #musi