W dzisiejszych czasach nie można się zatrzymać w miejscu i nic nie robić ze swoim wykształceniem i posiadanymi umiejętnościami. Rozwój technologiczny, ale nie tylko, jest przyczynkiem do tego, żeby zdobywać nową wiedzę i kompetencje. Musimy być kreatywni, innowacyjni, przewidujący, żeby rozwijać swój biznes. Posiadanie wiedzy i umiejętności tylko w jednej dziedzinie na dzień dzisiejszy nie wystarcza. Nic więc dziwnego, że przedsiębiorcy muszą i chcą się edukować. W takim przypadku rodzi się pytanie, czy wydatki na ten cel mogą się znaleźć w kosztach podatkowych? Punktem wyjścia do naszych rozważań będzie zdefiniowanie kosztów uzyskania przychodów, pokusił się o to ustawodawca. Oznacza to, że w działalności gospodarczej kosztem będzie wszystko to, co ma związek przyczynowo-skutkowy z prowadzoną działalnością i służy pomnażaniu przychodów. Tylko trzeba pamiętać, że nie wszystkie koszty można przyporządkować do konkretnego przychodu, ale to nie jest przesłanką negatywną.

Pojęcie edukacji jest bardzo pojemne. O edukacji mówi się we wszystkich fazach życia człowieka. Najpierw jest edukacja przedszkolna, później szkolna, pojawia się pojęcie edukacji pozaszkolnej. Jak rozpoczynamy pracę, czy to u kogoś, czy na własny rachunek nie oznacza to, że przestajemy się uczyć. Można powiedzieć, że nauka wchodzi na nieco inny poziom, wówczas ważniejsze jest pozyskiwanie praktycznej wiedzy niż tylko podręcznikowej. Tak naprawdę nie ma to większego znaczenia w jakiej formule będziemy zdobywali nową wiedzę. Ponieważ mówimy o działalności gospodarczej, więc przede wszystkim chodzi o to, żeby można ją było wykorzystać w prowadzonej firmie. Wiąże się to oczywiście z ponoszeniem wydatków. Przy założeniu, że jest to edukacja wykorzystywana w działalności przedsiębiorca chce zaliczyć wydatek do kosztów podatkowych. I tu dochodzimy do sedna naszych rozważań, czy zawsze można ująć taki wydatek w kosztach? Niestety przepisy w tym obszarze są zbyt ogólne, a podejście organów podatkowych niejednolite.

Koszty szkoleń w działalności gospodarczej

Jak już to zostało napisane na wstępie, jeżeli koszt nie został wymieniony w przepisie, w którym jest mowa o wyłączeniu z kosztów podatkowych, może być kosztem w działalności. Katalog kosztów jest otwarty, dlatego każdy przypadek musi być analizowany na gruncie konkretnej sprawy. W każdej z interpretacji najczęściej przewija się argument - związku kosztów z przychodami w działalności. Jak wiemy taka ocena zawsze będzie subiektywna. W praktyce bardzo często jest tak, że przedsiębiorca widzi ten związek natomiast fiskus podważa jego podejście wskazując, że wydatek ma charakter osobisty. Dlatego też nie będziemy skupiali się na polemice na słowa, tylko przyjrzymy się konkretnym przykładom opisanym w indywidualnych interpretacjach podatkowych.

W jednej z interpretacji nr 0113-KDIPT2-1.4011.946.2020.2.MM z dnia 04.03.2021 r. przedsiębiorca zadał pytanie na temat możliwości ujęcia w kosztach wydatków na studia na wydziale lekarskim na prywatnej uczelni. Obecnie działalność gospodarcza polega na działalności handlowej natomiast w przyszłości ma być rozszerzona w zakresie praktyki stomatologicznej. Dyrektor Krajowej Informacji Skarbowej uznał stanowisko wnioskodawcy za nieprawidłowe. W jego ocenie każdy wydatek musi mieć niebudzący wątpliwości związek z prowadzoną działalnością, a obowiązek wykazania tego związku należy do przedsiębiorcy. W tym przypadku, w ocenie fiskusa, takiego związku nie ma. Nie jest spełniony podstawowy warunek zachowania lub zabezpieczenia źródła przychodów. Brak jest przyczynowo-skutkowego związku z prowadzoną działalnością.

W innej interpretacji nr 0114-KDIP3-1.4011.278.2019.1.AC z dnia 26.06.2019 r. zapytanie dotyczyło wydatków na dwuletnie odpłatne studia podyplomowe w obszarze administracji biznesowej. Przedmiotem prowadzonej działalności jest kompleksowego doradztwa biznesowego w zakresie prowadzenia przedsiębiorstw i zarządzania. W tym przypadku Dyrektor KIS zgodził się z przedsiębiorcą, że takie wydatki mogą się znaleźć w kosztach uzyskania przychodów. Ponoszone wydatki korespondują z charakterem prowadzonej działalności gospodarczej.

W kolejnej interpretacji nr 0115-KDIT3.4011.745.2020.2.AWO z dnia 01.03.2021 r. była rozstrzygana sprawa wydatków na studia prawnicze w przypadku prowadzenia działalności hotelarsko-gastronomicznej. Dyrektor KIS uznał stanowisko wnioskodawcy za nieprawidłowe. Interpretacja nr KDIPT2-1.4011.611.2020.1.RK z dnia 16.06.2020 r. rozstrzyga wydatki na szkolenie w zakresie przygotowania do wykonywania zawodu psychoterapeuty. Obecnie firma prowadzi działalność w zakresie telekomunikacji przewodowej, jednak w planach jest rozszerzenie działalności o usługi w zakresie zdrowia psychicznego. Również w tym przypadku zapadło niekorzystne dla przedsiębiorcy rozstrzygnięcie.

W interpretacji nr 0112-KDIL2-2.4011.653.2022.2.KP z dnia 14.11.2022 r. ponoszone wydatki na edukację mają związek z podnoszeniem kwalifikacji zawodowych w prowadzonej działalności w zakresie usług medycznych. Organ podatkowy w interpreatacji nr 0113-KDIPT2-1.4011.993.2022.2.ID z dnia 31.01.2023 r. zgodził się z przedsiębiorcą, że wydatki na podyplomowe studia menedżerskie mogą się znaleźć w kosztach podatkowych. W tym przypadku przedsiębiorca zajmuje się handlem wyrobów z drewna. Kluczowy będzie związek przyczynowo-skutkowy z prowadzoną działalnością.

Jak się okazuje, jeżeli chodzi o wydatki dotyczące studiów doktoranckich stanowiska organów podatkowych nie są spójne. W jednej z interpretacji, która w konsekwencji trafiła do NSA sygn. akt II FSK 3526/16 z dnia 04.04.2017 r. organ, jak i sąd odmówiły prawa do ujęcia wydatku w kosztach. Sprawa dotyczyła spółki cywilnej prowadzącej działalność notarialną. Wspólnicy podjęli studia doktoranckie na Wydziale Prawa i Administracji. Uznano, że jest to wydatek o charakterze osobistym. Jednak w kolejnej interpretacji zapadło odmienne rozstrzygnięcie. Sprawa dotyczyła studiów doktoranckich w zakresie nauk farmaceutycznych, a przedmiotem działalności jest apteka - interpretacja z dnia 21.11.2019 r. 0115-KDIT2-3.4011.434.2019.1.KP. Dyrektor KIS uznał wydatek za celowy, tym samym może być zaliczony do kosztów uzyskania przychodów.

Podatniczka prowadzi działalność psychologiczną i w ramach dokształcania podjęła studia o specjalności psychologia kliniczna. W związku ze studiami oprócz wydatków na czesne, podatniczka ponosiła również wydatki na podręczniki i zeszyty oraz dojazdy. Wydatki poniesione na czesne oraz podręczniki i zeszyty mogą zostać zaliczone do kosztów podatkowych o ile przedsiębiorca posiada dowody ich poniesienia.

Temat związany z rozliczanie wydatków na naukę języków obcych jest bardzo powszechny. W dzisiejszych czasach na wielu stanowiskach pracy wymagana jest znajomość co najmniej jednego języka obcego. Tym bardziej osoba, która prowadzi działalność gospodarczą i ma do czynienia również z kontrahentami zagranicznymi musi umieć z nimi rozmawiać. W tym obszarze podejście organów podatkowych w ostatnich latach stało się bardziej przychylne. W interpreatcji nr 0112-KDIL2-2.4011.91.2019.2.IM z dnia 04.02.2020 r. Dyrektor KIS uznał stanowisko przedsiębiorcy za prawidłowe, co do wydatków na naukę języków obcych w firmie świadczącej usługi transportu międzynarodowego. W innej sytuacji, która została rozstrzygnięta przez sąd sygn. akt I SA/Łd 81/16 z dnia 21.04.2016 r. Sprawa dotyczyła wydatków na naukę języka w związku z podnoszeniem kwalifikacji zawodowych.

Przedsiębiorca wykupił ubezpieczenie samochodu na okres 01.07.2023 r. - 30.06.2024 r. na kwotę 4.000 zł. W przypadku metody memoriałowej faktura musi być rozliczona proporcjonalnie w 2023 i 2024 roku. Koszty pośrednie są potrącalne w dacie ich poniesienia.

Podnoszenie kwalifikacji, zdobywanie nowych umiejętności, nauka języków obcych, wszystko to mieści w zakresie wydatków na edukację. Rozliczanie takich wydatków wymaga analizy na wielu płaszczyznach. W opisanym w publikacji podejściu organów podatkowych widoczna jest tendencja do akceptowania tego typu wydatków pod warunkiem, że mają związek z bieżącą działalnością gospodarczą. Fiskus uznaje za nieprawidłowe rozliczanie wydatku, który dopiero w przyszłości będzie miał związek z przychodami firmy. Co do studiów doktoranckich wskazano na dwa sprzeczne ze sobą podejścia. Nauka języków obcych będzie kosztem podatkowym, pod warunkiem wykazania związku z prowadzoną działalnością gospodarczą. Co do zasady każdy wydatek na edukację, jeśli jest celowy i ma związek przyczynowo-skutkowy z prowadzoną działalnością będzie mógł znaleźć się w kosztach podatkowych. Jednak wykazanie tego związku leży po stronie przedsiębiorcy a organy podatkowe mają prawo to zweryfikować a więc należy to brać pod uwagę. Dlatego każda sprawa powinna być analizowana indywidualnie a w przypadkach wątpliwych najlepiej złożyć wniosek o wydanie interpretacji.

Szkolenia pracowników jako koszt uzyskania przychodu

Pracodawcy, chcąc utrzymać wykwalifikowaną kadrę, powinni liczyć się z koniecznością ponoszenia wydatków na szkolenie pracowników. Pracownicy, dbając o rozwój, chętnie podnoszą swoje kwalifikacje poprzez udział w różnego rodzaju kursach i szkoleniach. Wyjaśniamy, kiedy podnoszenie kwalifikacji zawodowych pracowników finansowane przez pracodawcę stanowi koszty uzyskania przychodów w działalności gospodarczej oraz w jaki sposób należy ewidencjonować w księgach rachunkowych wydatki na szkolenie pracowników.

Prawa i obowiązki pracodawcy i pracowników, w tym także odnoszące się do podnoszenia kwalifikacji zawodowych pracowników, zostały określone w Kodeksie pracy. Na podstawie art. 17 kp pracodawca jest obowiązany ułatwiać pracownikom podnoszenie kwalifikacji zawodowych. W myśl art. 103’1 ust. 1 kp przez podnoszenie kwalifikacji zawodowych rozumie się zdobywanie lub uzupełnianie wiedzy i umiejętności przez pracownika, z inicjatywy pracodawcy albo za jego zgodą.

Art. 1033 Kodeksu pracy:

„Pracodawca może przyznać pracownikowi podnoszącemu kwalifikacje zawodowe dodatkowe świadczenia, w szczególności pokryć opłaty za kształcenie, przejazd, podręczniki i zakwaterowanie”.

Wydatki poniesione przez pracodawcę z tytułu podnoszenia kwalifikacji zawodowych pracowników podlegają ujęciu w ciężar kosztów działalności operacyjnej.

Wydatki na szkolenia pracowników stanowią koszty uzyskania przychodów w działalności gospodarczej pracodawcy, pod warunkiem, że zdobyta lub uzupełniona wiedza wiąże się z zakresem obowiązków pracownika oraz charakterem prowadzonej działalności gospodarczej. Oznacza to, że pracodawca powinien być w stanie wykazać związek przyczynowo-skutkowy wydatków poniesionych na szkolenie pracowników z osiągnięciem przychodów lub zachowaniem albo zabezpieczeniem źródła przychodów. W celu zaliczenia wydatku do kosztów uzyskania przychodów wydatek musi zostać właściwie udokumentowany. Ciężar zarówno co do prawidłowego udokumentowania wydatku, jak i wykazania związku przyczynowo-skutkowego pomiędzy poniesionym wydatkiem a uzyskaniem przychodu spoczywa na podatniku.

Fragment uzasadnienia interpretacji indywidualnej (sygn. 0111-KDIB2-3.4010.166.2018.1.APA) z 23 lipca 2018 roku wydanej przez Dyrektora Krajowej Informacji Skarbowej:

„[…] zgodnie z art. 17 i art. 94 pkt 6 ustawy z dnia 26 czerwca 1974 r. Kodeks pracy (t.j. Dz.U. z 2018 r., poz. 917 ze zm.) pracodawca obowiązany jest ułatwiać pracownikom podnoszenie kwalifikacji zawodowych. Wskazane regulacje prawne oznaczają ogólną powinność pracodawcy sprzyjania staraniom własnym pracownika o zdobycie kwalifikacji przydatnych lub niezbędnych do należytego wykonywania aktualnej lub przyszłej pracy. Dodatkowo przepisy ustawy o podatku dochodowym od osób prawnych nie przewidują w art. 16 wyłączeń przy zaliczaniu do kosztów uzyskania przychodów wydatków pracodawcy związanych z kształceniem pracowników. Zatem pracodawca finansujący pracownikowi koszty udziału w różnego rodzaju formach kształcenia i dokształcania może wydatki te zaliczyć do kosztów uzyskania przychodów jako koszt działalności firmy, jednakże pod warunkiem, że podnoszenie kwalifikacji pracowników ma związek z osiąganymi przychodami (wpływa na efekty prowadzonej działalności gospodarczej podatnika) oraz z charakterem wykonywanej przez pracownika pracy. Reasumując, przedmiotowe wydatki ponoszone przez Spółkę, mające związek z podnoszeniem kwalifikacji zawodowych i pogłębianiem wiedzy merytorycznej pracowników w związku z wykonywanymi przez nich obowiązkami i czynnościami służbowymi, będą stanowić koszt uzyskania przychodów zgodnie z art. 15 ust. 1 ustawy o podatku dochodowym od osób prawnych”.

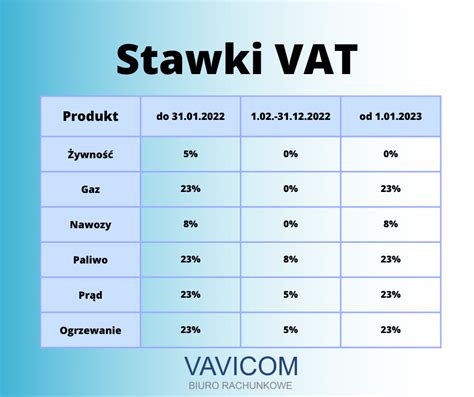

VAT na usługi szkoleniowe: stawka 23% czy zwolnienie?

Wiele osób zastanawia się, jaka stawka VAT obowiązuje na szkolenia i usługi szkoleniowe? Internet pełen jest zapytań: jaka stawka VAT na szkolenia BHP, pierwszej pomocy, kursy zawodowe, jakie szkolenia zwolnione z VAT i jaki VAT na usługi szkoleniowe. Co do zasady usługi szkoleniowe objęte są 23% stawką VAT. Ustawa o podatku VAT, w artykule 43 ust. 1 (zwłaszcza w punktach od 26 do 29) definiuje jednak sytuacje, w których możliwe jest zastosowanie zwolnionej stawki VAT na usługi szkoleniowe.

Zwolnione z VAT są między innymi:

- wszelkie usługi szkoleniowe świadczone przez jednostki objęte publicznym systemem oświaty w zakresie kształcenia i wychowania (art. 43 ust. 1 pkt 26)

- dostawa towarów i świadczenie usług ściśle z tymi usługami związane (art. 43 ust. 1 pkt 26)

- uczelnie oraz jednostki naukowe Polskiej Akademii Nauk oraz jednostki badawczo-rozwojowe w zakresie kształcenia wyższego (art. 43 ust. 1 pkt 26)

- usługi prywatnego nauczania (szkoleniowe) świadczone przez nauczycieli na poziomie przedszkolnym, podstawowym, gimnazjalnym, ponadgimnazjalnym i wyższym (art. 43 ust. 1 pkt 27)

- usługi nauczania języków (art. 43 ust. 1 pkt 28)

- usługi kształcenia zawodowego lub przekwalifikowania zawodowego (art. 43 ust. 1 pkt 29)

Aby skorzystać ze zwolnienia z VAT na podstawie art. 43 ust. 1 pkt 29, świadczone usługi szkoleniowe muszą być uznane za usługi kształcenia zawodowego lub przekwalifikowania zawodowego. Usługi w zakresie kształcenia zawodowego lub przekwalifikowania obejmują nauczanie pozostające w bezpośrednim związku z branżą lub zawodem, pozwalające na rozpoczęcie pracy zarobkowej w zakresie, którego dotyczyło szkolenie, lub rozwój umiejętności i kwalifikacji, które są niezbędne do wykonywanego zawodu.

Ponadto, należy spełnić co najmniej jeden z poniższych warunków:

- Szkolenie jest prowadzone w formach i na zasadach przewidzianych w odrębnych przepisach. Przykładem takiego szkolenia jest szkolenie z zakresu bezpieczeństwa i higieny pracy (BHP). Obowiązek przeprowadzania szkoleń BHP wynika wprost z przepisów Kodeksu pracy, dlatego szkolenia prowadzone zgodnie z tymi przepisami są zwolnione z VAT na podstawie art. 43 ust. 1 pkt 29 lit. a) ustawy o VAT.

- Szkolenie jest świadczone przez podmioty, które uzyskały akredytację w rozumieniu przepisów o systemie oświaty. Przepisy ustawy o VAT nie wskazują na konkretną akredytację, która należy uzyskać, aby usługi świadczone w jej ramach mogły korzystać ze zwolnienia z VAT. Jednakże na podstawie rozporządzenia Ministra Finansów ze zwolnienia mogą skorzystać również usługi kształcenia zawodowego lub przekwalifikowania zawodowego, które są sfinansowane w co najmniej 70% ze środków publicznych, np. z funduszy unijnych.

Minister Finansów w interpretacji ogólnej z 3 czerwca 2014 r. (sygn. PT1/033/46/751/KCO/13/14/RD50004) opowiedział się za przechodniością środków publicznych, w efekcie czego zaakceptował prawo do zwolnienia także u podwykonawców usług edukacyjnych, a nawet u podwykonawców podwykonawców.

Szkolenie organizowane dla podmiotów spoza UE zazwyczaj jest zwolnione z VAT w Polsce. Podatki zależą od przepisów obowiązujących w państwie, na którego terenie odbywa się szkolenie. W przypadku szkolenia na terenie UE może mieć zastosowanie mechanizm odwróconego VAT.

Co do zasady każdy wydatek na edukację, jeśli jest celowy i ma związek przyczynowo-skutkowy z prowadzoną działalnością będzie mógł znaleźć się w kosztach podatkowych. Jednak wykazanie tego związku leży po stronie przedsiębiorcy a organy podatkowe mają prawo to zweryfikować a więc należy to brać pod uwagę. Dlatego każda sprawa powinna być analizowana indywidualnie a w przypadkach wątpliwych najlepiej złożyć wniosek o wydanie interpretacji.

Rozliczanie wydatków na szkolenia w księgach rachunkowych

W księgach rachunkowych wydatki na szkolenie pracowników ujmowane są na zasadach ogólnych, koszty przyporządkowywane są zatem do okresów, których dotyczą. W księgach rachunkowych takie wydatki są odnoszone w ciężar kosztów działalności operacyjnej jednostki i zazwyczaj są ujmowane jako świadczenia na rzecz pracowników. Jeżeli ewidencja kosztów prowadzona jest wyłącznie w układzie rodzajowym, czyli tylko w zespole 4, to ewidencjonując wydatki na szkolenie pracowników, używamy konta 405 „Ubezpieczenia społeczne i inne świadczenia”.

W razie, gdy wydatki na szkolenia pracowników odnoszą się do przyszłych okresów sprawozdawczych, należy je wówczas rozliczyć w czasie przy użyciu konta 640 „Czynne rozliczenia międzyokresowe kosztów”.

Art. 39 ust. 1 i 3 ustawy o rachunkowości:

„Jednostki dokonują czynnych rozliczeń międzyokresowych kosztów, jeżeli dotyczą one przyszłych okresów sprawozdawczych”.

Zgodnie z art. 39 ust 3 ustawy o rachunkowości odpisy czynnych i biernych rozliczeń międzyokresowych kosztów mogą następować stosownie do upływu czasu lub wielkości świadczeń. Czas i sposób rozliczenia powinien być uzasadniony charakterem rozliczanych kosztów, z zachowaniem zasady ostrożności.

Koszty można zatem rozliczać w następujący sposób:

- stosownie do upływu czasu, czyli w równych kwotach przypadających na poszczególne okresy sprawozdawcze;

- stosownie do wielkości świadczeń, a zatem proporcjonalnie do określonego wskaźnika.

Przykład:

W spółce z o.o. w związku z planowaną zmianą przepisów w ustawie o podatku VAT pracownicy działu księgowości zostali skierowani na szkolenie. Koszty tego szkolenia w całości zostały sfinansowane przez pracodawcę. W grudniu 2024 roku spółka otrzymała i opłaciła fakturę VAT za szkolenie, które odbyło się w styczniu 2025 roku. Rok obrotowy jednostki jest równy kalendarzowemu, a koszty ewidencjonowane są w zespole 4 (ewidencja kosztów prowadzona jest w układzie rodzajowym). Czy wydatki na szkolenie pracowników powinny zostać rozliczone w czasie?

Tak, w przypadku gdy spółka z o.o. otrzymała od kontrahenta i opłaciła fakturę za szkolenie dla pracowników w grudniu 2024 roku, a szkolenie odbyło się w styczniu 2025 roku, to wydatki na szkolenie dla pracowników powinny zostać rozliczone w czasie. Wydatki poniesione w grudniu 2024 roku na szkolenie pracowników, które odbyło się w styczniu 2025 roku, podlegają zaliczeniu do kosztów w miesiącu, w którym odbyło się szkolenie, a więc w styczniu 2025 roku. W przypadku gdy wydatki na szkolenia pracowników odnoszą się do przyszłych okresów sprawozdawczych, należy rozliczyć je w czasie poprzez konto 640 „Czynne rozliczenia międzyokresowe kosztów”. Z uwagi na to, że spółka z o.o. otrzymała i opłaciła fakturę za szkolenie pracowników w grudniu 2024 roku, jednostka powinna poniesione wydatki wykazać w grudniu 2024 roku na koncie 640 „Czynne rozliczenia międzyokresowe kosztów”, a w styczniu 2025 roku odnieść je w ciężar kosztów działalności operacyjnej jednostki używając konta 405 „Ubezpieczenia społeczne i inne świadczenia”.

7 sposób na ZMNIEJSZENIE DOCHODU! (koszty w firmie na koniec roku)

Na fakturze zamieszczamy informację o zwolnieniu naszych szkoleń z podatku od towarów i usług i podstawę prawną zwolnienia z VAT. Jeżeli podstawą zwolnienia z podatku VAT może być zwolnienie podmiotowe, to skąd wiadomo, że Polbi jest jednostką objętą systemem oświaty? Wynika to ze spełnienia wymogów ustawowych odnośnie posiadania zaświadczeń, wpisów do rejestrów i ewidencji szkół, jednostek i instytucji szkoleniowych oraz placówek oświatowych.

tags: #ccena #szkolenia #netto #brutto