W prowadzeniu działalności gospodarczej kluczowe jest nie tylko generowanie przychodów, ale również umiejętne zarządzanie kosztami oraz optymalizacja finansów. Dla przedsiębiorców, zwłaszcza tych rozpoczynających swoją przygodę z biznesem, zrozumienie różnicy między wartościami brutto a netto ma fundamentalne znaczenie. Wynagrodzenie brutto to kwota, jaką firma uzyskuje przed uwzględnieniem kosztów operacyjnych, podatków oraz innych zobowiązań finansowych. Jednak to wynagrodzenie netto - czyli faktyczna kwota, jaka pozostaje po odliczeniu wszystkich kosztów - stanowi prawdziwą miarę zyskowności i stabilności przedsiębiorstwa. Zrozumienie, jak obliczać dochód netto i jakie czynniki mają na niego wpływ, pozwala nie tylko uniknąć błędów w ocenie sytuacji finansowej, ale przede wszystkim umożliwia skuteczne planowanie rozwoju firmy.

Jeżeli dopiero zaczynasz prowadzenie działalności gospodarczej i klient prosi Cię o wystawienie faktury, podając kwotę netto, warto wiedzieć, co to oznacza. Kwota netto to wartość usługi lub produktu, nie uwzględniająca podatku VAT. W praktyce, w relacjach z klientami biznesowymi często operuje się właśnie kwotami netto, ponieważ dla firm najistotniejsza jest cena bez podatku, który mogą później odliczyć. Jako przedsiębiorca musisz jednak doliczyć odpowiednią stawkę VAT, zgodnie z obowiązującymi przepisami. W Polsce najczęściej stosowaną stawką jest 23%, choć w zależności od rodzaju towaru lub usługi, może być ona niższa (np. 8% czy 5%). Jeśli współpracujesz z klientem biznesowym, i ten podał Ci kwotę netto 1000 zł, to oznacza, że do tej kwoty musisz doliczyć VAT. Zakładając, że stawka VAT wynosi 23%, do kwoty netto dodajesz 230 zł VAT.

Jako podatnik VAT, różnica między kwotą brutto a netto oraz sposób ich obliczania jest dwupoziomowa ze względu na podatek VAT.

- Netto - kwota netto to wartość towaru lub usługi przed doliczeniem podatku VAT. Jest to cena, którą przedsiębiorca uzyskuje za produkt lub usługę, zanim nałożony zostanie VAT.

- VAT (podatek od towarów i usług) - podatek VAT to dodatkowy koszt, który jest doliczany do kwoty netto, a jego wysokość zależy od stawki VAT, która w Polsce najczęściej wynosi 23%, choć istnieją także inne stawki (np. 8%, 5%).

- Brutto - kwota brutto to suma kwoty netto oraz naliczonego podatku VAT.

Jako "vatowiec", możesz odliczyć VAT, który zapłaciłeś przy zakupie towarów lub usług potrzebnych do prowadzenia działalności. VAT jest obowiązkowy dla każdej działalności, która przekroczy 200 000 przychodu rocznie.

Obliczanie wynagrodzenia netto w działalności gospodarczej

Obliczenie wynagrodzenia netto w ramach działalności gospodarczej wymaga uwzględnienia kilku kluczowych kroków. Pierwszym krokiem jest określenie całkowitego przychodu brutto, czyli wszystkich środków uzyskanych ze sprzedaży towarów lub usług w danym okresie rozliczeniowym (np. miesięcznym). Następnie należy odjąć koszty uzyskania przychodu, czyli wszelkie wydatki poniesione w związku z prowadzeniem działalności gospodarczej. Przedsiębiorca musi opłacać składki na ubezpieczenia społeczne (emerytalne, rentowe, chorobowe) oraz zdrowotne. Ich wysokość zależy od wybranej formy opodatkowania i przychodu. W zależności od wybranej formy opodatkowania (skala podatkowa, podatek liniowy, ryczałt), oblicza się należny podatek dochodowy. Po odjęciu kosztów uzyskania przychodu, składek na ubezpieczenia oraz podatku dochodowego, uzyskujemy rzeczywiste wynagrodzenie netto.

Podatki i składki ZUS a wynagrodzenie netto

Podatki i składki ZUS mają istotny wpływ na wynagrodzenie netto przedsiębiorcy prowadzącego działalność gospodarczą w Polsce. Kluczowym elementem jest podatek dochodowy, który w zależności od formy opodatkowania może przybierać formę podatku liniowego 19% lub skali podatkowej 17% i 32%. Oprócz podatku dochodowego przedsiębiorcy są zobowiązani do opłacania składek na ubezpieczenia społeczne, zdrowotne oraz na Fundusz Pracy. Składki ZUS, choć częściowo mogą być odliczane od podatku, stanowią regularne obciążenie finansowe.

Podatki i składki ZUS mają istotny wpływ na wynagrodzenie netto przedsiębiorcy prowadzącego działalność gospodarczą w Polsce. Kluczowym elementem jest podatek dochodowy, który w zależności od formy opodatkowania może przybierać formę podatku liniowego 19% lub skali podatkowej 17% i 32%. Oprócz podatku dochodowego, przedsiębiorcy są zobowiązani do opłacania składek na ubezpieczenia społeczne, zdrowotne oraz na Fundusz Pracy. Składki ZUS, choć częściowo mogą być odliczane od podatku, stanowią regularne obciążenie finansowe.

Alternatywnym rozwiązaniem dla przedsiębiorców jest rozliczanie firmy z Bizky, które oferuje uproszczony model opodatkowania. W ramach tego modelu przedsiębiorca nie jest zobowiązany do opłacania składek ZUS, a jedynym kosztem podatkowym jest podatek dochodowy w wysokości 6%.

Przykład obliczeń brutto-netto dla jednoosobowej działalności gospodarczej

Przykład obliczeń brutto-netto dla jednoosobowej działalności gospodarczej w Polsce może uwzględniać składki ZUS, podatek dochodowy oraz ewentualne ulgi podatkowe, np. związane z wyborem formy opodatkowania.

Podatek VAT w kontekście przedsiębiorcy

VAT (Podatek od Towarów i Usług) to istotny element wpływający na finanse przedsiębiorcy prowadzącego działalność gospodarczą, szczególnie w kontekście obliczania wartości brutto i netto. VAT jest podatkiem, który przedsiębiorca dolicza do ceny sprzedawanych towarów lub usług, co oznacza, że kwota brutto uwzględnia zarówno wartość netto transakcji, jak i podatek VAT. Przy sprzedaży towarów lub usług przedsiębiorca jest zobowiązany do odprowadzania tego podatku do urzędu skarbowego, ale może także odzyskać VAT zapłacony przy zakupach związanych z działalnością, co znane jest jako odliczenie VAT naliczonego. Efektywne zarządzanie VAT-em jest kluczowe dla optymalizacji przepływów finansowych firmy, ponieważ wpływa zarówno na zobowiązania podatkowe, jak i płynność finansową.

Jak i Kiedy Odliczyć Podatek VAT? Kompletny przewodnik 2024

Kalkulator VAT - brutto / netto / stawka VAT

Kalkulator VAT (inaczej zwany kalkulatorem PTU) umożliwia przedsiębiorcy wyliczenie wartości netto, podatku VAT oraz wartości brutto dla konkretnego towaru handlowego lub usługi w sytuacji, gdy znana jest tylko jedna z ww. kwot. Kalkulator działa w oparciu o ustawowo obowiązujące stawki podatku VAT. W związku z tym możliwe jest obliczenie podatku VAT, stosując stawki VAT, takie jak: 23%, 8%, 5% oraz te obowiązujące pierwotnie w ustawie (do 2010 roku): 22%, 7%, 3% dla danego typu towaru handlowego lub świadczonej usługi. Stawka podatku VAT 0% w kalkulatorze została pominięta, ponieważ po jej zastosowaniu wartość netto równa jest wartości brutto, a podatek VAT wynosi zawsze 0 zł.

Przykład 1: Przedsiębiorca świadczy usługi budowlane opodatkowane stawką VAT 8%. Kwota netto wynosi odpowiednio 5000 zł. Ile od tej transakcji należy odprowadzić podatku VAT? Wartość należnego podatku VAT do odprowadzenia wyniesie odpowiednio 400 zł (5000 zł * 8%).

Przykład 2: Przedsiębiorca zobowiązany został do obliczenia podatku VAT, ponieważ błędnie zastosował stawkę podatku VAT 8%. Zobowiązany był do zastosowania stawki 23%. Wartość netto sprzedaży wyniosła 300 zł. Jaką wartość podatku VAT (w stawce 23%) pierwotnie powinien wykazać? Wartość podatku VAT powinna zostać wykazana w wartości 69 zł (300 zł * 23%).

Samo określenie podatku VAT z kwoty brutto, którą chcemy uzyskać od nabywcy nie określi ile pieniędzy zostanie podatnikowi na rękę. W tym przypadku konieczne jest jeszcze oszacowanie ile wygeneruje to więcej podatku dochodowego oraz wpłynie na wysokość składki zdrowotnej.

Jak działa kalkulator VAT?

Kalkulator VAT jest niezwykle przydatny w sytuacji, gdy przedsiębiorca chce przekalkulować, jakie ceny dla danego towaru/usługi będą korzystniejsze. W tym celu kalkulator podatku VAT pozwala określić: kwotę netto towarów i usług, kwotę brutto towarów i usług, wartość podatku VAT. Przy czym niezależnie, od której z ww. wartości obliczana jest kwota (netto, VAT czy brutto) kalkulator VAT wskaże wszystkie 3 wartości.

Obliczanie wartości VAT odbywa się poprzez wprowadzenie wartości netto lub brutto po określeniu odpowiedniej stawki podatku VAT. Warto w tym punkcie zauważyć, iż przepisy nie narzucają ograniczeń, od której kwoty powinien być wyliczony podatek VAT. Natomiast wartość netto lub brutto wyliczana jest poprzez wprowadzenie jednej z dwóch pozostałych wartości. Przykładowo, aby obliczyć wartość netto, niezbędne jest wprowadzenie wartości podatku VAT wraz ze stawką VAT lub wartość brutto.

Przykład 3: Przedsiębiorca dokonuje sprzedaży książek, które opodatkowane są stawką VAT 5%. Cena netto za książkę to 20 zł. Ile wyniesie wartość podatku VAT oraz wartość brutto transakcji sprzedaży? Podatek VAT od sprzedaży książki wyniesie 1 złoty (20 zł * 5%), natomiast wartość brutto wyniesie 21 zł (20 zł + 1 zł).

Przykład 4: Zakład fryzjerski wycenił swoje usługi podstawowe na 50 zł netto. Ile podatku VAT zostało naliczone do tej ceny, w przypadku gdy usługi podlegają pod stawkę VAT 8%? Do podstawowej usługi został naliczony podatek VAT w wysokości 4 zł (50 zł * 8%). Zatem wartość brutto tej sprzedaży to 54 zł.

Przykład 5: Biuro rachunkowe chce wprowadzić konkurencyjne, niższe ceny na rynku z tytułu świadczonych usług. W związku z tym jako cenę usługi prowadzenia księgowości uproszczonej przyjęli 300 zł brutto. Jaki przychód uzyska biuro ze sprzedaży jednej usługi, jeżeli właściwą stawką VAT jest w tym przypadku 23%? Biuro rachunkowe zarobi netto 243,90 zł (300 zł/1,23). Wszystkie z wyżej wymienionych przykładów łatwo można obliczyć za pomocą kalkulatora VAT.

W jakich sytuacjach przydatny jest Kalkulator Brutto Netto VAT?

Zazwyczaj przedsiębiorcy wykorzystują kalkulator VAT do faktury sprzedaży w celu wyliczenia wartości, które chcą wykazać na fakturze VAT lub do obliczenia wartości netto oraz VAT w przypadku, gdy kontrahent wskazuje, jaką wartość jest w stanie zapłacić (wartość brutto) za daną usługę/dostawę.

Niekiedy kalkulator VAT brutto netto może okazać się przydatny w sytuacji, gdy kontrahent w swojej ofercie wskazuje tylko wartości brutto, a podatnik chce uzyskać informację odnośnie naliczonego podatku VAT oraz wartości netto, którą będzie mógł wprowadzić w koszty podatkowe.

Kolejną sytuacją, w której można zastosować kalkulator VAT netto brutto, jest obliczenie podatku VAT do sporządzanego dokumentu wewnętrznego opodatkowania. Czyli w przypadku, gdy przedsiębiorca dokonał importu usług spoza UE, z UE lub wewnątrzwspólnotowego nabycia towarów.

Ciekawym przykładem, gdzie zastosowanie znajdzie kalkulator do VAT, jest sytuacja, w której otrzymujemy od kontrahenta krajowego fakturę VAT w walucie obcej z wykazanym błędnie podatkiem VAT w polskich złotych. Wykorzystując kalkulator VAT w szybki i prosty sposób, można obliczyć wartość netto od wskazanego na fakturze podatku VAT w PLN w celu ujęcia zawartej transakcji w ewidencjach. Postępowanie to wynika z faktu, że w sytuacji, gdy dostawca zastosuje błędny kurs przeliczeniowy waluty obcej w stosunku do wartości VAT, nabywca ma prawo wykazać wartość podatku VAT w ewidencjach w wysokości, jaka znajduje się na fakturze.

Kalkulator VAT to narzędzie, które pozwala na łatwe i szybkie obliczenie kwoty podatku VAT do zapłacenia lub odliczenia na podstawie wartości netto lub brutto. Aby skorzystać z kalkulatora VAT, wystarczy wprowadzić wartość netto lub brutto oraz stawkę podatku VAT. Następnie kalkulator automatycznie obliczy kwotę podatku do zapłacenia lub odliczenia. Tak, skorzystanie z kalkulatora VAT jest w pełni bezpłatne. Aby skorzystać z kalkulatora VAT, należy posiadać podstawowe informacje dotyczące wartości netto lub brutto oraz stawki podatku VAT. Te informacje można łatwo uzyskać z faktury VAT lub innych dokumentów księgowych.

Wynagrodzenie brutto vs. netto - różnice i sposób obliczania

Wynagrodzenie brutto to kwota zapisana w umowie - nie jest to jednak suma, jaką pracownik otrzyma na swoje konto. Od tej wartości trzeba bowiem odjąć składki na ubezpieczenia społeczne i zdrowotne (w takiej części, jaka jest finansowana z wynagrodzenia pracownika) oraz zaliczkę na podatek dochodowy. Dopiero wtedy otrzymujemy wynagrodzenie netto, czyli tzw. pensję na rękę. Warto pamiętać również o tym, że wynagrodzenie brutto nie odpowiada kosztom zatrudnienia, jakie ponosi pracodawca.

Koszty i składki przy umowie o pracę

Zacznijmy od kosztów uzyskania przychodu. W przypadku pracowników są to tzw. zwykłe koszty uzyskania. Miesięcznie będzie to 250 zł. Stosujemy je wtedy, gdy praca jest wykonywana w tej samej miejscowości, w której pracownik mieszka. Jeśli zakład pracy mieści się w innej miejscowości, to należy zastosować podwyższone koszty uzyskania przychody. To kwota 300 zł miesięcznie.

Wynagrodzenie brutto składa się ze składek ZUS, zaliczki na podatek i kosztów uzyskania przychodu. Składka na ubezpieczenie emerytalne to 9,76%. Po połowie płacona jest przez pracownika i pracodawcę. Jeśli mówimy o ubezpieczeniu rentowym, to składka wynosi 1,5% (pracownik) i 6,5% (pracodawca). Od kwoty brutto odliczyć też trzeba składki na ubezpieczenie chorobowe. To 2,45% wynagrodzenia brutto. W całości pokrywane są przez pracownika. Dzięki niemu pracownik, który jest chory i nie może wykonywać pracy, otrzymuje zasiłek. Składka zdrowotna wynosi 9% wynagrodzenia. Jednak żeby ją obliczyć trzeba wynagrodzenie pomniejszyć o sumę składek: emerytalnej, rentowej i chorobowej.

W sytuacji gdy pracownik uzyskuje wynagrodzenie z kilku źródeł, to składki na ubezpieczenie społeczne, a dokładnie sposób ich odliczania w celu określenia kwoty netto może się różnić.

Kwota netto i brutto w przypadku przedsiębiorcy

Trochę inaczej jest w przypadku przedsiębiorcy. W przypadku przedsiębiorcy, szczególnie tego, który prowadzi firmę w formie jednoosobowej działalności gospodarczej, to nie można mówić o netto i brutto przy podatku dochodowym, a także w przypadku składek ZUS. Rozróżnienie netto brutto można zastosować tylko w przypadku różnicy dotyczącej podatku VAT. Gdy przedsiębiorca nie jest płatnikiem VAT, to różnica między netto, a brutto nie występuje. W przypadku usługi dla zagranicznego klienta, a przedsiębiorca płaci VAT, to i tu nie będzie różnicy między brutto, a netto. W takim wypadku wystawia się bowiem fakturę z tzw. odwrotnym obciążenie VAT. Wtedy nie dolicza się do ceny podatku VAT. Przedsiębiorca płaci składki ZUS i zaliczki na podatek dochodowy. Nie pobiera jednak typowej pensji, tak jak jest to u pracownika.

Jak obliczyć wynagrodzenie brutto i netto?

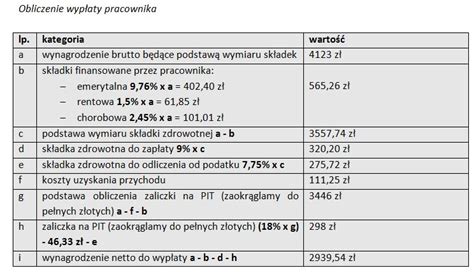

W pierwszej kolejności należy ustalić wynagrodzenie brutto, jakie ma otrzymywać pracownik, zgodne z zapisem dotyczącym wynagrodzenia w zawartej umowie o pracę. W drugim kroku należy obliczyć od określonej płacy brutto składki na ubezpieczenia społeczne finansowane przez pracownika i odjąć je od kwoty brutto. Składki społeczne wynoszą: składka emerytalna: 9,76%; składka rentowa: 1,50%; składka chorobowa: 2,45%. Następnie obliczamy składkę zdrowotną. Po odjęciu od wynagrodzenia brutto składek społecznych otrzymujemy podstawę do obliczenia składki na ubezpieczenie zdrowotne. Składka zdrowotna wynosi 9%. Od 2022 roku nie można już jej odliczać w podatku.

Kolejnym krokiem jest obliczenie zaliczki na podatek dochodowy. W tym celu należy od kwoty brutto odjąć składki społeczne i koszty uzyskania przychodu, dzięki czemu uzyskujemy podstawę do opodatkowania. Wynik należy zaokrąglić do pełnych złotych. Zwykłe koszty uzyskania przychodu miesięczne wynoszą 250 zł. Podwyższone koszty uzyskania przychodu miesięczne to 300 zł.

Następnie przechodzimy do obliczenia podatku. Podstawę opodatkowania wyliczamy, pomniejszając kwotę brutto o składki społeczne, koszty uzyskania przychodu obliczone zgodnie z oświadczeniem złożonym przez pracownika. Wynik ten zaokrąglamy do pełnych złotych, a następnie mnożymy go przez 12%. Pierwszy próg podatkowy, czyli 12% (od lipca 2022 roku), przeznaczony jest dla podatników, których dochody w danym roku podatkowym nie były wyższe niż 120 000 zł, natomiast po przekroczeniu tej kwoty rozpoczyna obowiązywać drugi próg podatkowy, czyli 32%. Drugi próg podatkowy należy opłacić jedynie od tej części dochodów, która przewyższa kwotę 120 000 zł.

Wyliczoną kwotę podatku pomniejszamy o kwotę wolną od podatku. Kwota wolna od podatku będzie uwzględniona pod warunkiem, że pracownik złożył oświadczenie o jej korzystaniu na deklaracji PIT-2. W ten sposób otrzymujemy zaliczkę na podatek dochodowy. Kwotę tę należy zaokrąglić do pełnych złotych. Gdy pracownik korzysta ze zwolnień z podatku, wówczas nie wyliczamy zaliczki na podatek.

W ostatnim kroku przechodzimy do ustalania wynagrodzenia netto. Od kwoty brutto należy odjąć kwoty składek na ubezpieczenia społeczne, ubezpieczenie zdrowotne oraz obliczoną zaliczkę na podatek za pracownika. W ten sposób obliczona płaca netto zostaje przekazana pracownikowi.

Wynagrodzenie pracownika poniżej 26. roku życia

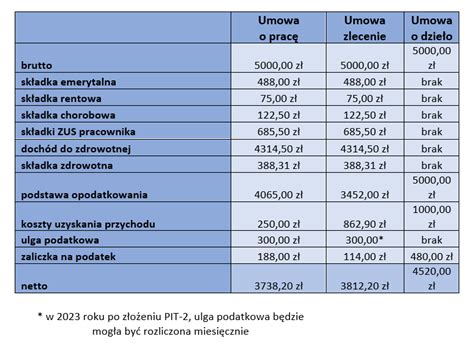

Jeżeli zatrudniona osoba jest objęta ulgą zwolnienia z PIT, jej wynagrodzenie netto wyniesie: od kwoty brutto, czyli 5000 zł, odejmujemy składki na ubezpieczenia społeczne, które wynoszą 685,50 zł, składki na ubezpieczenia zdrowotne 388,31 zł oraz zaliczkę na podatek dochodowy, która wynosi 0 zł. 5000 zł - 685,50 zł - 388,31 zł - 0 zł = 3926,19 zł. Wypłata netto dla danego pracownika wynosi: 3926,19 zł.

Uproszczone rozliczenia dla przedsiębiorców

Decydując się na współpracę z Bizky, zyskujesz nie tylko wygodę, ale również znaczące korzyści finansowe. Jednym z kluczowych atutów tej formy współpracy jest fakt, że nie musisz martwić się o opłacanie składek ZUS. Dzięki temu, wynagrodzenie netto zarówno przedsiębiorcy, jak i pracowników znacząco wzrasta. Dodatkowo, podatek dochodowy, który wynosi zaledwie 6%, jest znacznie korzystniejszy w porównaniu do tradycyjnych form rozliczeń. Wszystkie kwestie formalne, takie jak administracja, obliczenia czy dokumentacja, leżą po stronie Bizky, co sprawia, że Ty możesz skupić się wyłącznie na swojej działalności. Twoim jedynym obowiązkiem jest wystawienie jednej zbiorczej faktury, co znacząco upraszcza proces rozliczeń.

- Bizky Freelance - umożliwia szybkie i wygodne wystawianie faktur dzięki zautomatyzowanemu procesowi. Po wystawieniu faktury VAT otrzymasz środki na swoje konto w ciągu 24 godzin od jej opłacenia przez kontrahenta. Za usługę pobierana jest niewielka opłata, którą możesz oszacować za pomocą dostępnego kalkulatora.

- Bizky Prime - subskrypcja, która umożliwia rozliczenie do 10 faktur miesięcznie, w tym również faktur kosztowych, co pozwala na pomniejszenie podatku VAT oraz dochodowego, podobnie jak przy prowadzeniu działalności gospodarczej. Brak obowiązku opłacania składek ZUS, a podatek dochodowy to jedynie 6%. Dodatkowo, otrzymujesz dostęp do benefitów, takich jak opieka medyczna w Enel-Med oraz karty sportowe Medicover Sport.

tags: #co #odliczam #z #kwoty #netto #poradnik